|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ деловой активности строительного предприятия

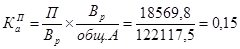

Оценка деловой активности строительного предприятия может быть осуществлена на качественном и количественном уровнях. В рамках данного анализа будет произведена количественная оценка деловой активности предприятия. На количественном уровне для оценки деловой активности применяются две группы показателей (см. табл. 25): 1 показатели эффективности использования ресурсов; 2 показатели оборачиваемости. Для измерения эффективности использования ресурсов (материальных, трудовых, финансовых), как правило, рассчитывается коэффициент прибыльности общих активов:

На 1 рубль активов предприятия в 2008 году приходится 0, 015 рублей прибыли предприятия. При анализе оборачиваемости в первую очередь осуществляется расчет коэффициента оборачиваемости капитала:

Таблица 25 - Показатели эффективности использования капитала.

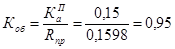

Рентабельность капитала в отчетном году выросла в 7, 4 раза. Существенное влияние на подобное изменение показателя оказало увеличение рентабельности продаж (4, 7 раза) и увеличение в отчетном году коэффициента оборачиваемости (2, 7 раза). Анализ изменения рентабельности продаж был проведен ранее. Так как оборачиваемость капитала также оказывает существенное влияние на отдачу капитала, то необходимо проанализировать динамику ее изменения.

Таблица 26 - Расчет показателей деловой активности строительного предприятия.

Оборачиваемость капитала в отчетном году выросла на 47, 83%. При этом продолжительность одного оборота основного капитала в 2007 году составила 210 дней, а в 2008 - 153 дня. Из таблицы видно, что в отчетном году происходит ускорение оборота всех видов капитала, что безусловно, является положительной характеристикой деятельности строительного предприятия. Коэффициент оборачиваемость кредиторской задолженности увеличился на76, 78%, в отчетном 2008 году, что также является индикатором положительной динамики развития строительного предприятия, так как выручка превышает кредиторскую задолжность в несколько раз, что делает рассматриваемое предприятие надежным для кредиторов. Увеличение коэффициента оборачиваемости дебиторской задолженности свидетельствует о том, что выручка превышает дебиторскую задолжность, следовательно, капитал предприятия в большей степени находится в обороте и повышается ликвидность предприятия. Далее произведем расчет потребности в оборотном капитале для 2008 отчетного года.

Таблица 27 - Расчет потребности в собственном оборотном капитале.

Далее рассчитывается экономический эффект в результате изменения оборачиваемости:

Экономический эффект от сокращения времени одного оборота мобильных средств на 128 дней составил в 2008 году 40035, 31 тыс. руб. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 149; Нарушение авторского права страницы

,

,  тыс. руб.

тыс. руб.