|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Состав и структура финансовой отчетности банка

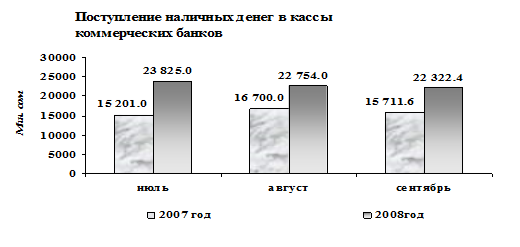

. Показатели ликвидности Коэффициент ликвидности = средние остатки кассовых активов / средние остатки по депозитам срочным, до востребования г. 22675 / 56814 = 0, 399 (39, 9%) г. 68168 / 92690 = 0, 735 (73, 5%) г. 99567/104847 = 0, 949 (94, 9%) Этот коэффициент применяется для оценки того, как соотносятся наиболее ликвидные элементы баланса банка. Он показывает, на сколько могут быть покрыты депозиты кассовыми активами в случае изъятия вкладчиками своих средств. Рассчитав этот показатель можно сделать вывод, что банк наращивает свои кассовые активы. И если в 2009 г. АКБ " Кыргызстан" покрывал на 39, 9% депозиты населения своей кассовой наличностью, то в 2008 г. он покрывает уже на 94, 9%. Коэффициент общей ликвидности = касса + денежные средства на кор. счете + резервный счет в НБКР / Депозиты (всего) г. 22675 + 35456 +15252 / 140380 = 0, 52 (52%) г. 68168 + 21976 +35062 / 246814 = 0, 51 (51%) г. 99567 +15348 +31393 / 277959 = 0, 53 (53%) Этот коэффициент показывает насколько денежные активы банка покрывают все депозиты. То есть в случае срочного изъятия вкладов клиентами банка, насколько он сможет обеспечить их возврат. По полученным результатам можно сказать, что данный банк равномерно наращивал свои активы денежного рынка, а также увеличивал объёмы привлечённых средств. . Коэффициент эффективности использования активов К.эф. ак. = средние остатки по активным счетам, приносящих доход / средние остатки по всем активным счетам г. 12008 + 185454 + 62 + 1074 + 35 / 369674 = 0, 54 (54%) г. 278941 + 50 + 2245 / 524528 = 0, 54 (54%) г. 3000 + 386289 + 3589 / 633130 = 0, 62 (62%) Проанализировав динамику изменения эффективности использования активов можно сделать вывод, что банк использует свои активы только наполовину их возможности приносить доход. В 2009 году банк увеличил свои доходы за счёт выдаваемых кредитов до 62%. Но банку необходимо расширять свои операции, приносящих доход, в частности: операции с ценными бумагами, разновидности кредитных операций (лизинг, факторинг, ипотека), операции по РЕПО соглашению и т.д. . Коэффициент использования привлечённых средств К. и.п.с. = средняя задолженность по кредитам / средняя величина всех привлечённых средств г. 183564 /140380 + 90736 + 330 = 0, 79 (79%) г. 253970 / 246814 + 114968 + 474 = 0, 70 (70%) г. 356495 / 277959 + 742 + 120235 + 95 - 0, 89 (89%) Коэффициент использования привлечённых средств показывает какая часть привлечённых средств направляется на выдачу кредитов. Судя, по итогам расчетов в 2007 году 79% привлечённых средств направлялось в кредит, в 2008 году снизилось до 70%, а в 2009 г. по сравнению с 2008 г. увеличилось на 19%. Эта доля весьма высока, так как, выдавая кредиты за счет привлечённых средств есть риск непогашения кредитов и уменьшения доли денежных средств для покрытия своих обязательств по привлечённым средствам (депозитам. кредитам от НБКР, других банков и т.д.). . Коэффициент достаточности собственного капитала К. дост. = собственный капитал / сумма активов, подверженных риску 2007 г. 51829 + 250 + 72+ 144 / 183564 = 0, 28 (28%) г. 71628 + 250 + 72 / 253970 = 0, 28 (28%) г. 71829 + 250 + 85 / 356495 = 0, 20 (20%) Для обеспечения ликвидности и платежеспособности банка необходимо умение управлять собственными средствами. Банк должен за счёт собственного капитала покрывать не менее 12 - 20% от общей суммы потребностей в ресурсах. По итогам расчётов видно, что банк в 2007 и в 2008 годах имел одинаковый уровень достаточности собственного капитала -28%, То есть он покрывал своими собственными средствами 28% активов, подверженных риску. В 2009 году он снизился на 8%, хотя доля собственного капитала оставалась приблизительно на том же уровне, но доля активов подверженных риску (кредиты) увеличилась. . Коэффициент рентабельности К рен. = прибыль банка / средний уровень собственного капитала г. 36672 / 62566 = 0, 58 (58%) г. 30767 / 79626 - 0, 39 (39%) г. 41935 / 79420 = 0, 53 (53%) Коэффициент рентабельности отражает эффективность и прибыльность использования средств акционеров. Рассчитав, этот показатель можно сделать вывод, что капитал банка приносит прибыль на 58% в 2007 году. В 2008 г. прибыльность банка упала до 39%, а в 2009 году отдача от собственного капитала достигла 53%. . Показатели прибыльности Коэффициент прибыли = прибыль банка / средние остатки по активам г. 36672 / 369674 = 0, 099 (9, 9%) г. 30767 / 524528 = 0, 059 (5, 9%) г. 41935 / 633130 = 0, 066 (6, 6%) По итогам расчёта данного показателя можно сделать вывод, что банк получил прибыль от использования активов в 2007 году всего на 9, 9%, в 2008 году - снизилась на 4%, и в 2009 г. составила 6, 6%. Отсюда видно, что банк недостаточно эффективно использовал активы. Сальдо дохода по процентам = проценты полученные - проценты уплаченные / средние остатки по активам г. 29620 - 11 671 / 369674 = 0, 048 (4, 8%) г. 34270 - 14590 / 524528 = 0, 037 (3, 7%) г. 22581 - 9554 / 633130 = 0, 020 (2, 0%) При нахождении разницы между процентами полученными и процентами уплаченными, мм находим чистый доход по процентам и соотносим к активам банка. Проследив динамику изменения доходов по процентам можно сделать вывод, что активы банка в 2007 году приносили процентный доход на 4, 8%. В 2008 и 2009 годах он снижается соответственно на 3, 7% и 2%. Это связано с тем, что проценты к выплате занимают большую долю в процентах к получению. В общем, об объеме операций с наличность в Кыргызстане можно судить по следующим данным: Общая сумма денег в обращении на 1 октября 2008 г. составила 30 613, 3 млн. сом из них 1 266, 0 млн. сом находились в кассах коммерческих банков, а остальные - вне банковской системы (по сравнению с соответствующим периодом прошлого года увеличились на 6 280, 0 млн. сом или на 25, 8 процента). В III квартале 2008 года в кассы коммерческих банков в целом по республике поступило 68 901, 4 млн. сом, по сравнению с III кварталом 2009 года увеличилось на 21 288, 9 млн. сом, или на 44, 7 процента. Изменение поступлений наличных денег в кассы учреждений коммерческих банков представлено на графике 1:

Диаграмма 1. Поступление наличных денег в кассах коммерческих банков

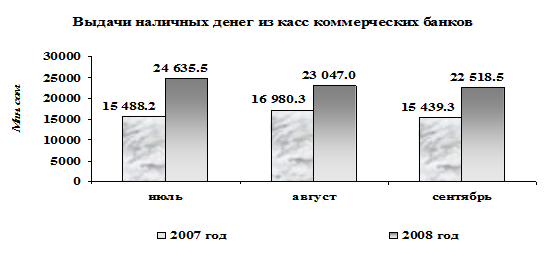

Из касс коммерческих банков в III квартале 2008 года было выдано 70 201, 0 млн. сом, что на 22 293, 1 млн. сом, или 46, 5 процента больше, чем за III квартал 2009 года. Изменение выдач наличных денег из касс коммерческих банков представлено на графике 2: Диаграмма 2. Выдача наличных денег в кассах коммерческих банков

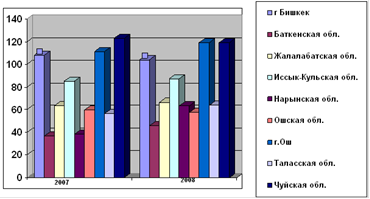

Изменение возвратности наличных денег в кассах коммерческих банков за III квартал 2008 года в разрезе областей показано в диаграмме 3 Диаграмма 3. Изменение возвратности наличных денег в кассах коммерческих банков за III квартал 2008 года в разрезе областей ( в процентах )

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 147; Нарушение авторского права страницы