|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация основных средств. Основные фонды – это материально-вещественные ценности (средства труда)

Основные фонды – это материально-вещественные ценности (средства труда), которые многократно участвуют в производственном процессе, не изменяя при этом своей натурально-вещественной формы, и переносят свою стоимость на вновь созданную продукцию по частям по мере износа. Основные средства (ОС) по составу группируются по определенным классификационным признакам. Согласно приказу “Об утверждении методических указаний по бухгалтерскому учету основных средств“ от 20 июля 1998 г. № 33н с последующими изменениями и дополнениями. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. К основным средствам относят также капитальные вложения в коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Кроме того, по принадлежности основные средства подразделяются на собственные и арендованные. Первые принадлежат предприятию и числятся на его балансе; вторые получены от других организаций во временное пользование за плату. По характеру участия в производственном процессе различают действующие и бездействующие (находящиеся в запасе или на консервации) основные средства. Это необходимо потому, что начисление амортизации происходит внутри групп различно. Так, по основным фондам, находящимся в запасе, амортизация начисляется в части полного восстановления; по основным средствам в эксплуатации амортизация начисляется не только на полное восстановление, но и при необходимости создается ремонтный фонд; по основным фондам, находящимся на консервации (по решению правительства), амортизация не начисляется. В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на производственные и непроизводственные. К основным средствам производственного назначения относятся: машины, станки, аппараты, инструменты, а также здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса (связанные с осуществлением предпринимательской деятельности), или здания складов, резервуары, транспортные средства, используемые для перемещения и хранения предметов и продуктов труда. Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют для культурно-бытовых нужд работников предприятия (основные средства жилищно-коммунального хозяйства, поликлиник, медицинских пунктов, клубов, стадионов, детских садов и т. п.). [24, с. 48]. Основные средства отражаются в 1-ом разделе актива баланса. Особенность первого раздела актива заключается в том, что в нем отражаются долговременные активы, то есть активы способные приносить прибыль в течение нескольких лет. В состав основных средств входят: - основные производственные фонды; - непроизводственные фонды; - нематериальные активы. Долгосрочные активы подразделяются на материальные активы, то есть активы, имеющие физическое состояние, и нематериальные активы (идеи, патенты, ноу-хау). Важнейшим элементом долговременных активов являются основные фонды предприятия. Единицей учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно-обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Таким образом, инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций. Каждому инвентарному объекту присваивают определенный инвентарный номер, который сохраняется за данным объектом на все время его нахождения в эксплуатации, запасе или на консервации. Необходимое условие правильного учета основных средств – единый принцип их оценки. Различают три вида оценки основных средств: первоначальную, восстановительную и остаточную. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть: - суммы, уплачиваемые в соответствии с договором поставщику (продавцу); - суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; - регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; - таможенные пошлины и иные платежи; - не возмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств; - вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; - иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Первоначальная стоимость основных средств не подлежит изменению, за исключением случаев: достройки или дооборудования объектов в порядке капитальных вложений; реконструкции и частичной ликвидации объектов (при этом устанавливается, что разница между стоимостью объекта, вновь выявленной в результате указанных мероприятий, и стоимостью объекта, числящейся в бухгалтерском учете, относится на добавочный капитал); в случае переоценки. Положением по бухгалтерскому учету предоставлено право организациям самостоятельно производить переоценку объектов основных средств, но не чаще одного раза в год. Под восстановительной стоимостью основных средств понимается стоимость воспроизводства основных средств, т.е. приобретение или строительство инвентарных объектов исходя из действующих цен на момент переоценки. Различие между первоначальной и восстановительной оценками заключается в том, что при оценке по первоначальной стоимости основные средства, приобретенные или созданные в разные годы, выражаются в ценах соответствующих лет, в то время как восстановительная стоимость отражает основные средства в ценах воспроизводства в современных условиях. Это делает необходимым переоценку основных средств [20, с. 114]. Основные средства – один из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование ОФ и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления. При анализе следует учитывать законы развития систем, так как каждый технологический этап или экономический уклад имеет свои пределы роста, определяемые технологическими системами. Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях является обеспеченность их ОФ в необходимом количестве и ассортименте и более полное их использование. Задачами анализа является: 1. выявление соответствия фактического наличия О.Ф. с плановым расчетом; 2. выполнение плана ввода в действие О.Ф; 3. анализ структуры и технического состояния О.Ф. 4. анализ степени обновления О.Ф. и организации их ремонта; 5. анализ вооруженности труда техникой и энергетикой; 6. выявление резервов лучшего использования О.Ф. и разработка мероприятий по устранения выявленных недостатков; Также большое значение имеет анализ изучения движения и техническое состояние основных производственных фондов, для этого рассматриваются следующие показатели [19, с. 138]: - коэффициент поступления (ввода) (

- коэффициент обновления (

- коэффициент выбытия основных средств (

- коэффициент замены (

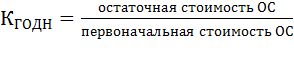

Для анализа состояния основных фондов рассчитываются следующие показатели: - коэффициент годности (

- коэффициент износа (

1.3 Содержание и показатели эколого-экономической эффективности природопользования

Эффективность производства означает его результативность, т.е. соотношение между итогами, достигнутыми в процессе производства и обеспечившими их затратами. Рассматривая результативность хозяйственной деятельности в области природопользования, важно выяснить сущность эколого-экономического эффекта как эффекта экономического или социального, или того и другого одновременно. Эколого-экономический эффект раскрывается наиболее полно с позиции удовлетворения эколого-ресурсных потребностей общества, роста общественной потребительной стоимости природы. В этом смысле эколого-экономический эффект имеет как социальный, так и экономический аспект, но назначение эколого-экономического эффекта еще не говорит о его природе. Удовлетворение эколого-ресурсных потребностей осуществляется «через» экологическую среду, а единственной созидающей субстанцией эколого-экономического эффекта выступает общественный труд. Определенные природные условия и ресурсы в той или иной мере влияют на экономическое развитие, что находит конкретное выражение в реальном уровне эффективности общественного производства. Экологический фактор как бы вносит свой " вклад" в общественное развитие. Более того, естественные условия развития общества являются незаменимыми, поэтому имеют высокую социальную значимость и экономическую оценку. Но это вовсе не говорит о том, что естественные силы природы не связаны с трудом. Именно благодаря труду они вовлечены в производство, находятся под контролем человека и служат ему. К тому же, только в результате труда можно решить различные эколого-ресурсные проблемы современного общества. Следовательно, эколого-экономический эффект является результатом развития производства, поэтому по своей природе он выступает как разновидность экономического эффекта. Однако он имеет другую, отличительную от традиционного экономического результата производства социальную направленность. Таким образом, об эколого-экономической эффективности можно говорить лишь как о терминологической разновидности экономической результативности производства, учитывающей экологические последствия своего развития. Ее критерием служит максимизация экологического эффекта при минимальных издержках природопользования. Экологизация производства позволяет сохранить и улучшить окружающую природную среду. Конечным результатом абсолютно экологизированного производства является продукция безотходного производства, а обобщающим показателем экологической оценки общественного производства выступает стоимостное выражение продукции безотходного производства. Загрязнение окружающей среды промышленными выбросами в экономическом плане является одновременно процессом специфического «потребления» элементов окружающей среды – воздуха, воды, грунта. Загрязняя природу какими-либо отходами, мы тем самым увеличиваем человеческие затраты на производство, обесцениваем производство, ухудшаем бытие общества. Отсюда материальное производство как бы противоречит самому себе, поскольку, в конечном счете, уменьшается общественное благо. Если произведенное материальное блага уменьшает величину существующего естественного блага (чистого воздуха, воды и т.п.) в таких размерах, что общее количество благ уменьшается, то это процесс не расширенного, а суженного производства. В такой ситуации труд, затраченный на производство продукции, следует рассматривать как непроизводительный, а продукцию, выпущенную с нарушением экологических норм, как социальный ущерб. Воспроизводство природных ресурсов на современном этапе развития производительных сил невозможно без потребления материальных благ (строительство очистных сооружений, внедрение безотходного производства, природоохранного оборудования, лесовосстановление и повышение продуктивности лесов и экономического плодородия и т.д.). Иначе говоря, сегодня созидание природы – это процесс потребления материальных благ. Поэтому отношения по воспроизводству природных ресурсов являются одновременно и отношениями по поводу потребления материальных благ, ранее накопленных обществом. В связи с этим достижение определенной величины эколого-экономического эффекта (стоимость продукции безотходного производства и минус продукция, выпущенная с нарушениями экологических норм) связано с издержками природопользования. С каждым годом размер их увеличивается. Для современного периода развития общественного производства характерна тенденция возрастания общественно необходимых затрат на воспроизводство природных ресурсов [22, с. 92]. Рассматривая тенденцию возрастания издержек природопользования, прежде всего необходимо знать, какие дополнительные затраты народного хозяйства определяют данную тенденцию. Это [23, с. 113]: - прямые затраты на охрану природы, очистку воздушного и водного бассейнов; - потери, связанные с необходимостью резервирования в целях охраны природы, тех ее объектов, которые могли бы эксплуатироваться и приносить сегодня реальный экономический эффект; - дополнительные затраты в связи с освоением природных ресурсов в ухудшающихся условиях и более удаленных от центров непосредственного потребления; - повышенные затраты на переработку вторичных и низкокачественных сырьевых ресурсов (отходов) с целью экономии кондиционного сырья; - затраты на своевременное доброкачественное расширенное воспроизводство возобновляемых природных ресурсов и затраты на создание или поиск заменителей используемых невозобновляемых ресурсов; - общие затраты на фундаментальные и прикладные научные исследования и опытно-конструкторские работы, связанные с охраной, рациональным использованием и восстановлением природных ресурсов, включая расходы на изобретения, разработку и освоение новых технологических процессов по изготовлению синтетических продуктов, заменяющих природные ресурсы, или процессов, создающих искусственные условия, приближенные к естественным. Рост издержек природопользования в отдельные периоды может и должен наблюдаться, однако общая сумма затрат на воспроизводство единицы природного ресурса во времени должна снижаться, подчиняясь всеобщему закону экономии времени. Увеличение затрат на восстановление, охрану и эксплуатацию природных ресурсов еще не говорит об увеличении общей суммы затрат на воспроизводство природных ресурсов. Увеличение расходов на эти элементы воспроизводства природных ресурсов должно покрываться более рациональным использованием исходного природного сырья и внедрением в систему материального производства ускоренными темпами безотходной (малоотходной) технологии. Темпы роста экономии сырья должны быть выше темпов роста затрат на его добычу. Увеличение природоохранных затрат должно быть компенсировано более высоким ростом производительности общественного труда в отраслях, эксплуатирующих и перерабатывающих природное вещество. Проблема возмещения затрат может быть решена путем использования достижений НТП, позитивное действие которого проявляется в снижении удельного расхода сырья на единицу готовой продукции. Важно, чтобы это снижение обеспечивалось без удорожания продукции фондосоздающих отраслей – машиностроения и строительства. Тенденция увеличения цен и затрат на топливно-энергетические и минерально-сырьевые ресурсы не является непреодолимой. Этот процесс может быть приостановлен в результате принятия технических и организационных мер. К таким мерам относятся: ускоренное создание высокопроизводительной горной техники; разработка новых проектно-технологических решений по более полному извлечению из недр и комплексной переработке полезных ископаемых, вовлечение в оборот новых источников топливно-энергетических и сырьевых ресурсов, в т.ч. вторичных; обеспечение опережающего роста производительности труда по сравнению с заработной платой на единицу продукции и, наконец, всемерная экономия ресурсов при их добыче, переработке и потреблении. Абсолютная величина затрат зависит от масштабов и темпов роста общественного производства, направления его развития, величины совокупного общественного продукта, состояния окружающей среды, количества и качества природных ресурсов. Вместе с тем, в любом случае должна соблюдаться одна закономерность: темпы роста экологического эффекта должны быть выше темпов роста издержек природопользования [16, с. 33]. Все общественные издержки, связанные с необходимостью сохранить качество окружающей природной среды, можно подразделить на предупреждающие затраты – предзатраты, экономический ущерб и затраты на ликвидацию, нейтрализацию и компенсацию уже допущенных экологических нарушений – постзатраты. Сумма упреждающих затрат стремится к некой идеальной стоимости полного экономического благополучия, но практически никогда не достигает ее, так как какая-то часть экологического ущерба, обусловленного деятельностью человека, принципиально неустранима. Если все предзатраты сделаны сполна и эффективно реализованы, то обеспечивается экологически сбалансированное развитие, причем без обязательного сокращение экономического роста. Если же предзатраты не произведены или неполны, что фактически и происходит, то хозяйственная и иная человеческая деятельность приводит к негативным экологическим эффектам, наносящим значительный экономический ущерб. Величина этого ущерба всегда намного больше, чем недостаток предзатрат, так как постоянно растет со временем. Поэтому и постзатраты, даже если они сделаны полно и своевременно, всегда намного больше предзатрат («скупой платит дважды»). Если ущерб не нейтрализован постзатратами, то потери общества продолжают расти, так как экологический ущерб, причиненный людьми, никогда сам по себе не сходит на нет, а только увеличивает долг людей перед потомками и природой. Неправильно думать, будто убитые киты, срубленные деревья или люди, преждевременно умершие от радиации, отравления пестицидами или рака, уносят в небытие частицы этого долга. И неправильно думать, будто эта сентенция имеет отношение к морали, а не к экономике [8, с. 468]. В научной среде понятие эколого-экономической эффективности тесно связано с разработкой обоснований инвестиционных проектов, которые в той или иной степени оказывают влияние на окружающую природную среду. Данный показатель отражает целесообразность проведения мероприятий, учитывая их экономические, экологические и социальные факторы. |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 212; Нарушение авторского права страницы

) определяется по формуле 9:

) определяется по формуле 9:  (9)

(9) ) определяется по формуле 10:

) определяется по формуле 10:  (10)

(10) ) определяется по формуле 11:

) определяется по формуле 11:  (11)

(11) ) определяется по формуле 12:

) определяется по формуле 12:

(12)

(12) ) определяется по формуле 13:

) определяется по формуле 13:  (13)

(13) ) определяется по формуле 14:

) определяется по формуле 14:  (14)

(14)