|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. ФОРМЫ ОрганизациИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИСтр 1 из 6Следующая ⇒

Глава 1. ФОРМЫ ОрганизациИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ КОМПАНИИ на рынке США

Методология анализа организации предпринимательской деятельности компании на рынке США

Анализ экономической и организационно-правовой среды предпринимательской деятельности компании на рынке США

В русле реализации системного подхода к предпринимательству проведем анализ основных групп факторов, как благоприятствующих, так и препятствующих деятельности иностранных предпринимателей в США.

Договорно-правовая база торгово-экономических отношений между Россией и США

К настоящему времени между Россией и США создана договорно-правовая база, служащая хорошей основой для расширения двустороннего торгово-экономического сотрудничества, роста взаимной торговли, улучшения доступа на рынки друг друга, активизации инвестиционной деятельности. К 2001г. оборот взаимной торговли существенно возрос, увеличившись почти в 2 раза по сравнению с 1992г. При этом объем российского экспорта вырос более чем в 5, 4 раза. С 1994г. Россия впервые за несколько десятков лет стала иметь положительное сальдо в торговле с США. В 2001 году товарооборот составил 7, 3 млрд. долл. [121]. По размеру товарооборота США вышли в 2001 г. на 2-е место в торговле России с другими странами (после Германии). На долю США приходится около 6, 2% всей российской внешней торговли [180]. После кризиса 1998г. имело место снижение оборота взаимной торговли, тем не менее, в последнее время наблюдается устойчивый рост экономических показателей. Основу российского экспорта в США составляют сырьевые продукты – на них приходится более 90% российских поставок, в которых в настоящее время преобладают черные металлы (более 40%), алюминий (23%), химические продукты и удобрения (около 10%), драгоценные металлы и камни (около 5%), нефть и нефтепродукты (4%). Машины, оборудование и транспортные средства составляют менее 3% объема российских поставок в США. В импорте основное место принадлежит продукции машиностроения (37%), продуктам питания, а также сырью сельскохозяйственного происхождения (около 35%) [121]. Особое значение с этой точки зрения имеет введение в действие в отношении России в ходе встречи на высшем уровне (июнь 1992г.) в Вашингтоне Соглашения о торговых отношениях между США и бывшим СССР, подписанного в 1990г. Содержащиеся в нем пункты позволяют улучшить доступ к рынку для товаров обеих сторон, предусматривают принятие мер для поощрения коммерческих контактов и увеличения взаимных поставок товаров и услуг, создание благоприятных условий для деятельности коммерческих представительств фирм и организаций. Важной предпосылкой расширения делового сотрудничества между двумя странами стал пересмотр в начале 90-х годов многих положений американского законодательства, регулирующих торговые отношения с Россией. C 1993 года в США были пересмотрены свыше 70 законодательных актов дискриминационного характера. Россия получила возможность пользоваться Генеральной системой преференций США. В апреле 1993г. на встрече на высшем уровне в Ванкувере было принято решение создать Российско-Американскую комиссию по экономическому и технологическому сотрудничеству. В состав Комиссии входит Межправительственный российско-американский комитет по развитию делового сотрудничества, который призван содействовать развитию отношений между двумя странами в торговле и связанных с нею областях. Подписанное президентами России и США в ходе встречи на высшем уровне в сентябре 1994г. Совместное заявление «Партнерство для экономического прогресса» носит концептуальный характер и затрагивает практически все сферы двусторонних торгово-экономических отношений. Этот документ определяет главные направления двустороннего экономического сотрудничества с учетом реалий перехода России к рыночной экономике. В марте 1997г. на встрече в Хельсинки президенты двух стран подписали «Совместное заявление по российско-американской экономической инициативе», направленной на стимулирование инвестиций и экономического роста в России, ускорение ее интеграции в мировую экономику, углубление двусторонних российско-американских экономических связей. В нем отмечается, что процесс беспрецедентной трансформации России в демократическую страну, уважающую частную собственность и принципы свободного рынка продолжается. Исходя из этих перемен, Россия и США будут рассматривать проблемы, связанные с регулированием торговли между двумя странами и предпринимать шаги по расширению взаимного доступа на рынки. В ходе встречи президентов России и США в Москве в начале сентября 1998 г. принято Совместное заявление о торговом, инвестиционном и технологическом сотрудничестве и контактах по линии неправительственных организаций. В ходе визита в США 25-27 июля 1999г. Председателя Правительства Российской Федерации проведена встреча сопредседателей Комиссии. В торгово-экономической области главное внимание было уделено проблемам устранения имеющихся ограничений для доступа на рынок и, в связи с этим, вопросу признания рыночного статуса российской экономики. Кроме того, стороны, наметили шаги по расширению сотрудничества по линии малого бизнеса, а также сотрудничества между регионами двух стран путем создания рабочей группы «Северо-Запад России – Атлантическое побережье США». В рамках саммита АТЭС (15 ноября 2000 года, Бруней) президенты РФ и США Владимир Путин и Билл Клинтон обсудили вопросы стратегической стабильности и контроля над вооружениями, нераспространения ядерных вооружений, проблемы региональной безопасности, включая Ближний Восток и Северную Корею, а также дальнейшую интеграцию России в международные институты. На встрече президентов США и РФ Джорджа Буша и Владимира Путина (16 июня 2001 года, Любляна) они констатировали, что состояние экономических связей не соответствует возможностям РФ и США, и договорились, что Москву посетит крупная делегация американских бизнесменов. 24 мая 2002г. в Москве прошел очередной российско-американский саммит. В ходе встречи президенты отметили, что между деловыми кругами и правительствами наших стран формируются тесные связи, воплощающиеся в новых возможностях для инвестиций и торговли. Дж. Буш подчеркнул важность и желательность вывода России из-под действия дискриминационных положений Закона США о торговле 1974 года, известных также как поправка Джексона-Вэника. Приоритетное значение отдается приему России во Всемирную торговую организацию (ВТО). Президент США подтвердил приверженность совместной работе по присоединению России к ВТО на стандартных условиях. Совместно выработанные рекомендации участников диалога частного сектора способствовали продвижению взаимных усилий по нормализации российско-американских деловых связей, совершенствованию корпоративного управления и развитию сотрудничества в области информационных технологий [179]. Общее состояние торгово-экономических отношений между двумя странами отражено в таблице 1, где показаны объемы взаимного товарооборота (млн. долл.) [121].

Таблица 1. Объемы товарооборота между Россией и США

Из данных таблицы видна тенденция развития торговых отношений и увеличения взаимного товарооборота, причем рост экспорта из России опережает рост импорта.

Деловые традиции

В диссертации повышенное внимание уделено анализу макросреды бизнеса в США. Вступающему на американский рынок предпринимателю важно знать об особенностях делового климата в США, значительно отличающегося от условий для бизнеса в других странах. Знание основополагающих ценностных ориентаций американцев, их образа жизни позволит выбрать правильную линию поведения как в деловых, так и в бытовых ситуациях, принять верное решение, избежать возможных проблем и осложнений. Социально-психологические установки и ценности американского общества весьма четки и прямолинейны. В основе этих ценностей лежат принципы индивидуализма и индивидуальной свободы, личной предприимчивости и опоры на собственные силы. Вся база ценностных ориентаций американцев и основа экономической жизни капиталистического общества в США формировалась на основе принципа свободы частнопредпринимательской деятельности. Индивидуалистические ценности и приверженность предпринимательскому духу оказали значительное влияние на традиции государственного регулирования предпринимательской деятельности. Главным в государственной политике в отношении бизнеса всегда было стимулирование частной инициативы, направленное на формирование благоприятного предпринимательского климата [72, 158, 161, 163, 179]. В классическом представлении американцев, лучшее правительство – это такое правительство, которое руководит как можно меньше. Поэтому традиционная государственная политика в отношении бизнеса – это не прямое администрирование, а создание благоприятных экономических, правовых, организационных, психологических условий для развития бизнеса. Речь идет о поощрении образования новых фирм и создания новых рабочих мест, стимулировании инвестиций в развитие и обновление производства [72, 75, 180].

Предпринимательский климат

Предпринимательский климат – это отношение государства и общества к бизнесу, к частнопредпринимательской деятельности, в том числе, к иностранным предпринимателям [21, 22, 30, 53, 54, 75, 129, 134]. Это отношение определяется, прежде всего, морально-этическими ценностями и социально-психологическими установками, свойственными американскому обществу. В целом, американское общество является открытым. Федеральное правительство США проводит политику открытых дверей по отношению к иностранным инвестициям. Оно поощряет как прямое вложение капитала, так и вхождение в долю (инкорпорирование) с американским бизнесом. Законодательство не предусматривает ограничений на иностранные владения, в том числе, частные. Это относится как к созданию на территории США новым предприятий, так и к приобретению уже существующих. Исключение составляют лишь предприятия в области обеспечения национальной безопасности, атомной энергетики, систем связи, авиационной промышленности, прибрежного судоходства [143]. Иностранный капитал признается равным в правах с американским. Вследствие этого в США нет ограничений ни на ввоз и вывоз валюты, ни на биржевые операции. Иностранные предприятия на территории США и предприятия с иностранным участием облагаются теми же налогами и приобретают те же льготы, что и местные фирмы [154, 163, 165, 167, 178]. Правительства штатов и местные органы власти проявляют большую, нежели федеральные органы, лояльность по отношению к иностранным капиталовложениям. Около шести тысяч специальных комитетов и групп по экономическому развитию местного предпринимательства тратят ежегодно сотни миллионов долларов для привлечения иностранных инвестиций. Местные органы власти считают, что расширение иностранных капиталовложений дает стимулы для развития местной промышленности и увеличения числа рабочих мест. В связи с этим увеличиваются выплаты на социальное обеспечение и налоговые поступления в местную казну. Кроме того, местные власти предусматривают различные специальные стимулы для иностранных инвесторов [39, 147, 158]. Отношение населения к иностранным инвестициям в целом достаточно нейтрально. Это отношение может быть даже благоприятным, если подобные инвестиции создают новые рабочие места, оживляют конкуренцию с местными производителями, способствующую понижению цен и повышению качества товаров. Отношение американских предпринимателей к иностранным инвестициям, как правило, не столь благожелательное, особенно в отраслях по производству товаров для населения. Предприниматели товаропроизводящих отраслей стараются, насколько возможно, влиять на законодательные органы с целью введения прямых торговых барьеров и различных ограничений на иностранные инвестиции. Таким образом, общий климат для бизнеса в США можно охарактеризовать как благоприятный.

Страна |

Годы | ||||||||||||||||||||||||||||||||

| 1993 г. | 2002 г. | ||||||||||||||||||||||||||||||||

| 1 | США | 4 | 5 | ||||||||||||||||||||||||||||||

| 2 | Китай | 1, 76 | 3, 86 | ||||||||||||||||||||||||||||||

| 3 | Тайвань | 2 | 3, 5 | ||||||||||||||||||||||||||||||

| 4 | Япония | 1, 5 | 1, 75 | ||||||||||||||||||||||||||||||

По данным фирмы Байер мировое потребление красителей по классам с прогнозом на 2003 год выглядит следующим образом (табл.5).

| Таблица 5. Мировое потребление красителей по классам | |||

| Класс красителей | 1990 г. (тыс. тонн) | 2003 г. (тыс. тонн) | |

| Активные | 95 | 140 | |

| Дисперсные | 90 | 125 | |

| Прямые | 60 | 65 | |

| Кислотные | 40 | 50 | |

| Прочие | 130 | 135 | |

На основе изученных тенденций исследованием делается вывод об устойчивом росте современного мирового рынка красителей и о коммерческой привлекательности предлагаемых к продаже красителей, которые по себестоимости ниже американских.

Компании на рынке США

Необходимым условием раскрытия организационно-экономических механизмов управления внешнеэкономической деятельностью на рынке США является систематизация и исследование традиционных форм предпринимательской деятельности, разрешенных американским законодательством [136, 138, 139, 147, 154, 158, 165, 167, 174, 178 и пр.].

Корпорация

Эта форма деловой организации наиболее удобна для крупных предприятий и используется чаще других как национальными, так и иностранными инвесторами в США. Ее основные особенности таковы:

1) Корпорация (Corporation) является субъектом гражданского права, ведущим независимое от членов корпорации существование;

2) По обязательствам корпорации исключительную ответственность несет сама Корпорация в пределах принадлежащего ей имущества.

Как самостоятельное юридическое лицо корпорация характеризуется такими признаками как: а) стремление к достижению общей цели, определяемой членами объединения; б) наличие организационной структуры, обеспечивающей единство в процессе хозяйственной деятельности; в) самостоятельная имущественная ответственность по обязательствам; г) существование, не зависимое от лиц, входящих в объединение.

Корпорация является объектом двойного налогообложения. Это значит, что налогами облагается как прибыль корпорации, так и доходы ее участников [40].

Принадлежность к владельцам корпорации удостоверяет доля (пай), внесенная в уставной капитал корпорации. Участником корпорации является лицо, владеющее акциями (shares). Ответственность акционеров по обязательствам корпорации ограничена покупной стоимостью акций, находящихся в их собственности, а владельцев – размерами их доли (пая) в уставном капитале корпорации.

Деятельность корпорации в США регулируется, как уже отмечалось, системой общего права и законами о корпорациях штатов. Законодательство о корпорациях большинства штатов строится на основе принятого в 1946 году на федеральном уровне Примерного закона о предпринимательских корпорациях (Model Business Corporation Act – M.B.C.A.). Для большего единообразия с законами штатов в Примерный закон был внесен ряд поправок, в результате чего появился Исправленный примерный закон о предпринимательских корпорациях (Revised Model Business Corporation Act – R.M.B.C.A.). Примерный и Исправленный примерный законы не являются сколько-нибудь обязательными для штатов, они служат для них лишь стимулом и руководством к совершенствованию собственного законодательства. Некоторые из штатов вообще не придерживаются Примерных законов. К таким штатам относятся, например, Нью-Йорк, Делавэр, Массачусетс, Калифорния [141].

Рассмотрим классификацию корпораций, предусмотренную Примерным и Исправленным примерным законами, а также рядом других юридических актов. В США различаются местные (Domestic) и иностранные (Foreign) корпорации, предпринимательские и бесприбыльные корпорации, корпорации крупного и малого бизнеса.

Местной, согласно законам, называется корпорация, инкорпорированная в данном штате, а иностранной – в любом другом американском штате. Таким образом, любые две корпорации, зарегистрированные, например, в соседних штатах, будут считаться одна по отношению к другой иностранными корпорациями. Для корпораций, зарегистрированных не в США, а в других государствах, существует собственное название: Alien Corporation.

Примерные законы предусматривают существование закрытых (Closely Held, Close) корпораций. Закрытыми называют корпорации, акции которых принадлежат только одному или нескольким акционерам. В таких корпорациях акционеры принимают самое активное и непосредственное участие в управлении делами. В последнее время некоторые штаты также приняли поправки, регламентирующие деятельность закрытых корпораций.

Американское законодательство предусматривает для участников закрытых корпораций возможность создания особого вида корпораций – корпораций малого бизнеса (Small Business Corporation) [30, 39, 57, 139, 174, 178]. Подобного рода корпорации предусмотрены подразделом S Кодекса о внутренних доходах (Internal Revenue Code, Subchapter S). Все корпорации автоматически считаются С-корпорациями, если владельцы акций не приняли специальное решение о принятии статуса S-корпорации. Преимущество этого вида корпораций состоит в том, что в отличие от всех остальных корпораций они освобождены от двойного налогообложения. Их доходы облагаются налогом как доходы партнерства, то есть налогооблагаемая прибыль корпорации поступает в распоряжение акционеров, которые платят налоги со своих дивидендов. Кроме того, акционеры корпорации малого бизнеса имеют возможность компенсации деловых расходов корпорации за счет доходов акционеров.

Для создания корпорации малого бизнеса необходимо выполнение следующих условий:

1) Численность акционеров не должна превышать 10 человек, каждый из которых является физическим лицом либо его представителем.

2) Среди акционеров не должно быть иностранных граждан, временно проживающих в США.

3) Выпускаемые акции должны быть одного класса.

4) Выборы должностных лиц корпорации проводятся при единогласном одобрении всеми акционерами.

Величина доходов и имущества подобной корпорации не ограничивается. В целом закрытые корпорации аналогичны действующим в России закрытым акционерным обществам, которые не проводят публичной подписки на свои акции, а распространяют их среди учредителей, имеют именные акции, ограничивают число акционеров, сами управляют обществом и распределяют его доходы между собой. Закрытые корпорации создаются с целью дальнейшего ограничения ответственности акционеров и упрощения действия некоторых процедур корпоративного права. В США такая форма корпорации применяется преимущественно малым бизнесом.

Примерные законы, а также законодательство некоторых штатов разрешают объединяться в профессиональные (юридические, бухгалтерские, медицинские и т.д.) корпорации дипломированным специалистам определенных областей, однако подобные корпорации не являются субъектами принципа ограниченной ответственности и пользуются лишь налоговыми преимуществами, характерными исключительно для корпораций. После названия профессиональной корпорации должно быть указано: S.C. (Service Corporation) или Р.А. (Professional Association).

Отечественному понятию акционерного общества в США соответствует понятие предпринимательской корпорации (Profit Corporation) [29]. Помимо предпринимательских корпораций, имеющих основной целью извлечение прибыли для последующего перераспределения среди акционеров, Примерные законы, а также законодательство штатов предусматривают возможность создания разного рода непредпринимательских, или бесприбыльных (NonProfit), корпораций. Так, Общий закон о толковании наименований штата Нью-Йорк подразделяет корпорации на три основных вида: предпринимательские (имеющие целью получение прибыли), непредпринимательские (не имеющие целью получение прибыли) и публичные.

В современных условиях определяющей тенденцией в управлении корпорациями становится применение как традиционных, линейно-функцио-нальных, так и более гибких, например, дивизиональных, матричных структур, предусматривающих переход от централизованного руководства к децентрализованным системам управления. Децентрализация может быть основана на отделении общекорпоративного уровня от производственно-хозяйственного. В этом случае аппарат управления отделениями наделяется достаточно широкими полномочиями, на него возлагается ответственность за результаты производственно-хозяйственной деятельности, за конкурентоспособность продукции. Для высшего руководства создаются возможности заниматься долгосрочными стратегическими проблемами, планированием будущего корпорации, поиском новых рынков, расширением внешних контактов и т.п. [1, 7, 8, 70].

Филиал (дочернее предприятие) (Subsidiary Corporation) какой-либо корпорации, местной или иностранной, является самостоятельной корпорацией, формально не зависимой от головной корпорации. Филиал не отвечает по обязательствам головной корпорации, а головная корпорация не отвечает по обязательствам своего филиала.

Партнерство

Рассмотрим теперь другие формы предприятий, наиболее часто создаваемых на территории США – партнерства (Partnerships). Партнерство – это объединение лиц, имеющее целью извлечение прибыли посредством совместной деятельности. Выделяются полное партнерство и ограниченное партнерство.

Полное партнерство (General Partnership), часто именуемое просто партнерством, представляет собой предприятие, участники которого несут ответственность по обязательствам партнерства всем принадлежащим им имуществом (неограниченная ответственность). На федеральном уровне такие партнерства регулируются Единообразным законом о партнерствах (Uniform Partnership Act), принятым в 1914 году и действующим в 44 американских штатах.

Согласно законодательству США партнерство не является субъектом гражданского права, т.е. юридическим лицом, существующим независимо от его участников (партнеров) [29, 147, 154, 158]. Поэтому партнерство считается прекратившим свое существование в случае смерти одного из партнеров.

Вместе с тем партнерство имеет собственное название, обособленное от участников имущество, право на собственный счет в банке, собственные бухгалтерские книги, собственные обязательства перед третьими лицами. Налоговое законодательство при этом имеет дело с партнерством как с самостоятельным лицом. Подобная двойственность партнерства дает повод для разного определения его сущности американскими правоведами, а также основания считать эту форму предприятия переходной от единоличного владения к корпорации.

Ограниченное партнерство, или партнерство с ограниченной ответственностью, «товарищество на вере» (Limited Partnership), представляет собой предприятие, один или несколько участников которого несут персональную ответственность по обязательствам партнерства всем принадлежащим ему (им) имуществом (неограниченная ответственность), а другая часть участников (партнеров) отвечает по обязательствам партнерства исключительно в размере их вкладов (ограниченная ответственность).

Иными словами, ограниченным считается партнерство, образованное в соответствии с законодательством и имеющее среди своих участников одного или более полных партнеров (General Partners) и одного или более ограниченных партнеров (Limited Partners).

Ограниченные партнерства в большинстве штатов регулируются Единообразным законом об ограниченных партнерствах (Uniform Limited Partnership Act), принятым в 1916 году и действующим в настоящее время в 47 штатах, а также Исправленным единообразным законом об ограниченных партнерствах (Revised Uniform Limited Partnership Act), принятым в 1976 году. Для создания ограниченного партнерства необходимо руководствоваться одним из перечисленных законов. В противном случае принцип ограниченной ответственности не будет применим к участникам ограниченного партнерства.

Все рассмотренные выше предприятия могут создаваться на территории США как американские только при условии предоставления им национального режима. Если национальный режим не предоставляется, то любое предприятие может быть зарегистрировано в США в качестве национального только в том случае, если среди его учредителей хотя бы одно лицо имеет в США постоянное место жительства (домицилий), либо свое предприятие, по адресу которого и регистрируется создаваемое предприятие. В противном случае предприятие может быть зарегистрировано только в качестве иностранного (неамериканского).

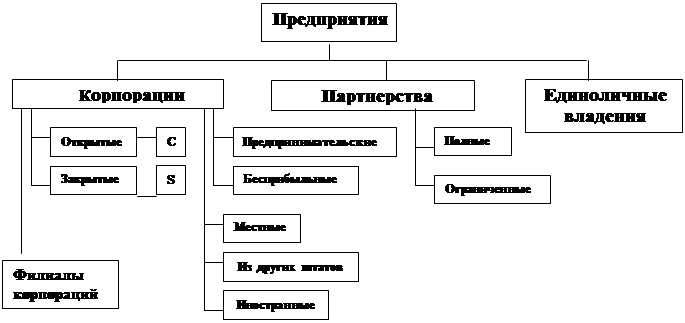

Общая классификация основных форм организации компаний в США представлена на рис.3. В качестве основных критериев классификации выбраны: правовое положение компании, характер налогообложения, тип ответственности, контроль за деятельностью компании. По этим критериям все компании подразделяются на единоличные предприятия и объединения предпринимателей, а последние – на корпорации (общества) и партнерства (товарищества).

Рис.3. Классификация основных форм организации компаний в США

Рис.3. Классификация основных форм организации компаний в США

Предприятий

Основные преимущества и недостатки рассмотренных выше классических организационно-правовых форм предприятий сведены в таблицу 6.

Табл.6. Преимущества и недостатки различных правовых форм компании

| Форма предприятия | Преимущества | Недостатки |

| 1 | 2 | 3 |

| Американская, иностранная корпорация, обладающая статусом С или их филиал | 1. Ограниченная ответственность акционеров, в том числе ограниченная ответственность головной корпорации по обязательствам филиала | 1. Более дорогостоящая процедура регистрации по сравнению с другими формами предприятий |

| 2. Возможен филиал, полностью принадлежащий иностранному предприятию | 2. Является объектом двойного налогообложения | |

| 3. Акционеры платят налоги только на дивиденды | 3. Возможны требования по превращению акционерного капитала в " открытый" (свободная подписка на акции) | |

| 4. Является субъектом права | 4. Требуется официальная бухгалтерская ревизия | |

| 5. Гибкость управления, демократичность контроля имущества | 5. Возможность скупки крупных пакетов акций | |

| 6. Малые ограничения в передаче имущества правопреемникам | 6. Требования более точного определения (раскрытия методов) деятельности и контроль за выполнением уставных положений | |

| 7. Для иностранных предприятий в налоговые службы России требуется предоставлять консолидированный баланс о доходах за рубежом | ||

| 8. Для иностранных предприятий пристальный контроль и всевозможные ограничения со стороны служб валютного и таможенного контроля в России. | ||

| Американская S-корпорация | 1. Ограниченная ответственность акционеров | 1. Более дорогостоящая процедура регистрации по сравнению с другими формами предприятий |

| 2. Не является объектом двойного налогообложения, налогообложение как в случае партнерства, нет налога на прибыль корпораций, акционеры платят налог со своих дивидендов, | 2. Для сохранения статуса необходимо соблюдение ограничений по численности и национальной принадлежности акционеров и управляющих | |

| 3. Тип общества – закрытый, нет возможности скупки пакетов акций извне. | 3. Требования более точного определения (раскрытия методов) деятельности и контроль за выполнением уставных положений | |

| 4. Является субъектом права | 4. Требуется официальная бухгалтерская ревизия | |

| 5. Самостоятельность, независимость от российских ограничений | ||

| 6. Гибкость управления, демократичность контроля имущества | ||

| 7. Малые ограничения в передаче имущества правопреемникам | ||

| Полное партнерство | 1. Простая и недорогая процедура регистрации | 1. Капитал формируется только собственными силами партнеров |

| 2. Не требуется определения (раскрытия методов) деятельности | 2. Неограниченная ответственность каждого из партнеров | |

| 3. Возможность иностранного участия | 3. При передаче прав членства требуется единогласное одобрение всех партнеров | |

| 4. Низкие ставки налогов и возможность перевода прибыли | 4. Сложность порядка регламентирования взаимоотношений и разграничения ответственности партнеров | |

| 5. Официальных ревизий деятельности не требуется | 5. Новые члены несут неограниченную ответственность по обязательствам партнерства и в случае их согласия по обязательствам, возникшим до их вступления | |

| 6. Равные и неограниченные права партнеров на управление партнерством | 6. Участники, досрочно вышедшие из состава членов партнерства, несут неограниченную ответственность по обязательствам партнерства, возникшим до их выхода, в течение нескольких лет | |

| 7. Прекращение деятельности в случае смерти одного или более партнеров | ||

| Ограниченное партнерство | 1. Простая и недорогая процедура регистрации | 1. Капитал формируется собственными силами партнеров |

| 2. Нe требуется определения (раскрытия методов) деятельности | 2. Неограниченная ответственность активного партнера | |

| 3. Возможность иностранного участия | 3. Пассивный партнер лишен права управления делами партнерства | |

| 4. Низкие ставки налогов и возможность перевода прибыли для распределения | 4. Партнерство может быть прекращено в случае смерти активного партнера | |

| 5. Официальных ревизий деятельности не требуется. Ответственность пассивного партнера ограничена его вкладом | 5. Пункты 4, 5, 6 и 7 в графе " Недостатки полного партнерства" относятся также к активным партнерам ограниченного партнерства) | |

| 6. Необязательность прекращения партнерства в случае смерти пассивного партнера | ||

| Отделение иностранного предприятия | 1. Простота открытия отделения иностранного предприятия | 1. По обязательствам отделения всю ответственность несет головное предприятие |

| 2. Капитал формируется головным предприятием | 2. Не является субъектом права | |

| 3. Малые требования к определению (раскрытию методов) деятельности | 3. Полный контроль со стороны головного предприятия | |

| 4. Налоги на иностранные предприятия выплачивает головное предприятие | 4. Прекращение деятельности отделения происходит в любое время по желанию головного предприятия | |

| 5. Отделение облагается налогом на прибыль как американское предприятие | 5. Инвестиции отделения в отдельные отрасли американской экономики (включая покупку американских предприятий) требуют одобрения на федеральном уровне | |

| 6. Регулярных официальных ревизий не требуется | 6. Потеря отделениями налоговых льгот вследствие принятия закона о налоговой реформе 1986 года | |

| 7. Передача имущественных прав не представляет сложности | 7. Предоставление головным предприятием в России консолидированного баланса | |

| 8. Пристальное внимание и большое число ограничений головного предприятия в России со стороны таможенных, налоговых а также служб валютного контроля. | ||

| Единоличное предприятие (владение) | 1. Простая и недорогая процедура регистрации | 1. Капитал формируется исключительно силами владельца |

| 2. Может быть создано иностранцем | 2. Необходимость получения свидетельств и лицензий на право той или иной деятельности | |

| 3. Почти не требуется определения (раскрытия методов) деятельности | 3. Неограниченная ответственность владельца (может быть отчасти ограничена страховкой) | |

| 4. Налогообложение как для доходов физического лица | 4. Безоговорочное прекращение деятельности предприятия в случае смерти владельца | |

| 5. Официальных ревизий деятельности не требуется (представляется декларация о налогооблагаемой прибыли) | ||

| 6. Единоличное управление деятельностью предприятия | ||

| 7. Возможно назначение управляющего по собственному выбору | ||

| 8. Свободная передача права собственности и наследования |

Из таблицы 6 следует, что не существует какой-либо одной наилучшей организационно-правовой формы предпринимательской деятельности на рынке США. Это служит одним из обоснований предлагаемой ниже новой стратегии организации предпринимательской деятельности компании.

Выводы к главе 1

1. В первой главе диссертации проведен теоретический анализ основных механизмов управления предпринимательской деятельностью компании (на примере внешнеэкономической деятельности на рынке США).

2. Раскрыты особенности системного подхода к управлению. Предложена методика формирования механизмов управления предпринимательской деятельностью компании на внешних рынках.

3. Рассмотрены основные компоненты внешнеэкономической среды предприятий. Проанализирована договорно-правовая база торгово-эконо-мических отношений между Россией и США. Указаны особенности предпринимательского климата и деловые традиции, существующие в американском бизнесе. Описаны стимулы и ограничения деятельности иностранных компаний в США.

4. Законодательство не допускает создания и функционирования предприятий в формах, отличных от официально разрешенных законом. Поэтому российскому бизнесмену, желающему успешно работать на западных рынках, следует направить свои усилия не на изобретение новых форм деятельности, а на изучение и освоение уже имеющихся и положительно зарекомендовавших себя форм предпринимательства. В первой главе даны анализ и классификация основных правовых форм организации предприятий в США. Проанализированы важнейшие аспекты создания и функционирования компаний в США (регистрация, налогообложение, ответственность, капитал, распределение прибыли или убытков, ликвидация и пр.).

Последнее изменение этой страницы: 2020-02-17; Просмотров: 161; Нарушение авторского права страницы