|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Многофакторные и однофакторные фундаментальные прогнозы валютного рынка.

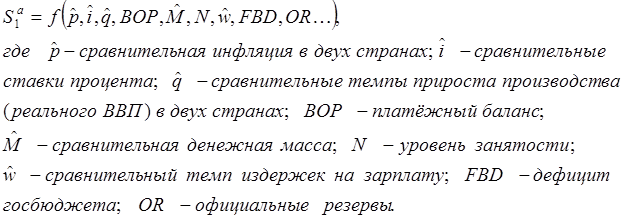

Фундаментальное валютное прогнозирование может быть многофакторным (мультифакторным) и однофакторным. Многофакторный фундаментальный анализ исследует зависимость обменного курса от многих экономических переменных с помощью соответствующих экономико-математических моделей. Представим такую зависимость в виде следующей модели: [46]

В данной модели в качестве переменных выступают девять фундаментальных факторов, хотя их число можно как сузить, так и расширить. Валютный прогноз, сделанный на базе такой модели, значительно точнее учитывает многообразие факторов, влияющих на валютный курс. Рассмотрим в качестве примера применения многофакторных моделей в практике фундаментального валютного прогнозирования двухфакторную модель. Пример применения двухфакторной модели. Предположим, нам необходимо построить прогноз будущего курса доллара и рубля в зависимости от двух факторов: (1)инфляции в США относительно инфляции в России и (2)экономического роста в США относительно экономического роста в России. Чтобы решить поставленную задачу, вначале следует определить, каким образом выбранные факторы исторически воздействовали на стоимость доллара и рубля. Обычно это делается с помощью регрессионного анализа. Для этого собирают за определённый прошлый период фактические данные о темпах инфляции и экономического роста в США и России. Затем проводят регрессионный анализ влияния сравнительной инфляции (инфляционного дифференциала) и сравнительного экономического роста (ростового дифференциала) двух стран на курс доллара и рубля. При этом влияние всех остальных курсовых факторов оценивается в целом. После этого рассчитывается возможное изменение стоимости доллара (Δ S1 a) в процентах на основе следующего регрессионного уравнения[47]:

Допустим, регрессионный анализ дал следующие результаты: a – 0, 002; b – 0, 8; c – 1, 0. Полученные значения коэффициентов расшифровываются так: влияние прочих факторов было незначительным, поскольку их изменение на 100% приводило к курсовым колебаниям лишь на 0, 2%, в то время как 1%-ые изменения в инфляционном и ростовом дифференциалах вызывали отклонения курса доллара на 0, 8 и 1, 0% соответственно. Для построения интересующего нас прогноза будем исходить из данных регрессионных коэффициентов и предположения о том, что значения инфляционного и ростового дифференциалов составят в прогнозируемом периоде +7% и -5%. Тогда получим следующий прогноз курса доллара: Δ S1a(USD/RUB) = 0, 002 + 0, 8х7% + 1х(-5%) = 0, 602%. Таким образом, при предполагаемых сравнительных темпах инфляции и экономического роста доллар должен незначительно вырасти против рубля в течение прогнозируемого периода. Чтобы применять на практике фундаментальные модели с большим числом факторов, требуются достоверные и объёмные базы данных для временных рядов за длительный период, что не всегда возможно. Недостатком многофакторных моделей является также взаимовлияние факторов в них, которое искажает общий результат воздействия переменных на динамику валютного курса. Поэтому большой популярностью пользуются однофакторные модели фундаментального анализа. Простейший пример однофакторной модели – паритет покупательной способности, при котором будущий спот-курс валют (

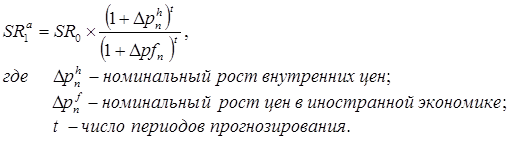

Для практического прогнозирования обменных курсов на основе подобной однофакторной модели в течение нескольких периодов применяется формула:

Предположим, ожидаемый рост цен в США за 2008 год – 5%, а в России – 12%, текущий спот-курс – 23, 4578 руб./долл. Тогда к концу 2008 года прогнозируемый на основе сравнительной инфляции обменный курс рубля и доллара составит:

Следует помнить, что использование инфляционного дифференциала, как и других отдельно взятых фундаментальных факторов, для прогнозирования обменных курсов далеко не всегда даёт корректные результаты. Поэтому применение однофакторных прогнозных моделей предполагает последовательное сопоставление и корректировку результатов, полученных с помощью нескольких вариантов расчётов. Тесты по теме №13 1. Фундаментальные факторы валютного прогнозирования – это: а) наиболее существенные условия функционирования валютного рынка, влияющие на фундаментальное состояние валютного рынка, поведение его участников и уровень валютного курса; б) совокупность ключевых макропоказателей и макрособытий, определяющих состояние национальной экономики и воздействующих на участников валютного рынка и динамику валютного курса; в) совокупность основных факторов валютного курсообразования. 2. К фундаментальным факторам валютного прогнозирования относятся: а) только макроэкономические показатели; б) показатели макроэкономического и макрополитического развития; в) макроэкономические показатели, макрополитические события и глобальные природные явления. 3. Фундаментальное валютное прогнозирование может быть: а) только многофакторным; б) только однофакторным; в) многофакторным и однофакторным. 4. Фундаментальное валютное прогнозирование на основе паритета покупательной способности валют является: а) однофакторным; б) двухфакторным; в) многофакторным. 5. Какой основной недостаток имеют многофакторные фундаментальные модели валютного прогнозирования?: а) высокая сложность и трудоёмкость построения таких моделей; б) отсутствие необходимого числа достоверных данных; в) искажение результата из-за взаимовлияния факторов.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 170; Нарушение авторского права страницы

) прогнозируется как функция от сравнительной инфляции двух стран (

) прогнозируется как функция от сравнительной инфляции двух стран (  )[48]:

)[48]: