|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Банковская и кредитная системыСтр 1 из 4Следующая ⇒

Введение

Актуальность темы моей курсовой работы состоит в том, что Центральный банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. Банк России является регулирующим центром в вопросах налично-денежного оборота, список его функций и задач огромен. Для Центрального банка характерен высокий уровень независимости от других государственных структур. Большей частью он подотчетен непосредственно парламенту или образованной парламентом специальной комиссии. Руководителя Центрального банка назначает глава государства или парламент. Правительству же, как правило, согласно банковскому законодательству развитых стран Запада, предоставляется право подбора кандидатуры на этот высокий пост. В настоящее время деятельность Центрального банка приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укреплений позиций на международном рынке. Принципы организации деятельности Центрального банка РФ, его статус, задачи, функции, полномочия определяются Конституцией Российской Федерации, Законом о Центральном банке и другими федеральными законами. Целью курсовой работы является изучение функций Центрального банка РФ и его роли в национальной экономике. Для достижения данной цели перед нами стоят следующие задачи: Определить место Центрального банка в кредитной и банковской системах; Рассмотреть каждую из функций Центрального банка в отдельности; Изучить структуру Центрального банка; Проанализировать денежно-кредитную политику Центрального банка и основные инструменты денежно-кредитного регулирования; Рассмотреть Центральные банки нескольких стран, для сравнения с Центральным банком РФ. При написании курсовой работы мною будут использованы Конституция РФ и другие законодательные акты, учебно-методическая литература и интернет источники. В заключении мной будут изложены и обобщены результаты исследования выбранной темы, систематизированы основные выводы, полученные в результате написания курсовой работы.

Глава 1. Банковская и кредитная системы Кредитная система

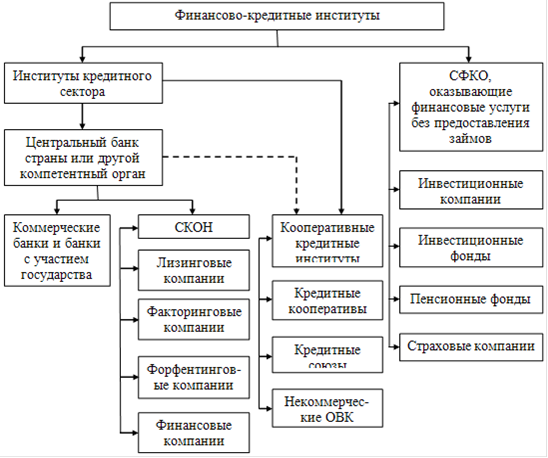

В рыночной экономике непреложным законом является то, что деньги должны находится в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства поступают на рынок ссудных капиталов, аккумулируются в кредитно-финансовых учреждениях, а затем пускаются в дело, размещаются в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Кредит представляет собой движение ссудного капитала, осуществляемое для начала срочности, возвратности и платности. Кредит выполняет несколько важных функций в экономике: . Исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством предложения денег. . Кредит выполняет перераспределительную функцию. Благодаря чему частные сбережения, прибыль предприятий, доходы государства переходят в ссудный капитал, для инвестиций в различные прибыльные сферы экономики. . Кредит содействует экономии трансакционных издержек. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов, происходит опережающий рост безналичного оборота, ускорение денежных потоков. . Кредит выполняет функцию ускорения концентрации и централизации капитала. В российской и зарубежной литературе не существует единого мнения относительно понятия " кредитная система": Кредитная система - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала (Е. Ф. Жуков). Кредитная система - это совокупность банков и иных кредитных организаций, осуществляющих кредитные отношения (П. И. Вахрин). Кредитная система - 1) совокупность кредитных отношений, форм и методов кредитования (функциональная форма); 2) совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма) (В. И. Колесников). Кредитная система - (в широком смысле) совокупность кредитных отношений, форм и методов кредита, существующих в рамках той или иной социально-экономической формации; (в узком смысле) совокупность банков и других кредитно-финансовых учреждений, осуществляющих мобилизацию свободных денежных капиталов и доходов и предоставление их в ссуду (Л. М. Максимова). Основную роль в финансовом посредничестве играют различного рода финансово-кредитные институты (рис.1.1.).. Центральный банк, государственные и полугосударственные банки.. Банковский сектор который включает: · Коммерческие банки; · Сберегательные банки; · Инвестиционные банки; · Ипотечные банки; · Специализированные торговые банки.. Страховой сектор, который составляют: · Страховые компании; · Пенсионные фонды.. Специализированные небанковские кредитно-финансовые институты, включающие: · Инвестиционные компании; · Финансовые компании; · Благотворительные фонды; · Трастовые отделы коммерческих банков; · Ссудо-сберегательные ассоциации; · Кредитные союзы. [5, c.246]

Рис. 1.1. Совокупность основных финансово-кредитных институтов.

СКОН - специализированные кредитные организации небанковского типа, ОВК - общества взаимного кредита, СФКО - специализированные финансово-кредитные организации Различают два основных типа финансово-кредитных систем - универсальные и сегментированные (специализированные). Универсальная финансово-кредитная система - это возможность оплатить дистанционно различные наиболее актуальные услуги: начиная с мобильной связи и заканчивая услугами ЖКХ и железнодорожными билетами. Она объединяет различные платежные системы в единую структуру, где действуют общие механизмы перераспределения финансовых средств пользователя по его желанию. В строго сегментированной финансово-кредитной системе банкам не разрешено выполнять небанковские операции. Дополнительным признаком, хотя и необязательным, является более жесткое разграничение сфер деятельности кредитных организаций и отдельных операций. Таким образом, при сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отделены от операций по выпуску и размещению ценных бумаг промышленных компаний и ряда других видов услуг (страхования, сделок с недвижимостью, трастовых операций). Сегментированная система преобладала долгое время в США и Японии.

Банковская система

Составной частью рынка ссудных капиталов является банковская система, представляющая собой совокупность различных банков. Банковская система рассматривается: - Как совокупность кредитных организаций во главе с центральным банком; - Как система отношений и взаимосвязей между ними, возникающими в процессе осуществления банковских операций. В зависимости от взаимосвязей банков с государством и друг с другом, характера функций, выполняемых банками, различают два исторически сложившихся типа банковской системы: · Распределительная (централизованная) банковская система; · Рыночная банковская система. Как правило, в странах со слаборазвитыми экономическими структурами функционирует распределительная банковская система. Характерными чертами такой системы являются: · Государственная монополия банковского дела; · Государственная собственность на банки; · Ответственность государства по обязательствам банков; · Централизованное управление; · Одноуровневое построение. Особенностью одноуровневого построения состоит в том, что все банки, в том числе и центральный эмиссионный, выполняют функцию кредитного обслуживания хозяйства. В условиях одноуровневой банковской системы через посредство различных банков, по сути, из одного центра происходит распределение кредитных ресурсов. Хотя формально в системе имеется несколько видов банков, на практике центральный банк выполняет функции коммерческих банков, выступая единым кредитным центром, а все остальные выполняют свои операции строго в соответствии с директивами центробанка. В экономически развитых странах действует рыночная банковская система, с её характерными чертами: · Отсутствием государственной монополии банковского дела; · Многообразие форм собственности на банки; · Отсутствие ответственности государства по обязательствам банков и ответственности банков по обязательствам государства; · Децентрализованное управление системой; · Двухуровневое построение, т.е. строгое разделение функций центрального и коммерческих банков. Можно выделить три основных элемента двухуровневой банковской системы: . Центральный банк, находящийся на верхнем уровне системы, он служит осью, центром банковской системы. . Коммерческие банки, которые являются основой банковской системы. . Учреждения банковской инфраструктуры, которые обеспечивают жизнедеятельность банковских институтов. [5, c.284-285]

Функции Центрального банка

Центральный банк - главный регулирующий орган кредитной системы страны или группы стран. Роль центрального банка как особого органа государственного управления, взаимосвязь с другими элементами экономического управления проявляется через выполняемые им функции. В большинстве стран к таковым относятся следующие: . Контроль за деятельностью остальных банков. Осуществляется данная функция посредством: - Лицензирования деятельности; - Приема отчетности; - Введения нормативов, регулирующих объемы всех банковских операций. . Представление банковских услуг остальным банкам (" банк банков" ). Центральный банк предоставляет другим банкам те же услуги, которые они предоставляют своим клиентам, а именно: - Прием депозитов (вкладов); - Проведение расчетов; - Предоставление кредитов. . Предоставление банковских услуг правительству (" банк правительства" ). Центральный банк предоставляет правительству те же банковские услуги, которые предоставляет другим банкам. . Осуществление денежной эмиссии. Причем наличная эмиссия находиться в монопольном ведении Центрального банка. Что касается безналичной эмиссии, то Центральный банк может сам её осуществлять, а может оказывать влияние на её объемы у других банков. . Проведение кредитно-денежной (монетарной) политики. Под кредитно-денежной (монетарной) политикой понимаются меры Центрального банка по изменению величины денежной массы в обращении. Традиционно, Центральный банк использует три основных способа изменения величины денежной массы в обращении: - Изменение ставки рефинансирования или учетной ставки; - Изменение нормы обязательных резервов; - Операции на открытом рынке. [10, c.181-182] Таким образом, Центральный банк является государственным органом, регулирующим национальную экономику.

Эмиссия наличных денег

Старейшая функция центрального банка - функция монопольной эмиссии банкнот. За Центральным банком как за представителем государства законодательно закреплена эмиссионная монополия в отношении банкнот, то есть общенациональных кредитных денег, которые являются общепризнанным окончательным средством погашения долговых обязательств в стране. Под эмиссией Центрального банка подразумевается выпуск в обращение денег в исключительно в наличной форме. Хотя банкноты составляют незначительную часть денежной массы, они необходимы для платежей в розничной торговле и обеспечения ликвидности банковской системы. Для выполнения эмиссионной функции в каждом Центральном банке есть специализированные подразделения, осуществляющие эмиссионно-кассовую работу. В их ведении находится типография, печатающая банкноты. О монополии на безналичную эмиссию речь не идет. Однако когда говорят об эмиссии, имеют в виду пополнение денежного оборота всеми видами денежных средств для увеличения совокупного денежного оборота. Таким образом Центральный банк лишь отчасти участвует в депозитно-ссудной эмиссии. Коммерческие банки могут " создавать депозиты" и, следовательно, денежную массу в процессе депозитно-ссудной эмиссии. Но если коммерческие банки " создают деньги" для развития своих операций, то Центральный банк делает это в целях либо регулирования ликвидности банковской системы, либо поддержания курса национальной валюты (путем покупки иностранной), либо для финансирования бюджетного дефицита (на основе кредитования правительства или покупки его долговых обязательств). В некоторых странах Центральны банк также монопольно осуществляет эмиссию монет, но обычно их чеканкой занимается министерство финансов (казначейство). В таких случаях Центральный банк покупает у последнего монеты по номиналу, а разница между номиналом и их себестоимостью идет в доход госбюджета.

Банк банков

Центральный банк непосредственно не работает с юридическими и физическими лицами. Его клиенты - коммерческие банки. Являясь " банком банков", центральный банк хранит свободные денежные резервы коммерческих банков, служит расчетным центром банковской системы и предоставляет ей кредиты. [3, c.364] Рефинансирование коммерческих банков, то есть предоставление им заимствований в случаях, когда они испытывают временные финансовые затруднения. Цель рефинансирования - воздействие на состояние денежно-кредитной сферы. Кредиты рефинансирования предоставляются только устойчивым банкам, испытывающим временные финансовые трудности, и различаются в зависимости от: · Формы обеспечения (учетные и ломбардные кредиты); · Методов предоставления (прямые кредиты и кредиты, предоставляемые на основе проведения аукционов); · Сроков предоставления (среднесрочные - на 3-4 месяца и краткосрочные - на 1 день или несколько дней); · Целевого характера (корректирующие кредиты и продленные сезонные кредиты).

Банк правительства

Центральный банк тесно связан с государством. В качестве банкира правительства Центральный банк выступает как его кредитор, кассир, финансовый консультант и агент. В центральном банке открыты счета правительства и правительственных ведомств. В большинстве стран центральный банк осуществляет кассовое исполнение государственного бюджета. Доходы правительства, поступившие от налогов и займов, зачисляются на беспроцентный счет казначейства в центральном банке, все правительственные расходы покрываются с этого счета. Центральный банк кредитует государство, консультирует Министерство финансов по вопросам размещения и погашения государственных займов, выбора дат эмиссии и определения доходности государственных ценных бумаг в зависимости от рыночной ситуации. От имени правительства Центральный банк осуществляет размещение и погашение государственных займов, организует выплату доходов по ним. Центральный банк покупает или продает государственные обязательства с целью воздействия на их курсы и доходность; изменяет условия продажи; различными способами повышает привлекательность государственных обязательств для частных инвесторов. [5, c.292-293]

Валютное регулирование

Центральный банк представляет интересы страны во взаимоотношениях с центральными банками иностранных государств, а также в международных банках и иных международных валютно-финансовых организациях. Валютное регулирование - это деятельность государства, направленная на регламентирование расчетов и порядка совершения сделок с валютными ценностями, с помощью которого государство ставит под свой контроль валютные операции, а также предоставление иностранным юридическим и физическим лицам кредитов и займов, ввоз, вывоз и перевод валюты за границу в целях поддержания равновесия платежного баланса и устойчивости валюты. Центральный банк является проводником государственной валютной политики, включающей в себя комплекс мероприятий, нацеленных на укрепление внешнеэкономических позиций страны и осуществляет эту функцию в соответствии с законами. От имени правительства Центральный банк регулирует резервы иностранной валюты и золота, является традиционным хранителем золотовалютных резервов страны. Также, как правило, он предоставляет свою страну в международных и региональных валютно-кредитных организациях. Для осуществления своих функций Центральный банк может открывать представительства в иностранных государствах.

ФРС США

Первым учреждением, выполняющим функции центрального банка США был Первый банк Соединённых Штатов, созданный Александром Хэмилтоном в 1791 году. Его полномочия не были продлены в 1811 году. В 1816 году был образован Второй Банк Соединённых Штатов; его полномочия не были продлены в 1836 после того, как он стал объектом критики со стороны президента Энрю Джексона. С 1837 по 1862 годы в Эру Свободных Банков центрального банка формально не существовало. С 1862 до 1913 гг. в США по соответствующему закону действовала система национальных банков. Серия банковских паник - в 1873, 1893 и 1907-м гг. создала серьёзный спрос на создание централизованной банковской системы. Хронология центральных банков США: - 1811: Первый банк Соединённых Штатов - 1816: Центральный банк отсутствовал - 1836: Второй банк Соединённых Штатов - 1862: Эра Свободных Банков - 1913: Национальные банки - настоящее время: Федеральная резервная система. Федеральная резервная система США (ФРС, Федеральный резерв) - система частных и государственных банков, выполняющая роль центрального банка Соединённых Штатов Америки. Федеральная резервная система США (ФРС) является центральным банком Соединенных Штатов. Она была создана согласно Закону о Федеральной резервной системе от 23 декабря 1913 г. ФРС является квази-государственной структурой с частными компонентами, в которую входят: назначаемый Президентом США Совет управляющих ФРС, Федеральный комитет по открытому рынку, двенадцать региональных Федеральных резервных банков - фискальных агентов Казначейства США, многочисленные частные банки (получающие неотчуждаемые, фиксированной доходности акции Федеральных резервных банков в обмен на вносимый резервный капитал), и разнообразные консультационные советы. Федеральная Резервная Система состоит из рабочих органов трех уровней - Совет Управляющих Федеральной Резервной Системы; двенадцать Федеральных Резервных банков и приблизительно 6.000 банков-членов Федеральной Резервной Системы. Кроме того, в Федеральную Резервную Систему входят как составная часть два комитета: Федеральный Комитет Открытого Рынка (ФКОР) и Федеральный Консультационный Совет. Руководящим органом ФРС является Совет управляющих в составе 7 членов, которых назначает Президент США с одобрения сената Конгресса США. Каждый член Совета назначается сроком на 14 лет с правом продления полномочий. Законом о ФРС предусматривается право Президента США уволить любого управляющего ФРС (на практике эта норма не применялась). Совет управляющих возглавляет Председатель и его заместитель. Центральные учреждения ФРС находятся в Вашингтоне. Функции Совета: · надзор за системным функционированием ФРС · принятие решений в области регулирования · определение требований к валютному резервированию Сеть из двенадцати резервных банков и двадцати пяти отделений выполняет различные функции ФРС, включая управление государственной системой перевода платежей, распространение банкнот и монет, контроль и регулирование деятельности коммерческих финансовых институтов. Также ФРС выступает в качестве банкира по отношению к Министерству финансов США. Каждый из двенадцати федеральных регионов (по одному резервному банку на регион) обозначается буквой от A до L. Все банкноты США содержат в серийном номере литеру и число, соответствующие федеральному резервному банку, впервые выпустившему ее в обращение. Помимо федеральных функций резервные банки выполняют функцию депозитариев для коммерческих банков своего региона. Федеральная Резервная Система США состоит из 12 округов, выделенных по географическому признаку. Совет управляющих Федеральной Резервной Системы располагается в городе Вашингтон, округ Колумбия.

Заключение

В ходе выполнения курсовой работы была достигнута основная цель - исследование роли и места Центрального Банка в экономике России. На основании исследуемых данных можно сделать следующие выводы: Центральный банк является ядром любой кредитной системы и именно благодаря ему она функционирует. Главная задача Центрального банка - это поддержание покупательной способности национальной денежной единицы и стабильность кредитно-банковской системы страны. Главными функциями Центрального банка являются: эмиссия банкнот, регулирование деятельности банков, выполнение функции " банк банков" и банк правительства, валютное регулирование и осуществление кредитно-денежной (монетарной) политики. Центральный банк хоть и тесно связан с государством, но тем не менее государство не имеет такого большого влияния на его деятельность. Независимо от принадлежности капитала Центральный банк является юридически самостоятельным. Чаще всего он подотчетен либо законодательному органу, либо специальной банковской комиссии, образованной Парламентом. В настоящее время ведущие банки и банковские системы мира уже не являются просто финансовыми институтами, они принимают активное участие во внешней и внутренней политике, оказывают огромное влияние на формирование экономической мощи страны. Значение банков как важнейшего звена в экономике существенно возросло после Второй мировой войны. Усиление концентрации и централизации капитала банков укрепило их позиции, а стремление увеличить размеры получаемой прибыли определило развитие диверсификации и универсализации банковской деятельности, привело к расширению международных операций, образованию новых межбанковских объединений как на национальном, так и на интернациональном уровне. Таким образом, центральный банк играет ключевую роль в платежной и банковской системе страны.

Список используемой литературы 1. Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993г.). М., 1993. . Федеральный Закон " О банках и банковской деятельности" № 395-1 от 03.02.1996 г. (с изм. и. доп. 26.04.2007) . Деньги, кредит, банки / Под ред. Г.Н. Белоглазовой: учебник. - М.: Издательство Юрайт; ИД Юрайт, 2010. - 620 с. . Деньги. Кредит. Банки: учеб. - 2-е изд., перераб. и доп. / под ред. В.В. Иванова, Б.И. Соколова. - М.: ТК Велби, Изд-во Проспект, 2009. - 848 с. . Деньги. Кредит. Банки: учебник для студентов вузов, обучающихся по экономическим специальностям, по специальностям " Финансы и кредит", " Бухгалтерский учет, анализ и аудит" / Е.Ф. Жуков, Н.М. Зеленкова, Н.Д. Эриашвили; под ред. Е.Ф. Жукова. - 4-е изд., перераб. и доп. - М.: ЮНИТИ_ДАНА, 2010. - 783 с. . Курс экономической теории: учебник - 7-е изд., доп. и перераб. / под ред. Чепурина М.Н., Киселевой Е.А. - Киров: " АСА", 2012. - 880 с. . Организация деятельности центрального банка: учебное пособие / Т. С. Бакулина; Ульян. гос. техн. ун-т. - Ульяновск: УлГТУ, 2009. - 147 с. . Теория и практика переходной экономики (Трансформационные направления развития экономики России): учебное пособие / Е.А. Орлянский. - Омск: " Издательство Наследие. Диалог-Сибирь", 2004. - 124 с. . Экономикс: принципы, проблемы и политика. / К.Р. Макконнелл, С.Л. Брю.: Пер. с 14-го англ. Изд. - М.: ИНФРА-М, 2003. - XXXVI, 972 с. . Экономическая теория: Учебное пособие. / Е.А. Орлянский. - Омск: Типография " С-Принт", 2007. - 331 с. . http: //gendocs.ru/v11919/лекции_-_организация_деятельности_центрального_банка? page=6 . http: //www.banki.ru/wikibank/bank_rossii/ . http: //www.cbr.ru/today/ . http: //www.center-yf.ru/data/economy/Universalnaya-finansovaya-sistema.php Введение

Актуальность темы моей курсовой работы состоит в том, что Центральный банк Российской Федерации является мощнейшим центром кредитной системы нашей страны. Его роль очень велика и в условиях нынешней экономики она продолжает возрастать. Банк России является регулирующим центром в вопросах налично-денежного оборота, список его функций и задач огромен. Для Центрального банка характерен высокий уровень независимости от других государственных структур. Большей частью он подотчетен непосредственно парламенту или образованной парламентом специальной комиссии. Руководителя Центрального банка назначает глава государства или парламент. Правительству же, как правило, согласно банковскому законодательству развитых стран Запада, предоставляется право подбора кандидатуры на этот высокий пост. В настоящее время деятельность Центрального банка приобретает огромное значение, поскольку от его эффективного функционирования и правильно выбранных методов, посредством которых он осуществляет свою деятельность, зависит стабильность и дальнейший рост экономического потенциала страны, отдельных секторов экономики, а также укреплений позиций на международном рынке. Принципы организации деятельности Центрального банка РФ, его статус, задачи, функции, полномочия определяются Конституцией Российской Федерации, Законом о Центральном банке и другими федеральными законами. Целью курсовой работы является изучение функций Центрального банка РФ и его роли в национальной экономике. Для достижения данной цели перед нами стоят следующие задачи: Определить место Центрального банка в кредитной и банковской системах; Рассмотреть каждую из функций Центрального банка в отдельности; Изучить структуру Центрального банка; Проанализировать денежно-кредитную политику Центрального банка и основные инструменты денежно-кредитного регулирования; Рассмотреть Центральные банки нескольких стран, для сравнения с Центральным банком РФ. При написании курсовой работы мною будут использованы Конституция РФ и другие законодательные акты, учебно-методическая литература и интернет источники. В заключении мной будут изложены и обобщены результаты исследования выбранной темы, систематизированы основные выводы, полученные в результате написания курсовой работы.

Глава 1. Банковская и кредитная системы Кредитная система

В рыночной экономике непреложным законом является то, что деньги должны находится в постоянном обороте, совершать непрерывное обращение. Временно свободные денежные средства поступают на рынок ссудных капиталов, аккумулируются в кредитно-финансовых учреждениях, а затем пускаются в дело, размещаются в тех отраслях экономики, где есть потребность в дополнительных капиталовложениях. Кредит представляет собой движение ссудного капитала, осуществляемое для начала срочности, возвратности и платности. Кредит выполняет несколько важных функций в экономике: . Исторически кредит позволил существенно раздвинуть рамки общественного производства по сравнению с теми, которые устанавливались наличным количеством предложения денег. . Кредит выполняет перераспределительную функцию. Благодаря чему частные сбережения, прибыль предприятий, доходы государства переходят в ссудный капитал, для инвестиций в различные прибыльные сферы экономики. . Кредит содействует экономии трансакционных издержек. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов, происходит опережающий рост безналичного оборота, ускорение денежных потоков. . Кредит выполняет функцию ускорения концентрации и централизации капитала. В российской и зарубежной литературе не существует единого мнения относительно понятия " кредитная система": Кредитная система - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала (Е. Ф. Жуков). Кредитная система - это совокупность банков и иных кредитных организаций, осуществляющих кредитные отношения (П. И. Вахрин). Кредитная система - 1) совокупность кредитных отношений, форм и методов кредитования (функциональная форма); 2) совокупность кредитно-финансовых учреждений, аккумулирующих свободные денежные средства и предоставляющих их в ссуду (институциональная форма) (В. И. Колесников). Кредитная система - (в широком смысле) совокупность кредитных отношений, форм и методов кредита, существующих в рамках той или иной социально-экономической формации; (в узком смысле) совокупность банков и других кредитно-финансовых учреждений, осуществляющих мобилизацию свободных денежных капиталов и доходов и предоставление их в ссуду (Л. М. Максимова). Основную роль в финансовом посредничестве играют различного рода финансово-кредитные институты (рис.1.1.).. Центральный банк, государственные и полугосударственные банки.. Банковский сектор который включает: · Коммерческие банки; · Сберегательные банки; · Инвестиционные банки; · Ипотечные банки; · Специализированные торговые банки.. Страховой сектор, который составляют: · Страховые компании; · Пенсионные фонды.. Специализированные небанковские кредитно-финансовые институты, включающие: · Инвестиционные компании; · Финансовые компании; · Благотворительные фонды; · Трастовые отделы коммерческих банков; · Ссудо-сберегательные ассоциации; · Кредитные союзы. [5, c.246]

Рис. 1.1. Совокупность основных финансово-кредитных институтов.

СКОН - специализированные кредитные организации небанковского типа, ОВК - общества взаимного кредита, СФКО - специализированные финансово-кредитные организации Различают два основных типа финансово-кредитных систем - универсальные и сегментированные (специализированные). Универсальная финансово-кредитная система - это возможность оплатить дистанционно различные наиболее актуальные услуги: начиная с мобильной связи и заканчивая услугами ЖКХ и железнодорожными билетами. Она объединяет различные платежные системы в единую структуру, где действуют общие механизмы перераспределения финансовых средств пользователя по его желанию. В строго сегментированной финансово-кредитной системе банкам не разрешено выполнять небанковские операции. Дополнительным признаком, хотя и необязательным, является более жесткое разграничение сфер деятельности кредитных организаций и отдельных операций. Таким образом, при сегментированной системе банковские операции по приему депозитов и выдаче кредитов законодательно отделены от операций по выпуску и размещению ценных бумаг промышленных компаний и ряда других видов услуг (страхования, сделок с недвижимостью, трастовых операций). Сегментированная система преобладала долгое время в США и Японии.

Банковская система

Составной частью рынка ссудных капиталов является банковская система, представляющая собой совокупность различных банков. Банковская система рассматривается: - Как совокупность кредитных организаций во главе с центральным банком; - Как система отношений и взаимосвязей между ними, возникающими в процессе осуществления банковских операций. В зависимости от взаимосвязей банков с государством и друг с другом, характера функций, выполняемых банками, различают два исторически сложившихся типа банковской системы: · Распределительная (централизованная) банковская система; · Рыночная банковская система. Как правило, в странах со слаборазвитыми экономическими структурами функционирует распределительная банковская система. Характерными чертами такой системы являются: · Государственная монополия банковского дела; · Государственная собственность на банки; · Ответственность государства по обязательствам банков; · Централизованное управление; · Одноуровневое построение. Особенностью одноуровневого построения состоит в том, что все банки, в том числе и центральный эмиссионный, выполняют функцию кредитного обслуживания хозяйства. В условиях одноуровневой банковской системы через посредство различных банков, по сути, из одного центра происходит распределение кредитных ресурсов. Хотя формально в системе имеется несколько видов банков, на практике центральный банк выполняет функции коммерческих банков, выступая единым кредитным центром, а все остальные выполняют свои операции строго в соответствии с директивами центробанка. В экономически развитых странах действует рыночная банковская система, с её характерными чертами: · Отсутствием государственной монополии банковского дела; · Многообразие форм собственности на банки; · Отсутствие ответственности государства по обязательствам банков и ответственности банков по обязательствам государства; · Децентрализованное управление системой; · Двухуровневое построение, т.е. строгое разделение функций центрального и коммерческих банков. Можно выделить три основных элемента двухуровневой банковской системы: . Центральный банк, находящийся на верхнем уровне системы, он служит осью, центром банковской системы. . Коммерческие банки, которые являются основой банковской системы. . Учреждения банковской инфраструктуры, которые обеспечивают жизнедеятельность банковских институтов. [5, c.284-285]

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 146; Нарушение авторского права страницы