|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Использование формы факторинга в Промсвязьбанке ⇐ ПредыдущаяСтр 4 из 4

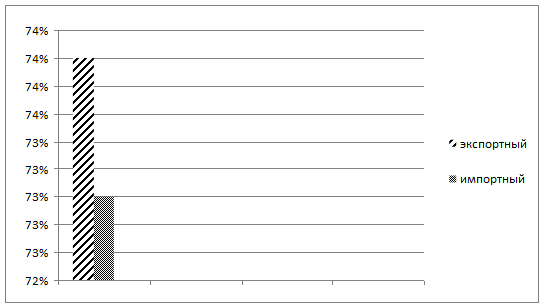

Работая на рынке факторинга с 2002 года, Промсвязьбанк предоставляет клиентам комплекс высокотехнологичных финансовых услуг по всем видам факторинга - внутреннего (с регрессом и без регресса) и международного (экспортного с регрессом и без регресса и импортного). Назовем эти продукты. Факторинг с: - «с регрессом» - это схема работы, предусматривающая ответственность поставщика за невыполнение либо ненадлежащее исполнение покупателем требований по оплате поставленного товара; - «без регресса» - это схема работы, не предусматривающая ответственности поставщика за неисполнение либо ненадлежащее исполнение покупателем требований по оплате товара. Другими словами, при работе по факторингу без регресса фактор принимает на себя риски неоплаты дебитором поставки; - экспортный факторинг - разновидность международного факторинга, комплекс финансовых услуг, оказываемых фактором клиенту в обмен на уступку дебиторской задолженности по экспорту. Экспортный факторинг также осуществляется по схемам «с регрессом» и «без регресса»; - импортный факторинг – это способ страхования риска неплатежа дебитора, гарантия возврата валютной выручки и отсрочки платежа по контрактам с иностранными поставщиками. Для осуществления импортного факторинга банки и факторинговые компании из разных стран заключают межфакторные соглашения и вступают в международные факторинговые ассоциации и группы. Промсвязьбанк является абсолютным лидером российского рынка факторинга по итогам 2008 года, занимая 23, 5 %. С 2003 года банк входит в международную ассоциацию Factors Chain International и является, по данным FCI, лидером на рынке международного факторинга в России, осуществляя 74 % операций экспортного факторинга и 73 % импортного. Эту структуру факторинга Промсвязьбанка можно представить следующим образом

Рис.1. Структура факторинга Промсвязьбанка

Статистика говорит о том, что за 2008 год объем рынка факторинга в денежном выражении сократился на 33 %. В нашей стране этот бизнес развивается всего десять лет. Сегодня многие банки отказываются от факторинга в связи с нехваткой ликвидности, но Промсвязьбанк подошёл к кризису подготовленным: своевременно был пересмотрен риск-менеджмент, немного повысили требования и ставки, поэтому даже сейчас продолжит активно развивать факторинговое обслуживание. Преимущество Промсвязьбанка - гибкие тарифы и индивидуальный подход к работе с каждым клиентом. Лидерство на российском рынке факторинга обусловлено наличием профессиональной команды специалистов. Промсвязьбанк располагает также эффективной системой риск-менеджмента, отлаженными технологиями работы по административному управлению дебиторской задолженностью, специализированным программным обеспечением. Банк обладает также достаточной ресурсной базой для развития факторинга и успешным опытом работы в этом направлении. Благодаря поддержке факторингового направления акционерами данного банка, банк ни один день не приостанавливал факторинговое финансирование даже в самые сложные кризисные месяцы прошлого года – в октябре и ноябре. Именно это и предопределило выход банка на первое место по объему факторинговых операций в 2008 году, объем уступленных банку прав денежного требования составил 142 млрд. рублей, или 23, 5% объема всего рынка факторинга в России.

Рис 2. Доля Промсвязьбанка в операциях факторинга

В Промсвязьбанке предлагается клиентам полный комплекс факторинговых услуг и разные виды продуктов: внyтрeнний факторинг с регрессом и без регресса, экспортный факторинг с регрессом и без регресса, а также импортный факторинг.

4.2 Механизм банковского факторинга на примере Калининградского филиала ОАО «Промсвязьбанк»

Допустим, есть компания, которая занимается производством и сбытом товаров и предоставляет своим покупателям отсрочку платежа. До того момента, пока покупатель не оплатит произведённую поставку, денежные средства продавца фактически являются замороженными. У него есть возможность продавать большее количество товара, но нет средств для закупки сырья для производства. Вот здесь Промсвязьбанк и может оперативно помочь, достаточно лишь подписать договор факторингового обслуживания. Итак, продавец предоставляет в банк счёт-фактуру и накладную с отметкой покупателя о получении товара. Банк в этот или на следующий день выплачивает финансирование в размере 90 % от указанной в счёте-фактуре суммы. Получив деньги, предприятие направляет их по своему усмотрению (банк отслеживает целевое использование выданных денежных средств): либо на закупку сырья, либо на уплату налогов, либо на другие цели. Например, получив деньги сразу после отгрузки, клиент может сэкономить 1-3 % и, не пользуясь коммерческим кредитом, заплатить своему поставщику. Кроме того, клиент может предложить своим покупателям льготные условия, например увеличить отсрочку платежа или повысить лимит товарного кредита. По истечении срока отсрочки покупатель производит платеж на специальный факторинговый счёт в Промсвязьбанке. Банк переводит оставшуюся сумму клиенту за вычетом комиссии. Такой цикл может повторяться бесконечно, причём клиент сам определяет, сколько ему нужно средств и на какое время. Подобная схема факторинга действует и для предприятий, занимающихся оптовой торговлей. Факторинговая операция выгодна поставщикам, так как ускоряет оборот средств, не требуя при этом существенных затрат. Если, например, общая сумма задолженности заказчиков составляет 900 тыс. руб., банк по факторинговому соглашению предоставляет 80% (т.е. 720 тыс. руб.), а сумму долга удалось взыскать с заказчика через 94 дня, то при комиссионном вознаграждении в размере 2% расходы поставщика составляют: а) проценты за кредит: 720 х 14 х 94 ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ ─ = 26 (тыс. руб.); 365 х 100 б) комиссионное вознаграждение: 900 х 2% = 18 (тыс. руб.); в) итого: 26 + 18 = 44 (тыс. руб.). Если продолжительность финансового цикла предприятия составляет, например, 6 месяцев, то, затратив полученные 720 тыс. руб. на производство и реализацию продукции, предприятие при рентабельности в 10-15% вернет затраченные на факторинг средства.[10] В настоящее время факторинговый отдел может предоставлять своим клиентам следующие основные виды услуг: - приобретать у предприятий-поставщиков право на получение платежа по товарным операциям с определенного покупателя или группы покупателей, состав которой заранее согласовывается с факторингом (покупка срочной задолженности по товарам отгруженным и услугам оказанным); -осуществлять покупку у предприятий-поставщиков дебиторской задолженности по товарам отгруженным и услугам оказанным, неоплаченным в срок покупателями (покупка просроченной дебиторской задолженности); - приобретать векселя у своих клиентов. Покажем основную схему факторинга

Рис. 3. Схема факторинга

Суть операций факторингового отдела по услугам l-и группы заключается в том, что отдел за счет своих средств гарантирует поставщику оплату выставляемых им неопределенных пла тельщиком платежных требовании-поручении немедленно в день предъявления их в банк на инкассо. В свою очередь, поставщик передает факторингу право последующего получения платежей от этих покупателей в пользу факторинга на его счет. Досрочная (до получения платежа непосредственно от покупателя) оплата платежных требований-поручений поставщика фактически означает предоставление ему факторингом кредита, который ликвидирует риск несвоевременного поступления поставщику платежа, исключает зависимость его финансового положения от платежеспособности покупателя. В результате, получив незамедлительно денежные средства на свой счет клиент факторинга имеет возможность, в свою очередь, без задержки рассчитаться со своими поставщиками, что способствует ускорению расчетов и сокращает неплатежи в хозяйстве. Промсвязьбанк осуществляет чаще всего внутренний факторинг следующей схеме:

Рис. 4. Схема внутреннего факторинга, применяемая в Промсвязьбанке[11]

При покупке факторингом у хозорганов просроченной дебиторской задолженности по товарным операциям он оплачивает поставщику за счет своих средств указанную задолженность не огульно, а при определенных условиях: при сроке задержки платежа не более трех месяцев и лишь при получении от банка плательщика уведомления о том, что плательщик не снят полностью с кредитования и не объявлен неплатежеспособным. Операции по переуступке клиентом факторингу просроченной дебиторской задолженности имеют повышенную степень риска. Это обусловливает более высокий размер комиссионного вознаграждения, уровень которого в 1, 5 - 2 раза выше, чем при покупке факторингом задолженности по товарам отгруженным, срок оплаты которых не наступил. В связи с развитием вексельной формы, расчетов факторинг стал оказывать предприятиям новую услугу - покупать у поставщиков векселя с немедленной их оплатой (учет векселя). Подобная факторинговая операция обеспечивает поставщику, отгрузившему товар под вексель, получение денежных средств в оплату векселя при одновременном сохранении срока платежа по векселю для должника. За учет векселя факторинг взимает по договоренности с клиентом комиссионное вознаграждение (дисконт), которое представляет собой разницу между валютой векселя и суммой, получаемой от факторинга продавцом векселя.[12] На основании всего вышеизложенного можно разработать матрицу «клиент-услуга» по востребованным сегментам факторинговой услуги на примере Промсвязьбанке

А — производители, работающие на рынке продуктов питания Б — оптовики, работающие на рынке продуктов питания В — производители, работающие на рынке продуктов питания среднего ценового сегмента Г – оптовики, работающие на рынке продуктов питания среднего ценового сегмента Д — производители, работающие на рынке продуктов питания низшего ценового сегмента Е — оптовики, работающие на рынке продуктов питания низшего ценового сегмента Ж — производители, работающие на рынке товаров повседневного спроса 3 — оптовики, работающие на рынке товаров повседневного спроса И — производители, работающие на рынке товаров повседневного спроса среднего ценового сегмента К — оптовики, работающие на рынке товаров повседневного спроса среднего ценового сегмента Л — производители, работающие на рынке товаров повседневного спроса низкого ценового сегмента М - оптовики, работающие на рынке товаров повседневного спроса низкого ценового сегмента Рис. 5. Матрица клиенты /услуги (факторинг) в деятельности Промсвязьбанка.

Наиболее востребованным на сегодня банковским продуктом в факторинге можно назвать внутренний факторинг с правом регресса.

Заключение

Эффективным средством сокращения потерь от задержки заказчиком расчетов с поставщиками является факторинг - финансирование факторинговой компанией (как правило - банком) поставщика под уступку денежного требования к заказчику. Фактически банк кредитует поставщика под залог права требования долга: сразу после заключения соглашения (как правило, в течение 2-3 дней) банк переводит на счет поставщика от 70 до 90% от суммы долга, а остальную часть - от 10 до 30% за вычетом процентов за кредит и комиссионного вознаграждения перечисляют после инкассации задолженности. Ставка процента за кредит не отличается от обычной ставки по краткосрочным кредитам (например, 14% годовых), а размер комиссионного вознаграждения составляет от 1 до 3% от суммы долга. Если факторинговое обслуживание банком предприятия-поставщика осуществляется на постоянной основе, то ставка комиссионного вознаграждения обычно устанавливается близко к низшей границе интервала. Что касается процентов за кредит, то они не отличаются от процентов по любым другим долговым обязательствам (займам, кредитам), относятся к внереализационным расходам в установленном порядке и уменьшают облагаемую налогом прибыль. А комиссионное вознаграждение представляет собой плату за услуги банка, которые состоят в анализе и оценке требований поставщика к заказчикам (должникам), контроле за осуществлением платежей, переводе полученных средств на счет поставщика, и другие услуги, предусмотренные факторинговым соглашением. В отличие от платежей процентов за кредит комиссионное вознаграждение, как и оплата иных услуг, облагается НДС. Безусловно, как и любой другой рыночный инструмент, факторинг имеет свои плюсы и минусы. Прежде всего, он представляет собой беззалоговое финансирование, что выгодно отличает его от обыкновенного кредита. Наиболее интересно то, что факторинг является долгосрочной программой финансирования оборотного капитала. Помимо дополнительного привлечения оборотных средств поставщик получает также страхование рисков, связанных с отсрочкой платежа. Например, риск неоплаты товара, риск изменения курса доллара в период отсрочки платежа по поставке и другие. Минусы факторинга проявляются тогда, когда факторинг используют не по назначению. Например, компания занимает стабильное положение на рынке, она не планирует роста объема продаж, и, значит, факторинг ей не нужен Отметим, что плата за финансирование составляет в среднем 20-25 процентов. Но иногда переуступка дебиторской задолженности может обойтись поставщику и в 40 процентов годовых. Не следует оставлять без внимания и такой момент. На практике некоторые банки привлекают клиентов довольно маленькой процентной ставкой. Однако в реальности может выйти, что поставщику придется заплатить за услугу намного дороже. Поэтому лучше сразу оговорить с кредитной организацией, будут ли включены какие-либо дополнительные комиссии.[13] Несмотря на многие негативные стороны, факторинговое обслуживание получает все большее распространение на разных товарных рынках. Развитие электронных бизнес-технологий с привлечением широчайших возможностей сетей Интернета позволяет решить практически все проблемы документооборота, снижая затраты труда и обеспечивая высокую надежность. Достижение определенной устойчивости на макроэкономическом уровне сделало возможным разработку и внедрение банковскими учреждениями новых видов услуг и кредитных продуктов. Все это, а также настоятельные потребности развития малых и средних предприятий, испытывающих по разным причинам сложности с получением средств на пополнение оборотного капитала, указывают на необходимость более широкого распространения мирового и российского опыта проведения факторинговых операций. Выгоды факторинга могут быть сведены к перечислению очевидных положительных сторон, а именно: появляется возможность увеличения объема продаж; исчезают затраты, связанные с получением кредита (проценты за кредит, расходы по оформлению); отсутствует необходимость в экстренной мобилизации денежных средств при наступлении срока погашения кредита или выплаты процентов; создаются предпосылки закупать товары у своих поставщиков по более низким ценам за счет отсрочки платежа; обеспечивается получение подробной отчетности благодаря адаптации с Интернет-технологиями.[14]

Список литературы

1. Налоговый кодекс РФ.-М.: Юристъ, 2007 2. Гражданский кодекс РФ.-М.: Юристъ. 2006 3. Андрющенко А. Факторинг избавит фирму от конкурентов.//Московский бухгалтер, 2008, № 5, с. 23] 4. Зубаиров А. Факторы успеха.//Банковские новости, 2009, №6, с. 3 5. Киперман Г. Управление дебиторской задолженностью.//Финансовая газета, 2009. № 2, с. 12 6. Колесников В.И. Банковское дело.-М.: Финансы и статистика, 2005, с.114 (480 7. Куприянов А. Предпосылки к развитию факторинга.//Финансовая газета, 2009. №1, с. 5 8. Ланкова М. Факторинг.//Расчет, 2009, № 4, с. 46 9. Лиференко Г.Н. Финансовый анализ предприятия.-М.: Финансы и статистика, 2006, с.94 (156М.: ИНФРА-М, 2006, с.345 (425) 10. Мешков Д. Не все банки готовы к факторингу.//Консультант, 2008, № 9, с. 31 11. Первоосновы маркетинга и их применение на финансовом рынке./Под ред. Смирнова К.А.-М.: Граница. 2002, с. 109 12. Савицкая Г.В. Анализ хозяйственной деятельности предприятия.- 13. Сергеев Л.И. Финансы отраслей и предприятий регионов.-Калининград: Янтарный сказ, 2005, с.215 (350) 14.Смирнов К.А. Основы банковского дела.-М.: Граница. 2007, с. 204 15.Томилин Н. Забыть о зависшей дебиторке.//Расчет, 2008, № 4, с. 36 16.Харитонова О. Все оттенки факторинга.//Консультант, 2008, № 7, с. 28 [1] Первоосновы маркетинга и их применение на финансовом рынке./Под ред. Смирнова К.А.-М.: Граница. 2002, с. 109 [2] Смирнов К.А. Основы банковского дела.-М.: Граница. 2007, с. 204 [3] Савицкая Г.В. Анализ хозяйственной деятельности предприятия.-М.: ИНФРА-М, 2006, с.345 [4] Лиференко Г.Н. Финансовый анализ предприятия.-М.: Финансы и статистика, 2006, с.94 [5] Сергеев Л.И. Финансы отраслей и предприятий регионов.-Калининград: Янтарный сказ, 2005, с.215 [6] Томилин Н. Забыть о зависшей дебиторке.//Расчет, 2008, № 4, с. 36 [7] Харитонова О. Все оттенки факторинга.//Консультант, 2008, № 7, с. 28 [8] Ланкова М. Факторинг.//Расчет, 2009, № 4, с. 46 [9] Андрющенко А. Факторинг избавит фирму от конкурентов.//Московский бухгалтер, 2008, № 5, с. 23 [10] Киперман Г. Управление дебиторской задолженностью.//Финансовая газета, 2009. № 2, с. 12 [11] Зубаиров А. Факторы успеха.//Банковские новости, 2009, №6, с. 3 [12] Колесников В.И. Банковское дело.-М.: Финансы и статистика, 2005, с.114 [13] Мешков Д. Не все банки готовы к факторингу.//Консультант, 2008, № 9, с. 31 [14] Куприянов А. Предпосылки к развитию факторинга.//Финансовая газета, 2009. №1, с. 5 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 153; Нарушение авторского права страницы