|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Развитие потребительского кредитования

Развитие потребительского кредитования наряду с ипотечным кредитованием и кредитованием малого бизнеса является одним из приоритетных направлений Стратегии развития банковского сектора РК. При этом сектор потребительского кредитования в последнее время занимает все более заметное место среди услуг, предоставляемых банками населению. Уже сейчас между банками развернулась жесткая конкурентная борьба, населению предлагаются различные кредитные продукты. [10, с.164] Сегодня почти все банки, выдающие займы физическим лицам, предлагают потенциальным клиентам обширный выбор программ кредитования. Сюда можно включить кредиты на приобретение жилья, на покупку автомобиля, на ремонт квартиры, на образование, на оплату туристических и медицинских услуг, на покупку мебели, бытовой техники, офисного оборудования и тд. В настоящее время есть возможность выбрать не только конкретную торговую компанию и марку товара, но также процедуру, сумму и срок кредитования. Казахстанский потребитель выбирает банк, который оперативно оценивает косвенные доходы заемщика, предъявляет минимальные требования при максимально коротких сроках оценки кредитоспособности, имеет широкую филиальную сеть для погашения кредита в удобное для клиента время. [11, с.31] По состоянию на 1 января 2008 года в Казахстане работают 35 банков второго уровня, и все они предоставляют услуги потребительского кредитования. Само собой разумеется, что в условиях такой конкуренции банкам приходится, всячески расширяться, предлагать своим клиентам все более выгодные условия. Состояние кредитного портфеля банков второго уровня по состоянию на 01.01.2008 представлено в таблице 5.

Таблица 5 - Состояние кредитного портфеля банков второго уровня на 01.01.2008

В структуре кредитного портфеля банков за рассматриваемый период доля стандартных кредитов уменьшилась с 52, 7% до 42, 6%, доля сомнительных кредитов увеличилась с 45, 7% до 56, 0%, доля безнадежных кредитов составила 1, 4%. В Казахстане в последние годы наблюдается стремительный рост кредитного портфеля банков. Только за истекший год ссудный портфель банков (с учетом межбанковских займов) увеличился на 2814, 2 млрд. тенге (95, 7%) до 8 806, 0 млрд. тенге. Это фактор риска, который не может не вызывать опасений, поскольку может серьезно угрожать качеству активов банков, так как в случае замедления роста экономики может произойти снижение доходов населения, в дальнейшем способствующее снижению способности заемщиков погашать взятые у банков кредиты [11, с.44]. При быстром росте ссудного портфеля отечественные банки выдают кредиты компаниям, не имеющим истории обслуживания в данном банке. Кроме этого, банки начинают заниматься новыми для себя видами бизнеса, в частности, потребительское кредитование, ипотека, овердрафты по кредитным карточкам, кредитование субъектов малого предпринимательства и т.д. Тем не менее, в настоящее время качество активов в банковской системе Казахстана серьезного беспокойства не вызывает.

Таблица 6 - Кредиты, выданные банками второго уровня населению на потребительские цели и ставки вознаграждения по ним млн. тенге

Как видно из таблицы 6, за период с января 2007 по январь 2008 г. объем потребительских кредитов, выданных банками второго уровня увеличились на 28 124 млн. тг. а процентная ставка в среднем уменьшилась на 0, 2. Объем потребительских кредитов представленных физическим лицам и их доля в ссудном портфеле банков второго уровня в разрезе 2000 - 2007 гг. представлен в таблице 7.

Таблица 7 - Потребительское кредитование физических лиц за 2000-2007гг млрд. тенге

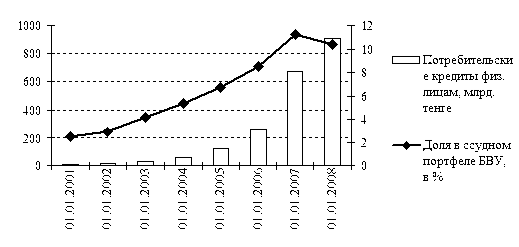

Графически таблица 7 представлена на рисунке 7.

Рисунок 7 - Динамика роста объема потребительского кредитования в разрезе 2001-2007гг.

Исходя из таблицы 7 видно что объем потребительского кредитования банков второго уровня с января 2001 по январь 2008года вырос в 4 раза с 2, 5% до 10, 4% доли в ссудном капитале. Предыдущие годы характеризуются значительным ростом займов на потребительские цели, а именно рост в 2004 году составил 109, 4%, в 2005 - 114, 0%. Объемы кредитов выданных на потребительские цели на 1 января 2004 и 2005 годы составили 122, 1 млрд. тенге и 261, 3 млрд. тенге соответственно. Несмотря на высокую динамику предыдущих лет, займы на потребительские цели по сравнению с 1 января 2006 года увеличились на 158, 1% и на 1 января 2007 года составили 674, 5 млрд. тенге. Вместе с тем, необходимо отметить, что увеличение объемов потребительского кредитования влечет повышение уровня кредитных рисков банков. Это в большей части связано с тем, что заемщиками по данным кредитам выступают слои населения с невысоким уровнем дохода. По состоянию на 01.12.2007 года потребительские кредиты населению составили 1 049, 2 млрд. тенге или 11, 9% совокупного ссудного портфеля БВУ. Потребительские кредиты со сроком погашения до 1 года в общем объеме потребительских кредитов составляют 10, 4%, от 1 до 5 лет - 56, 5%, свыше 5 лет - 33, 1%. С 1 апреля 2007 года введено понятие " портфель однородных кредитов" в Правилах классификации активов, условных обязательств и создания провизий (резервов), а также дестимулирование валютных займов при отсутствии у потребителя валютной выручки или хеджирования валютных рисков; С 1 июля 2007 года усилены требования по ведению документации по займам и, в частности, по потребительским кредитам. Предусмотрено взвешивание потребительских займов по степени риска в 150% для целей расчета адекватности капитала, что позволило повысить уровень хеджирования рисков. В банковском секторе наблюдается активное развитие услуг в рамках потребительского кредитования. Среди розничных продуктов наибольшей популярностью пользуются автокредитование, кредитование на приобретение товаров длительного пользования и беззалоговое микрокредитование на потребительские цели. Основной причиной подобного роста спроса является улучшение благосостояния населения и абсолютного роста дохода населения страны. [8] |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 2147; Нарушение авторского права страницы