|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Прогнозирование банкротства предприятия с помощью модели Лиса ⇐ ПредыдущаяСтр 3 из 3

Модель Лиса разработана в 1972 году для Великобритании и имеет вид: = 0, 063K1+ 0, 092K2 + 0, 057K3 + 0, 001K4

Таблица 5.5. Показатели модели Лиса

Граничное значение по данной модели считается 0, 034. Если значение показателя Z превышает данное значение, то предприятие не является потенциальным банкротом и наоборот. Следует отметить, что данный показатель был разработан для Великобритании, а в Украине работают предприятия и с меньшим показателем. Произведем соответствующие расчеты для ЗАО " Масандра" и представим результаты в таблице 5.6.

Таблице 5.6. Расчёт интегрального показателя уровня угрозы банкротства по модели Лиса

Таким образом, интегральный показатель уровня банкротства по модели Лиса больше 0, 034, следовательно предприятие не является потенциальным банкротом. Прогнозирование банкротства предприятия с помощью универсальной дискриминантной функцией Условиям деятельности украинских предприятий максимально отвечает универсальная дискриминантная функция. Универсальная дискриминантная функция позволяет значительно упростить процесс анализа финансовой устойчивости, дать более однозначную, чем при использовании традиционных методов, оценку финансового состояния предприятия, поэтому именно на ее основе предполагается построить комплексный алгоритм оценки финансовой устойчивости, основанный на имитационном моделировании. Универсальная дискриминантная функция, которая имеет вид: = 1, 5 Х1 + 0, 08 Х2 + 10 Х3 + 5 Х4 + 0, 3 Х5 + 0, 1 Х6

Таблица 5.7. Показатели универсальной дискриминантной функции.

Граничными значениями универсальной дискриминантной функции являются: > 2 - предприятие финансово устойчиво, < Z < 2 - нарушено финансовое равновесие (устойчивость), но ему не угрожает банкротство при условии перехода на антикризисное управление, < Z < 1 - угрожает банкротство, если оно не использует финансовую санацию, < 0 - Является наполовину банкротом. Произведем необходимые расчеты и занесем результаты в таблицу 5.7.

Таблица 5.7. Расчёт интегрального показателя уровня угрозы банкротства с помощью универсальной дискриминантной функции

Из таблицы 5.7. следует, что согласно универсальной дискриминантной функции ЗАО " Массандра" является финансово устойчивым предприятием. Таким образом, если обобщить полученные результаты по всем использованным моделям при расчёте интегрального показателя уровня угрозы банкротства, можно сделать вывод о том, что ЗАО " Массандра" - финансово устойчивое предприятие

Лабораторная работа №6 Выявление фиктивного банкротства Фиктивного банкротство (от лаг fictio - вымысел) - заведомо ложное объявление руководителем или собственником предприятия, а равно индивидуальным предпринимателем о своей несостоятельности с целью введения в заблуждение кредиторов для получения отсрочки и (или) рассрочки причитающихся кредиторам платежей или скидки с долгов, а равно неуплаты долгов, причинившее ущерб в крупном размере. Для установления наличия (отсутствия) признаков фиктивного банкротства определяется обеспеченность краткосрочных обязательств должника его оборотными активами:

Оборотные активы Коб = Краткосрочные обязательства

Если значение показателя Коб > 1, то имеются признаки фиктивного банкротства и наоборот. Произведем расчет обеспеченности краткосрочных обязательств оборотными активами и представим результаты в таблице.

Таблица 6.1. Расчёт обеспеченности краткосрочных обязательств оборотными активами

Признаки фиктивного банкротства ярко выражены в 2007 г. и отсутствуют в 2008 г. Неплатежеспособность организации представляет неспособность расплатиться по наступившим на анализируемый момент времени обязательствам. Данная дефиниция является наиболее обобщенной и охватывает все виды неплатежеспособности. Различают три степени неплатежеспособности предприятия: текущую, критическую и сверхкритическую неплатежеспособность. Для того чтобы, Рассчитаем следующие показатели для определения, признаки какой неплатежеспособности, характеризуют финансовое состояние предприятия: 1) показатель текущей платежеспособности: Тп=стр.040 ф.1+стр.045 ф.1 + стр.220 ф.1 + стр.230 ф.1 + стр.240 ф.1- - стр.620 ф1.

Таким образом имеет место сверхкритическая неплатёжеспособность. 2) коэффициент обеспечения собственными средствами и коэффициент покрытия:

Данный коэффициент характеризует наличие собственных оборотных средств предприятия, необходимых для его финансовой устойчивости. Нормативным значением коэффициента обеспечения, в соответствии с Методическими рекомендациями, является 0, 1.

Следовательно, можно говорить о сверхкритической неплатёжеспособности. ) коэффициент покрытия. Он характеризует достаточность оборотных средств предприятия для погашения своих долгов и определяется по следующей формуле:

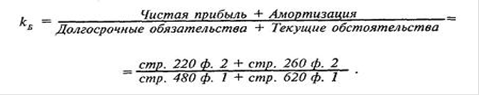

Таким образом имеет место сверхкритическая неплатёжеспособность. За фиктивное банкротство предусмотрена уголовная ответственность в соответствии со статьей 218 УКУ: заведомо ложное официальное заявление гражданина - учредителя или собственника субъекта хозяйственной деятельности о финансовой несостоятельности выполнить требования со стороны кредиторов и обязательства перед бюджетом, если такие действия нанесли крупный материальный ущерб кредиторам или государству, наказываются штрафом от семисот пятидесяти до двух тысяч необлагаемых налогом минимумов доходов граждан (т.е от 12750 грн. до 34000 грн.) или ограничением свободы на срок до трех лет. Коэффициент Бивера Известный финансовый аналитик Уильям Бивер предложил свою систему показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Бивер рекомендовал исследовать тренды показателей для диагностики банкротства. Коэффициента Бивера рассчитывается следующим образом:

Следует отметить, что в Методических рекомендациях предлагается в числителе данной формулы использовать разность между чистой прибылью и амортизацией предприятия. Произведем необходимые расчеты и представим результаты в таблице. Таблица 6.2. Расчет коэффициента Бивера согласно методическим указаниям

Однако, приток денежных средств представляет собой именно сумму (а не разность) чистой прибыли и амортизации. Таким образом, расчет коэффициента Бивера необходимо производить следующим образом:

Таблица 6.3. Расчет коэффициента Бивера

В Методических рекомендациях указано, что, если значение этого показателя в течение длительного времени (1, 5 - 2 года) не превышает 0, 2, то это свидетельствует о формировании неудовлетворительной структуры баланса. Рекомендуемое значение коэффициента Бивера по международным стандартам находится в интервале 0, 17- 0, 4. Для ЗАО " Массандра" коэффициент Бивера составил 0, 003 и 0, 005 в 2007 и 208 гг. соответственно, что свидетельствует о неудовлетворительной структуре баланса.

Лабораторная работа №7 Факторный анализ прибыли Главным источником формирования прибыли является основная деятельность предприятия, с целью осуществления которой оно создано. Характер этой деятельности определяется спецификой отраслевой принадлежности предприятия. Ее основу составляет производственно- коммерческая деятельность, которая дополняется финансовой и инвестиционной деятельностью. Прибыль от продажи продукции, работ, услуг определяется как разница между выручкой от продажи продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей), себестоимостью проданных товаров, работ, услуг, коммерческих и управленческих расходов. Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются: изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли; изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельной или убыточной продукции влияет на уменьшение прибыли; изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов; изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот. Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения. Для проведения фкторного анализа и определения степени влияния факторов следует просчитать выручку от реализации отчётного периода по ценам базисного и себестоимость фактически реализованных товаров в отчётном периода по ценам базисного. Произведем необходимые расчеты и представим их в таблице.

Таблица 7.1. Оценка изменения факторов, влияющих на прибыль

Таблица 7.2. Факторы, влияющие на прибыль.

Рассчитаем оценку изменения всех факторов по формуле:

D П = 8010 тыс. грн. Рассчитаем влияние изменения цен по формуле:

D П (Р) = å q1p1 - å q1p0 П (Р ) = 183687тыс. грн. Следовательно, в результате увеличения цен на второй вид продукции предприятие получило дополнительно 183697 тыс. грн. Рассчитаем влияние изменения себестоимости по формуле:

D П(Z) = å q1z1 - å q1z0 D П(Z) = 151309 тыс. грн. Таким образом, уменьшение себестоимости привело к увеличению прибыли на 151309 тыс. грн. Для определения влияния такого фактора, как изменение объёма реализации, используется индекс физического объёма реализации:

Á q = å q1p0 / å q0p0 Á q = -1.56914, т. е. уменьшение на 157%. Далее прибыль за счёт фактора уменьшается на:

D П( q ) = -31546, 57 тыс. грн. При сохранении действующего ассортимента реализованной продукции в каждой тысяче грн. должно содержаться прибыли 0, 19005 тыс. грн. При фактическом ассортименте на тысячу грн. приходится 0, 11924 тыс. грн. Исходя из фактического объёма реализации в ценах предыдущего периода существует следующее влияние изменения ассортимента на сумму прибыли:

D Пспр = (П1 / å q1p0 - П0 / å q0p0 ) * å q1p0 D Пспр = 7179, 066 тыс. грн. При проверке общее изменении составило 8010 тыс. грн. Таким образом, подытоживая, можно охарактеризовать следующее влияние всех факторов на изменение прибыли: ) изменение цен на второй вид продукции привело к увеличению прибыли на 183687тыс. грн., ) уменьшение себестоимости привело к увеличению прибыли на 151309 тыс. грн. ) изменение объёмов продукции привело к уменьшению прибыли 31546, 57 тыс. грн ) изменение ассортимента привело к увеличению прибыли на 7179, 066 тыс. грн. Общее изменение составило: 8010 тыс. грн. Лабораторная работа №8 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 193; Нарушение авторского права страницы