|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Прогноз результатов реализации решения по оптимизации финансового состояния предприятия на 2012-13 годы

Чтобы повысить показатели финансового состояния предприятия, а значит улучшить финансовую деятельность ООО «УРАЗ» необходимо: реконструировать производство, что и пытается сделать новое руководство предприятия, пытаясь перепрофилировать производство. Чтобы привлечь инвесторов необходимо повысить показатель собственного капитала, тем самым обеспечить гарантии возврата вложенных денег. Итак, в целях повышения финансовых результатов необходимо изыскать внутренние резервы источников. Основным резервом повешения финансового состояния является себестоимость продукции. Резервы по снижению себестоимости на предприятии все же имеются. Это прежде всего снижение затрат на ремонт производственного оборудования, этот показатель на производстве очень высок, необходимо разработать график профилактических осмотров оборудования. Лучше использовать режимное время, сократив при этом затраты времени на ремонт оборудования в рабочее время, что может быть достигнуто применением оптимального графика работы предприятия, включающий эффективный план проведения ремонтных и наладочных работ проводить техническое обслуживание оборудования во внеурочное время. Исключить целодневные простои. Внедрение на предприятии следующих рекомендаций позволит исключить списание дебиторской задолженности и снизит риск ее невозврата. 1. Кредитный рейтинг клиентов компании зависит от уровня риска невозврата задолженности или затягивания с ее погашением, который, в свою очередь, определяется кредитной историей. В основу ранжирования клиентов положена средневзвешенная оценка в баллах. Исходя из кредитного рейтинга клиенты, подразделяются на группы - от «первоклассных заемщиков» до «злостных неплательщиков». В зависимости от кредитоспособности покупателя выбираются условия предоставления кредита: длительность отсрочки платежа, размер и условия предоставления скидок; форма штрафных санкций и т.д. Исходя из вышесказанного можно предложить следующие методы воздействия на дебиторов см. табл. 3.1

Таблица 3.1 Методы воздействия на дебиторов

2. Классификация дебиторской задолженности по видам (должникам, срокам, продуктам и т.д.). Структура дебиторской задолженности оценивается для того, чтобы: · выявить группу VIP-клиентов, обеспечивающих компании наибольший объем продаж; · определить " глубину" задолженности с точки зрения длительности ее существования; · идентифицировать виды продукции (бизнес-направления), наиболее обремененные долгами. 3. Ведение реестра " старения" дебиторской задолженности. Первоочередной задачей предприятий является недопущение перехода дебиторской задолженности из разряда текущей в разряд просроченной, а из просроченной - в безнадежную. Именно этой цели служит реестр «старения» дебиторской задолженности. Реестр «старения счетов дебиторов может выглядеть, примерно, так (см. табл. 3.2):

Таблица 3.2 Форма реестра «старения счетов дебиторов»

В графе наименование дебиторов отражается следующие позиции: · перечисление списка дебиторов · прочие дебиторы · всего · проценты Исходной информацией о просроченной задолженности является анализ договоров с контрагентами. . Оценка реальной стоимости и оборачиваемости дебиторской задолженности, а также эффективности инвестирования в нее средств. . Увязка системы мотивации персонала с размером дебиторской задолженности. Например, за каждую тысячу рублей поступившей выручки от реализации менеджеру по продажам может выплачиваться премия, а за каждую тысячу просроченной дебиторской задолженности - взиматься штраф. . Реструктуризация дебиторской задолженности (факторинг и др.). Условия предоставления товарных кредитов и скидок желательно оформлять в виде внутренних стандартов. Например, сумма отгрузки и срок уплаты могут варьироваться в зависимости от кредитного рейтинга клиента. Скидки, в свою очередь, целесообразно поставить в зависимость от неформальной оценки значимости клиента, а также от срока погашения задолженности. Максимально допустимый размер ограничивается разницей между текущей и расчетной минимально допустимой рентабельностью. В этом диапазоне покупателям могут предоставляться льготы в форме скидок за скорость погашения задолженности (предоплату, платеж раньше установленного срока, платеж наличностью) или объем закупок. Заключительным этапом управления дебиторской задолженности должна стать оценка соответствия условий получения и оказания кредита. Деятельность ООО «УРАЗ» связана с приобретением материалов, продукции, потреблением разного рода услуг. Расчеты за продукцию и оказание услуг проводятся на условиях последующей оплаты, можно говорить о получении предприятием кредита от своих поставщиков и подрядчиков. Само предприятие ООО «УРАЗ» выступает кредитором своих покупателей и заказчиков, а так же поставщиков в части выданных им авансов под предстоящую поставку продукции. Поэтому от того, насколько сроки предоставленного предприятию кредита соответствуют общим условиям его производственной и финансовой деятельности (длительность нахождения материалов в запасах, периодику их преобразования в готовую продукцию, сроки погашения дебиторской задолженности), зависит финансовое благополучие предприятия. Исходя из всего вышесказанного, можно рекомендовать следующие мероприятия по совершенствованию системы управления дебиторской задолженности на ООО «УРАЗ»: - исключение из числа партнеров предприятий с высокой степенью риска; - периодический пересмотр предельной суммы кредита; - использование возможности оплаты дебиторской задолженности векселями, ценными бумагами; - формирование принципов расчетов предприятия с контрагентами на предстоящий период; - выявление финансовых возможностей предоставления предприятием товарного (коммерческого кредита); - определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по товарному кредиту, а также по выданным авансам; - формирование условий обеспечения взыскания задолженности; - формирование системы штрафных санкций за просрочку исполнения обязательств контрагентами. Хотелось бы обратить внимание руководства на увеличение остатков готовой продукции на складе, которое должно быть предметом внимания финансовых служб предприятия: возможно, продукция не находит сбыта из-за разрыва хозяйственных связей или не пользуется спросом по другой причине. Анализ этих остатков поможет более эффективно реализовывать продукцию или устранить причины, по которым продукция не пользуется спросом, что поможет увеличить объемы проданной продукции, а соответственно и прибыль предприятия. Источником увеличения прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия, которое не участвует в производственной деятельности и которое имеется на предприятии. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, то теперь, когда предприятия вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и не установленного оборудования, предварительно взвесив, что выгоднее - продать его или сдать в аренду. Выполнение выше предложенных рекомендаций позволит предприятия значительно улучшить свое финансовое состояние. Одной из наиболее актуальных и болезненных проблем для предприятия ООО «УРАЗ» является проблема определения и обеспечения оборотным капиталом. Актуальность ее обусловлена тем, что предприятию жизненно необходимо для сохранения непрерывности своего производственного цикла сформировать источник финансирования своих текущих активов. Существование ряда негативных экономических явлений в стране (взаимные неплатежи, высокая цена кредитов банка) приводит к тому, что обеспечение производственной деятельности денежными ресурсами становится болезненной проблемой. Принимая во внимание сложность данной ситуации, при анализе и планировании деятельности предприятия, необходимо уделить особое внимание определению общего объема потребности в оборотном капитале с учетом сложившихся на предприятии технологических и финансовых условий, а также источников финансирования текущей деятельности. Комплексное управление текущими активами и текущими пассивами предприятия основывается на взаимосвязи трех экономических категорий: собственные оборотные средства (СОС), текущие финансовые потребности (ТФП) и денежные средства (ДС). Собственные оборотные средства - это часть текущих активов, профинансированная за счет постоянных пассивов (покрытая перманентным капиталом). Собственные оборотные средства определяются по формуле

СОС = (А290 - П690)

где А290 - оборотные активы, форма № 1; П690 - краткосрочные пассивы, форма № 1. В 2010 г. собственные оборотные средства предприятия ООО «УРАЗ» составили 7182 тыс. руб. Чистый оборотный капитал (ЧОК) - это финансовый источник, представляющий собой часть перманентного капитала, предназначенного для формирования (финансирования) текущих активов предприятия. Чистый оборотный капитал определяется по формуле:

ЧОК = (П490 + П590) - А190

где П490 - капитал и резервы, форма № 1; П590 - долгосрочные обязательства, форма № 1; А190 - внеоборотные активы, форма № 1. Чистый оборотный капитал в 2010 г. составил 7182 тыс. руб. Рассмотрим алгоритм формирования и использования чистого оборотного капитала (таблица 3.3).

Таблица 3.3 Собственные оборотные средства предприятия: формирование и использование чистого оборотного капитала

На предприятии ООО «УРАЗ» собственные оборотные средства составляют в 2010 г. 7182 тыс. руб. Из этого следует, что на предприятии часть текущих активов финансируется за счет перманентного капитала, что снижает зависимость от заемных финансовых источников. Широкую известность получил показатель текущей финансовой потребности (ТФП). Он равен сумме запасов и дебиторской задолженности за вычетом кредиторской задолженности. Иногда его называют операционной ТФП. Суммарная текущая финансовая потребность - это недостаток/излишек собственных оборотных средств или разница между текущими активами (без денежных средств) и текущими пассивами. То есть необходимо определить разницу между средствами, иммобилизованными в запасах сырья, готовой продукции, а также в дебиторской задолженности и краткосрочных финансовых вложениях, и суммой краткосрочного кредита и кредиторской задолженности.

ТФП = (А290 - А260) - П620

где А290 - оборотные активы, форма № 1; А260 - денежные средства, форма № 1; П620 - кредиторская задолженность, форма № 1. Экономический смысл показателя текущие финансовые потребности: сколько предприятию требуется для обеспечения нормального кругооборота запасов и дебиторской задолженности в дополнение к той части суммарной стоимости этих элементов оборотных активов, которая покрывается кредиторской задолженностью. Чем меньше эта величина, тем лучше для финансового состояния предприятия. Рассмотрим формирование и использование текущих финансовых потребностей в таблице 3.4.

Таблица 3.4 Текущие финансовые потребности: формирование и использование

Текущие финансовые потребности предприятия в 2009 г. составили 57847 тыс. руб., т.е. накопленные предприятием неденежные оборотные средства не покрываются кредиторской задолженностью.

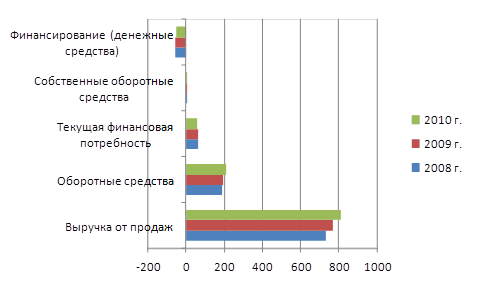

Таблица 3.5 Диагностика соотношения текущих активов и текущих пассивов млн. руб.

На предприятии ООО «УРАЗ» текущие финансовые потребности превышают уровень собственных оборотных средств, т.е. генерируется потребность в дополнительных источниках финансирования, денежные средства < 0.

Рис. 3.1. Диагностика соотношения текущих активов и текущих пассивов

Комплексное управление текущими активами и текущими пассивами заключается в оптимизации уровня показателя денежные средства. В данном случае денежные средства имеются в чрезмерном объеме в пассиве баланса, необходимо разрабатывать меры по преодолению дефицита финансовых источников. Необходимо уделить особое внимание вопросу по максимизации собственных оборотных средств и минимизации текущих финансовых потребностей (рис. 3.1).

Рис. 3.1 Комплексное управление текущими активами и текущими пассивами предприятия

Таблица 3.6 Диагностика собственных оборотных средств млн. руб.

Для увеличения собственных оборотных средств предприятие ООО «УРАЗ» в 2011-2013гг. планирует увеличить собственный капитал за счет реинвестиций из чистой прибыли на 1, 4 млн. руб. Собственный капитал в 2013 г. составит 223, 1 млн. руб. Также руководство предприятия ООО «УРАЗ» планирует взять в банке долгосрочный кредит в размере 2, 5 млн. руб. для пополнения оборотных активов предприятия. Основные средства в 2010 г. составили 191, 0 млн. руб. По результатам инвентаризации проведенной на предприятии, были выявлены изношенные и морально устаревшие машины и оборудование в размере 3, 1 млн. руб. Таким образом, размер основных средств в 2011-2013 г. составит 187, 9 млн. руб. За счет этого собственные оборотные средства увеличатся на 7, 0 млн. руб. и составят СОС = (223, 1 + 6, 4) - 215, 4 = 14, 1 млн. руб. Проанализируем текущие финансовые потребности (табл. 3.7).

Таблица 3.7 Диагностика текущей финансовой потребности млн. руб.

Для минимизации текущих финансовых потребностей необходимо: -2013г г. снизить запасы и дебиторскую задолженность и удержать на данном уровне кредиторскую задолженность. Традиционно размер производственных запасов на предприятии гораздо больше, чем потребность в них на текущий день. Понятно, что это связано с риском кратковременной остановки производства в случае недопоставки сырья и материалов вовремя или возникновения каких-либо сбоев в работе с поставщиком. В 2013 г. предприятие ООО «УРАЗ» планирует снизить производственные запасы до 97, 4 млн. руб. за счет продажи излишних запасов. При рассмотрении дебиторской задолженности, которая в 2010 г. составила 88, 0 млн. руб., финансовым руководителям необходимо для ее снижения в 2013 г. уделить особое внимание изысканию путей ускорения погашения долгов покупателей. В качестве мер, направленных на ускорение расчетов с покупателями, можно предложить: определение системы скидок на поставляемую продукцию в случае оплаты покупателя в течение определенного периода времени (в течение 10 дней с момента получения товара); периодически пересматривать и сокращать предельную сумму отпуска готовой продукции с последующей оплатой; если известно, что покупатель не погасит дебиторскую задолженность, т.к. у него неустойчивое финансовое положение, необходимо получить залог по сумме, не меньшую, чем сумма дебиторской задолженности; использовать возможности налоговой инспекции по изысканию долгов по поручению предприятия ООО «УРАЗ». Используя данные меры ускорения погашения долгов покупателей, предприятие в 2011-2013гг. планирует снизить дебиторскую задолженность на 5, 8%, она приблизительно должна составить в 2013 г. 82, 9 млн. руб. Кредиторскую задолженность планируется удержать на том же уровне в пределах 136, 1 млн. руб. Таким образом, текущие финансовые потребности в 2010 г. должны сократиться на 13, 7 млн. руб. и составят ТФП = (97, 4 + 82, 9) - 136, 1 = 44, 1 млн. руб.

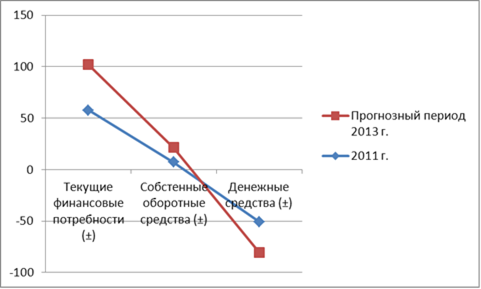

Таблица 3.8 Соотношение между потребностью в финансировании и источниках их покрытия

2010 г. 2013г. (прогнозный)

Рис. 3.2 Соотношение между потребностью в финансировании и источниках их покрытия

В результате проведения мер по минимизации текущих финансовых потребностей и максимизации собственных оборотных средств к 2013 г. текущие финансовые потребности снизятся на 23, 7%, собственные оборотные средства увеличатся на 97, 2 % и составят 32, 2% от текущих финансовых потребностей, а денежные средства увеличатся на 20, 7% и составят -29, 9 млн. руб.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 219; Нарушение авторского права страницы