|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторный анализ фонда заработной платы

Проанализируем фонд заработной платы персонала основной деятельности (ФЗПпод), рассчитаем абсолютное и относительное отклонение. Исходные данные для анализа представлены в таблице 2.20. Таблица 2.20 – Исходные данные для анализа фонда заработной платы персонала основной деятельности в ОАО «Оршанский инструментальный завод»

Продолжение таблицы 2.20 | ||||||||||||||||||||||||

| 1 | 2 | 3 | 4 | |||||||||||||||||||||

| Продолжительность рабочей смены, ч (П) | 7, 97 | 7, 89 | -0, 08 | |||||||||||||||||||||

| Фонд оплаты труда, тыс.руб. | 19409300 | 28487900 | 9078600 | |||||||||||||||||||||

| Среднегодовая заработная плата одного работника, тыс.руб. | 36347 | 53348, 13 | 17001, 13 | |||||||||||||||||||||

| Среднедневная заработная плата одного работника, тыс.руб. | 165, 37 | 248, 73 | 83, 36 | |||||||||||||||||||||

| Среднечасовая заработная плата одного работника, тыс.руб. (ЧЗП) | 20, 75 | 31, 52 | 10, 77 | |||||||||||||||||||||

Составлено автором по данным организации (приложение Ж, З)

Анализ использования трудовых ресурсов в организации, т.е. уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства.

Факторный анализ фонда заработной платы персонала основной деятельности исследуемой организации представлен в таблице 2.21.

Таблица 2.21 – Факторный анализ фонда заработной платы персонала основной деятельности

| Фактор | Расчет показателя | Результат, тыс. руб. |

| ФЗП 0 | =ЧР0*Д0* П0*ЧЗП0=534*219, 79*7, 97*20, 75= | 19410003 |

| ФЗП (ЧР) | =∆ ЧР*Д0*П0*ЧЗП0=0*219, 79*7, 97*20, 75= | 0 |

| ФЗП (Д) | =ЧР1*∆ Д*П0*ЧЗП0=534*(-5, 31)*7, 97*20, 75= | -468934 |

| ФЗП (П) | =ЧР1*Д1*∆ П*ЧЗП0=534*214, 48*(-0, 08)*20, 75= | -190124 |

| ФЗП (ЧЗП) | =ЧР1*Д1*П1*∆ ЧЗП=534*214, 48*7, 89*10, 77= | 9732418 |

| ФЗП 1 | =ЧР1*Д1*П1*ЧЗП1=534*214, 48*7, 89*31, 52= | 28483363 |

Рассчитано автором на основании приложений Ж, З

На основании данных таблицы 2.14 можно сделать следующий вывод: ФЗП в 2013 году вырос на 9078600 тыс. руб., на это повлияли следующие факторы:

– за счет уменьшение количества отработанных дней в году на 5, 31 день ФЗП снизился на 468934 тыс. руб.;

– за счет уменьшение продолжительности рабочей смены на 0, 08 ч. ФЗП снизился на 190124 тыс. руб.;

– за счет увеличение часовой заработной платы на 10, 7 тыс. руб. ФЗП вырос на 9732418 тыс. руб.

Таким образом, проанализировав эффективность использования трудовых ресурсов в ОАО «Оршанский инструментальный завод» можно сделать следующие выводы:

1. Организация проводит мероприятия по инвестированию в основные средства, что должно поспособствовать росту технической оснащенности, увеличению производственной мощности и фондовооруженности труда.

2. В целом структура и численность персонала основной деятельности по организации преимущественно стабильна, текучесть кадров в пределах нормы.

При этом были выявлены следующие проблемы и недостатки:

1. Наибольший удельный вес в списочной численности занимают рабочие с общим средним образованием и, как следствие, низкий средний квалификационный разряд по организации в целом, что влечет за собой снижение производительности труда и недополучение прибыли.

2. В организации существует потребность в специалистах с высшим и средним специальным образованием.

3. Рост неявок влечет за собой сокращение фонда рабочего времени и снижение производительности труда, кроме того рост неявок может быть вызван как ухудшением условий труда, так и неудовлетворенностью работника, плохим социально-психологическим климатом и другими факторами.

4. Темп роста объема производимой продукции опережает темп роста затрат на оплату труда.

Для дальнейшего стабильного и устойчивого развития исследуемой

организации, можно предложить ряд мероприятий, направленных на повышение эффективности использования трудовых ресурсов.

ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ НАПРАВЛЕНИЙ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ОАО «ОРШАНСКИЙ ИНСТРУМЕНТАЛЬНЫЙ ЗАВОД»

Повышение квалификации рабочих

В связи с возможностью потери инвестированных в обучение работников денежных средств организации (в случае их увольнения) рационально закрепить на договорной основе обязательную отработку в организации определенного срока или возмещение расходов на обучение. Это возможно осуществить при помощи стандартного ученического договора (приложение Н).

В дополнение необходимо увеличить инвестиции в обучение: в 2013 г. было уровень обучаемых по всем направлениям зафиксирован на невысоком уровне 7, 04% - 35 / 497 * 100 = 7, 04%.

Отдачу от вложений в обучение сотрудника предполагается получать уже в течение первого года его обучения в форме мотивированного, производительного в области последних изменений и тенденций в профессиональной области работы сотрудника.

Как свидетельствуют данные таблицы 2.6, в организации необходимо провести повышение квалификации рабочих для повышения среднего разряда и уровня производительности в целом.

Социальная эффективность мероприятия по обучению рабочих проявляется в возможности достижения позитивных, а также во избежание отрицательных с социальной точки зрения изменений в организации.

Предполагаемые социальные эффекты от реализации мероприятия приведены в таблице 3.1.

Кроме того, в таблице 3.1 представлены показатели, характеризующие социальную эффективность проекта обучения рабочих.

Данные показатели должны находиться на контроле начальника службы управления персоналом и ведущего инженера по подготовке кадров ОАО «Оршанский инструментальный завод» для последующего анализа результатов мероприятия по обучению.

Таблица 3.1 – Социальная эффективность переобучения работников ОАО «Оршанский инструментальный завод»

| Социальный эффект | Показатели эффективности |

| Повышение содержательности труда Реализация и развитие индивидуальных способностей сотрудников Повышение конкурентоспособности персонала Обеспечение согласования целей работников и администрации при управлении карьерой Формирование благоприятного имиджа организации | Удельный вес работников, повышающих квалификацию Удельный вес работников, выразивших позитивное отношение к новшествам Удельный вес работников, предлагающих новые идеи по совершенствованию организации работы Уровень текучести кадров из-за отсутствия возможности развития Лояльность персонала к организации и хорошие отзывы о ней за пределами организации |

Составлено автором

Изучим экономическую эффективность мероприятия.

Предлагается повысить квалификацию у 24 рабочих гальвировочного цеха, .т.к. работа в данном цехе наиболее опасна и требует высокой квалификации. Данное мероприятие позволит повысить средний тарифный разряд рабочих организации. Разряды рабочих данного цеха представлены в таблице 3.2.

Таблица 3.2- Разряд рабочих гальвонического цеха

| Разряд рабочих | Тарифные коэффициенты | Численность рабочих, чел. |

| 1 | 2 | 3 |

| 1 | 1 | 0 |

| 2 | 1, 16 | 1 |

| 3 | 1, 35 | 2 |

| Продолжение таблицы 3.2 | ||

| 1 | 2 | 3 |

| 4 | 1, 53 | 3 |

| 5 | 1, 73 | 2 |

| 6 | 1, 9 | 0 |

| 7 | 2, 03 | 4 |

| 8 | 2, 17 | 3 |

| 9 | 2, 32 | 1 |

| 10 | 2, 48 | 0 |

| 11 | 2, 65 | 0 |

| 12 | 2, 84 | 0 |

| 13 | 3, 04 | 3 |

| 14 | 3, 25 | 1 |

| 15 | 3, 48 | 0 |

| 16 | 3, 72 | 1 |

| 17 | 3, 98 | 2 |

| 18 | 4, 26 | 0 |

| 19 | 4, 56 | 0 |

| 21 | 5, 22 | 0 |

| 22 | 5, 59 | 1 |

| Всего рабочих | - | 24 |

Составлено автором по данным организации

Смета затрат на обучение 23 рабочих представлена в таблице 3.3.

Таблица 3.3 – Смета затрат на обучение рабочих ОАО «Оршанский инструментальный завод» в 2014 г.

| Вид обучения | Количество обучающихся (чел.) | Количество часов обучения | Оплата 1 часа, руб. | Стоимость, тыс. руб. |

| Курсы повышения квалификации | ||||

| теоретическое | 24 | 6 | 37500 | 5400 |

| практическое | 24 | 320 | 5900 | 45312 |

| Всего | 24 | 326 | - | 50712 |

Составлено автором по данным организации

То есть на обучение 24 рабочих необходимо 50, 712 млн. руб.

В организации средний тарифный разряд рабочих определяется как среднее арифметическое всех тарифных разрядов, но при этом не учитываются тарифные коэффициенты.

Средний тарифный разряд рабочих предлагается определить по следующей формуле:

| (3.1) |

где  – средний тарифный разряд;

– средний тарифный разряд;

– меньший их двух смежных тарифных разрядов, между которыми

– меньший их двух смежных тарифных разрядов, между которыми

находится значение  ;

;

– средний тарифный коэффициент;

,

,  – тарифные коэффициенты, соответствующие меньшему и большему из двух смежных тарифных разрядов тарифной сетки, между которыми находится значение .

– тарифные коэффициенты, соответствующие меньшему и большему из двух смежных тарифных разрядов тарифной сетки, между которыми находится значение .

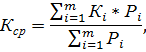

Средний тарифный коэффициент (  ) рассчитывается следующим образом:

) рассчитывается следующим образом:

| (3.2) |

где – средний тарифный коэффициент;

m – количество разрядов;

– тарифный коэффициент i-того тарифного разряда рабочих;

– тарифный коэффициент i-того тарифного разряда рабочих;

– число рабочих, имеющих i-тый тарифный разряд.

– число рабочих, имеющих i-тый тарифный разряд.

Рассчитаем средний тарифный разряд рабочих с учетом тарифных коэффициентов. Для этого сначала необходимо рассчитать средний тарифный коэффициент (по данным таблицы 3.2):

= 59, 42/ 24 = 2, 37

= 59, 42/ 24 = 2, 37

Рассчитываем средний тарифный разряд рабочих:

= 9 + (2, 37 – 2, 32) / (2, 48 – 2, 32) =9, 31

= 9 + (2, 37 – 2, 32) / (2, 48 – 2, 32) =9, 31

Таким образом, средний тарифный разряд рабочих в гальвоническом цехе с учетом тарифных коэффициентов в 2013 г. составил 9, 31.

Необходимо рассчитать средний тарифный коэффициент рабочих после обучения:

=63, 21 /24 = 2, 63

=63, 21 /24 = 2, 63

Далее рассчитываем средний тарифный разряд рабочих после обучения:

= 10 + (2, 63 – 2, 48) / (2, 65 – 2, 48) = 10, 88

= 10 + (2, 63 – 2, 48) / (2, 65 – 2, 48) = 10, 88

То есть средний тарифный разряд возрастет в результате мероприятия на 1, 57 пункта (10, 88 – 9, 31 = 1, 57 пункта).

Результаты предлагаемых мероприятий приведены в таблице 3.4.

Таблица 3.4 – План мероприятий по повышению квалификации рабочих ОАО «Оршанский инструментальный завод» на 2014 г.

| Разряд | Тарифный коэффициент (Тк) | до мероприятия | после мероприятия | ||

| чел. (Ч) | Тк * Ч | чел. (Ч) | Тк * Ч | ||

| 1 | 1 | 0 | 0 | 0 | 0 |

| 2 | 1, 16 | 1 | 1, 16 | 0 | 0 |

| 3 | 1, 35 | 2 | 2, 7 | 1 | 1, 35 |

| 4 | 1, 53 | 3 | 4, 59 | 2 | 3, 06 |

| 7 | 2, 03 | 2 | 4, 06 | 3 | 6, 09 |

| 8 | 2, 17 | 0 | 0 | 2 | 4, 34 |

| 9 | 2, 32 | 4 | 9, 28 | 0 | 0 |

| 10 | 2, 48 | 3 | 7, 44 | 4 | 9, 92 |

| 11 | 2, 65 | 1 | 2, 65 | 3 | 7, 95 |

| 12 | 2, 84 | 0 | 0 | 1 | 2, 84 |

| 13 | 3, 04 | 0 | 0 | 0 | 0 |

| 14 | 3, 25 | 0 | 0 | 0 | 0 |

| 15 | 3, 48 | 3 | 10, 44 | 0 | 0 |

| 16 | 3, 72 | 1 | 3, 72 | 3 | 11, 16 |

| 17 | 3, 98 | 0 | 0 | 1 | 3, 98 |

| 18 | 4, 26 | 1 | 4, 26 | 0 | 0 |

| 19 | 4, 56 | 2 | 9, 12 | 1 | 4, 56 |

| 21 | 5, 22 | 0 | 0 | 2 | 10, 44 |

| 22 | 5, 59 | 1 | 5, 59 | 1 | 5, 59 |

| Итого | - | 24 | 65, 01 | 24 | 71, 28 |

Составлено автором

В результате повышения среднего тарифного разряда рабочих предполагается повышение производительности труда.

Прирост производительности труда за счет повышения квалификации рабочих рассчитывается на основе сопоставления среднего тарифного разряда до проведения мероприятия со средним тарифным разрядом после проведения мероприятия: 1% роста квалификации дает 0, 034% прироста производительности [23, с.97].

Рассчитаем прирост производительности, который ожидается в результате предлагаемого мероприятия:

| (3.3) |

где  – изменение производительности труда рабочих за счет

– изменение производительности труда рабочих за счет

повышения квалификации, %;

– теоретический коэффициент взаимосвязи роста квалификации

– теоретический коэффициент взаимосвязи роста квалификации

и прироста производительности труда, долей единицы [23, с.97].

(10, 88 – 9, 31) * 0, 034 * 100 =5, 33%

(10, 88 – 9, 31) * 0, 034 * 100 =5, 33%

То есть, в результате проведения обучения 24 рабочих гальванического цеха ожидается повышение производительности на 5, 33%, что приведет к росту объема произведенной продукции:

| (3.4) |

где  – изменение выпуска продукции за счет производительности

– изменение выпуска продукции за счет производительности

труда рабочих, млн. руб.;

– фактический выпуск продукции, млн. руб.

– фактический выпуск продукции, млн. руб.

5, 33 / 100 * 63216 = 3374, 47 млн. руб.

5, 33 / 100 * 63216 = 3374, 47 млн. руб.

Таким образом, плановый прирост выручки должен составить 3374, 47 млн. руб., что с учетом зафиксированной рентабельности продаж дало бы прирост прибыли от реализации в связи с мероприятием на уровне:

| (3.5) |

где  – изменение прибыли от реализации за счет роста выпуска

– изменение прибыли от реализации за счет роста выпуска

продукции, млн. руб.;

– фактический уровень рентабельности продаж, %.

– фактический уровень рентабельности продаж, %.

3374, 47 * 11, 75 / 100 = 39, 65 млн. руб.

3374, 47 * 11, 75 / 100 = 39, 65 млн. руб.

Эффективность мероприятия рассчитаем как отношение эффекта (возможный прирост прибыли от реализации продукции (товаров, работ, услуг)) к затратам на обучение рабочих:

| (3.6) |

где – эффективность мероприятия, %;

– затраты, сопряженные с осуществлением мероприятия, млн.

– затраты, сопряженные с осуществлением мероприятия, млн.

руб.

= 39, 65 / 50, 712* 100 = 78, 18%

= 39, 65 / 50, 712* 100 = 78, 18%

Полученные результаты представим в таблице 3.5.

Таблица 3.5 – Совокупный эффект от внедрения мероприятия в «Оршанский инструментальный завод» на 2014 г.

| Показатель | До внедрения мероприятия | После внедрения мероприятия | Изменение | |

| Абсол. | % | |||

| Производительность труда на одного рабочего, млн. руб. | 199, 42 | 210, 04 | 10, 63 | 105, 33 |

| Объем производства, млн. руб. | 63216 | 66590, 47 | 3374, 47 | 105, 33 |

| Прибыль от реализации, млн. руб. | 6 616 | 6655, 65 | 39, 65 | 100, 6 |

| Затраты на мероприятие, млн. руб | - | 50, 712 | - | - |

| Эффективность мероприятия, % | - | 78, 18 | - | - |

Составлено автором по данным организации

Таким образом, повышение квалификации и переподготовка рабочих стоимостью, 50, 712 млн. руб. приведет к росту среднего тарифного разряда рабочих на 1, 57 пунктов, росту производительности труда на 5, 33%.

Это в свою очередь приведет к увеличению производства продукции ОАО «Оршанский инструментальный завод» на 3374, 47 млн. руб., прибыль от реализации возрастет на 39, 65 млн. руб., а эффективность затрат по мероприятию составит 78, 18%.

Рассчитанная возможная эффективность по мероприятию превышает достигнутый уровень эффективности (рентабельность продаж) по ОАО_«Оршанский инструментальный завод», что является положительным моментом.

Последнее изменение этой страницы: 2020-02-16; Просмотров: 230; Нарушение авторского права страницы