|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Метод связанных инвестиций: заемного и собственного капитала

Метод применяется, когда для покупки объекта недвижимости используются заемный и собственный капитал в определенной пропорции. Ставка капитализации на заемные средства называется ипотечной постоянной и определяется отношением ежегодных выплат по обслуживанию долга к основной сумме ипотечного кредита. Ипотечная составляющая состоит из двух частей: ставки процента по кредиту и коэффициента фондопогашения. Когда условия кредита известны, ипотечную постоянную можно определить по финансовым таблицам. Ставка, используемая для капитализации дохода от собственного капитала, называется ставкой капитализации собственного капитала и определяется отношением части чистой прибыли от эксплуатации объекта, приходящейся на собственный капитал, к величине собственного капитала. Общий коэффициент капитализации определяется - средневзвешенное значение собственных и заемных средств в общем объеме инвестиций.

- доля заёмных средств в структуре капитала; Rm - ставка капитализации на заёмные средства или ипотечная постоянная; Re - ставка капитализации на собственный капитал.

Метод связанных инвестиций: земля и здания Данный метод определения общего коэффициента капитализации применяется, когда необходимо точно рассчитать ставки капитализации по каждой составляющей имущественного комплекса: строению и земельному участку. Суть данного метода заключается в определении взвешенных ставок капитализации для земли и строений на этой земле. Взвешивание ставок капитализации осуществляется в зависимости от размеров долей этих составляющих в общей стоимости имущественного комплекса. Расчет общей ставки капитализации Кобщ по данному методу производится по следующей формуле:

- стоимость земли в % от общей стоимости имущественного комплекса; B - стоимость здания в % от общей стоимости имущественного комплекса;

Пример. Ставка капитализации для земли составляет 12% при её доле в стоимости имущественного комплекса 30%, ставка капитализации для улучшений составляет 14%. Доход от комплекса 600 000 у.е.. Тогда стоимость комплекса = Д / Стоимость = 600 000 у.е. / 0, 134 = 4 477 611, 94 у.е. Кумулятивный метод Особенность данного метода в том, что одна из составляющих общего коэффициента капитализации - процентная ставка (или ставка дохода на инвестиции) разбивается на отдельные компоненты. К безрисковой ставке дохода прибавляются: . Поправка на риск, который имеется на все другие виды инвестиций. Чем больше риск, тем больше должна быть величина процентной ставки, чтобы побудить инвестора к риску. . Поправка на неэффективное управление. Чем сложнее объект недвижимости, тем более компонентного управления он требуют. . Поправка на низкую ликвидность - для учёта потенциальной возможности инвестора реализовать на рынке имущественные права, получить наличные деньги, а также необходимых для этого временных затрат. В качестве безрисковой ставки могут быть: . Процентная ставка по государственным краткосрочным обязательствам . Процентная ставка по депозитам банка высшей категории надежности, доходность по еврооблигациям (это должна быть ставка, характеризующая максимальную ликвидность и минимальный риск). Что касается второй составляющей общего коэффициента капитализации - ставки возмещения капитала, то она рассчитывается как отношение единицы к числу лет, требуемых для возврата вложенного капитала. Общий коэффициент капитализации определяется путём суммирования процентной ставки, полученной кумулятивным методом, и ставки возврата капитала. Причем если стоимость фонда со временем не снижается, а повышается, то ставка возврата капитала должна применяться со знаком «минус» (-). Пример. Стоит задача определения общего коэффициента капитализации кумулятивным методом. Известно, что: § Безрисковая ставка - 9%; § Поправка на риск - 3%; § Поправка на неликвидность - 4%; § Поправка на неэффективное управление - 1%. Время, которое необходимо для возврата вложенного капитала, составляет 5 лет. Отсюда ставка возврата капитала составит 1/5 R0 = 0, 09+0, 03+0, 04+0, 01+0, 20=0, 37

Метод Эллвуда Это модернизированный метод связанных инвестиций - заёмного и собственного капитала. Основными недостатками метода связанных инвестиций собственного и заёмного капитала являются: · Отсутствие учёта продолжительности периода капиталовложений; · Снижения или повышения стоимости имущества в течении этого периода. В 1959 году членом института Оценки Эллвудом предложена модернизированная формула связанных инвестиций: собственного и заёмного капитала, учитывающая эти факторы. Общий коэффициент капитализации:

R0 = e - ставка дохода на собственный капитал;

М - отношение величины кредита к стоимости объекта;

Rm - коэффициент капитализации заёмного капитала (или ипотечная постоянная); Do - изменение общей стоимости объекта; Di - общая норма изменения дохода; J - коэффициент стабилизации дохода. Основная часть данной формулы, представленная в числителе, называется базовым коэффициентом капитализации и учитывает условия амортизации кредита:

Rб = Ye - M*(Ye + P*

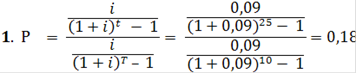

Базовый коэффициент капитализации представляет собой норму отдачи собственного капитала, скорректированную на условия финансирования. Если доход и стоимость недвижимости не изменяются, то базовый коэффициент капитализации будет соответствовать общему коэффициенту капитализации. Корректировка на ожидаемое изменение стоимости недвижимости производится с помощью части основной формулы: Если стоимость объекта увеличивается, то общий коэффициент капитализации должен быть скорректирован в меньшую стоимость. И наоборот, если ожидается уменьшение стоимости объекта, то общий коэффициент капитализации должен быть скорректирован в большую сторону. Корректировка на изменение дохода производится с помощью знаменателя формулы: Коэффициент j всегда положителен, поэтому при положительном изменении дохода общий коэффициент капитализации будет скорректирован вниз. При постоянном доходе знаменатель общей формулы будет равен 1. Пример. Стоит задача определить стоимость недвижимости с применением общего коэффициента капитализации, если известно, что: § Чистый операционный доход - 50 000 у.е.; § Проектируемый период - 10 лет; § Условия кредита: норма процента - 9%, срок амортизации кредита (ежемесячные платежи) - 25 лет, доля заёмных средств - 70%, изменение стоимости недвижимости -20% потери, норма отдачи собственного капитала - 16%. У - ставка дохода на собственный капитал - 16% Д - 50 тыс. m - доля заемных средств - 70% t - 25 лет T - 10 лет i - 0.09

R0 = R0 =

2. 3. f = 4. C = 50 / 0, 1= 500 тыс.руб. 5. с = 0, 16+0, 18*0, 05-0, 10=0, 069

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 171; Нарушение авторского права страницы

= 0.10

= 0.10