|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ рынка и разработка концепции маркетингаСтр 1 из 9Следующая ⇒

Анализ рынка и разработка концепции маркетинга Структура и характеристика рынка

В настоящее время, на рынке представлен огромный ряд телевизоров, практически всех более или менее известных производителей, в основном западных (Sony, Samsung, LG и другие). Но перед покупателем стоит проблема, как из этого множества моделей выбрать именно ту, которая нужна ему. Первое, с чем стоит определиться - это цена, за которую вы хотите приобрести телевизор. Если вы ограничены в средствах, то не стоит гнаться за телевизорами известных мировых марок. Второе, - куда покупается телевизор: для кухни, например, нужен телевизор с маленькой диагональю экрана, в то время как в жилую комнату – с большей. На рынке помимо планирующегося к выпуску изделия: присутствуют следующие изделия фирм-конкурентов: Sony, ViewSonic, Samsung:

Таблица 3- Технико-эксплуатационные показатели товаров-конкурентов

Изложение целей и стратегий маркетинга

Когда предприятие запускает производство новой продукции либо новой модели, оно преследует следующие цели: 1. Предоставить отечественному потребителю высококачественное, но доступное по цене изделие; 2. Удовлетворить потребности отечественных потребителей в телевизорах; 3. Увеличить число продаж своей продукции; 4. Получить прибыль от реализации продукции; 5. Продвигать изделие на зарубежном рынке, что также принесет значительную прибыль; 6. Получить всеобщее признание, укрепить свой бренд на рынке телевизоров. Стратегии маркетинга: Необходимо сделать пробные модели и выпустить их на рынок, чтобы проследить реакцию покупателей. Чтобы продукция стала более известной и популярной, необходимо провести рекламную компанию по ее продвижению на рынке. Для этого понадобятся дополнительные средства, которые в будущем должны себя окупить. Проанализировав 3 вида телевизоров, я пришла к выводу, что самой оптимальной моделью будет телевизор весом 9, 6 кг; диагональю экрана 40 дюймов. Современные телевизоры на достигнутом не останавливаются. Так что стоит продолжать работу по их совершенствованию. В первую очередь я бы предложила: Ø блокировку просмотра каналов (в целях защиты от просмотра их детьми); Ø автоматическую настройку яркости/контраста в зависимости от внешних условий;

2. Расчет капитальных вложений (инвестиций) в основные производственные фонды

В состав капитальных вложений, направляемых на создание основных производственных фондов, включаются единовременные затраты предприятия, связанные с приобретением оборудования, строительством зданий и сооружений, других составляющих основных фондов, необходимых для производства нового издания в соответствии с технологическим процессом. В общем случае величина капитальных вложений в основные производственные фонды равна:

где Коб – капитальные вложения в рабочие машины и оборудование, руб.; Кзд – капитальные вложения в здания, руб.; Квсп – капитальные вложения во вспомогательное оборудование, руб.; Кто – капиталовложения в инструмент и технологическую оснастку, относимые в состав основных фондов, руб.; Ктр – капиталовложения в транспортные средства, руб.; Кинв – капиталовложения в производственный инвентарь, руб. Капиталовложения во вспомогательное оборудование

Данные капиталовложения могут приниматься укрупнено в процентах от стоимости технологического оборудования.

где Коб – капитальные вложения в рабочие машины и оборудование, руб.; %Квсп– величина капитальных вложений во вспомогательное оборудование в процентах от стоимости технологического оборудования(25 %).

Квсп=5707800000*25/100=1426950000руб=1426, 9 млн.руб. Расчет амортизации зданий Годовая амортизация зданий рассчитывается по формуле:

где Кзд – балансовая стоимость зданий, руб.; На – норма амортизации зданий в процентах от балансовой стоимости зданий, %. Норма амортизации для зданий рассчитывается по формуле:

где Тсл – срок службы здания (50лет).

На= Азд=4543308000*2/100=90866160руб=90, 8 млн.руб.

Расчет балансовой прибыли Балансовая прибыль определяется по формуле:

где R – рентабельность продукции, %.

Расчет косвенных налогов При формировании цены косвенные налоги рассчитываются в строгой последовательности: сбор в республиканский фонд поддержки сельско-хозяйственной продукции, аграрный налог, налог пользователя автомобильных дорог, НДС.Так как рассматриваемая продукция не относится к подакцизной, то акциз не рассматривается. Размер отчислений в фонд поддержки производителей сельскохозяйственной продукции рассчитывается по формуле:

где hОр/ф – ставка отчислений в фонд поддержки производителей сельскохозяйственной продукции, %.

Налог на добавленную стоимость (НДС) рассчитывается в процентах от стоимости реализуемых товаров, работ, услуг.

где hНДС – максимальная ставка НДС, %; Цпр – отпускная цена без НДС, руб.

НДС=

Цена предприятия без НДС включает себестоимость продукции без учета НДС, уплаченного при приобретении производственных ресурсов; балансовую прибыль; отчисления в фонд поддержки производителей сельскохозяйственной продукции.

Цпр=514248, 4+77137, 3+18290, 3=609676 руб.

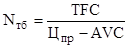

При формировании цен и тарифов на товары и услуги, которые освобождены от уплаты НДС, материальные затраты включаются в себестоимость с учетом налога на добавленную стоимость. Анализ безубыточности Существенное значение для деятельности предприятия имеет соотношение между постоянными и переменными издержками, что можно показать на примере точки безубыточности. В зависимости от цен единицы продукции, соотношение между постоянными и переменными издержками будет определять тот объём производства, при котором деятельность предприятия становится рентабельной и оно начинает получать прибыль. На основе этого соотношения определяется так называемая точка безубыточности – это такая точка на прямой объёма производства продукции, при достижении которой доходы от продаж равны издержкам производства. Точка безубыточности может быть также выражена в виде уровня использования производственной мощности предприятия, при котором доходы от продаж и издержки производства равны. При определении точки безубыточности необходимо отметить следующие условия, соблюдение которых является обязательным для достижения достоверного результата: -объём производства продукции равен объёму реализации, то есть все производственные изделия реализуются; -цена единицы продукции остается одинаковой во времени для всех уровней производства; -постоянные издержки остаются неизменными для любого объёма производства; -переменные удельные издержки изменяются пропорционально объёму производства. Аналитическое определение точки безубыточности производится по формуле: рынок телевизор капитальный себестоимость экономический

где TFC – постоянные издержки на весь объём продукции, руб.; AVC – переменные издержки на единицу продукции, руб.

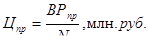

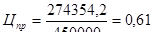

Цена единицы продукции рассчитывается так:

Если обозначить объём выпуска продукции в штуках при полном использовании производственной мощности через

ВРmax=Цпр*Nmax, млн.руб. (98)

Путем несложных преобразований можно определить тот уровень использования производственной мощности предприятия, при котором будет достигнута точка безубыточности:

Таблица 10 - Технико-экономические показатели проекта

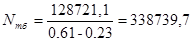

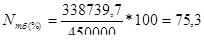

Выводы: Исходя из расчетов, для того, чтобы деятельность предприятия была рентабельной и работала без убытков, предприятию необходимо производить ежегодно 338739 телевизоров. Заключение

Курсовой проект я выполнила на примере телевизоров. В процессе выполнения курсового проекта: - сделала анализ рынка (оценила ожидаемую конкуренцию для проекта со стороны существующих и потенциальных местных и зарубежных производителей и поставщиков с указанием рыночных лидеров), - разработала концепции маркетинга, - рассчитала капитальные вложения (инвестиции) в основные и оборотные производственные фонды предприятия, - определила численность работающих и фонд заработной платы, - определила себестоимость единицы продукции и планируемого объема выпуска продукции, - спрогнозировала розничную, и спланировала отпускную цену на новое изделие. В результате необходимости решения задач по производству и сбыту своей продукции можно предложить следующий план повышения эффективности производства: - Исследование потребительского рынка в Республике Беларусь. - Определение уровня технической оснащенности предприятия и помощь в подготовке программ комплексного перевооружения. - Поиск потенциальных партнеров и рынков сбыта продукции производителей РБ. - Разработка предложений и рекомендаций по повышению эффективности уровня управления бизнес-процессами на предприятии. - Подготовка и реализация региональных экономических программ и инвестиционных проектов с участием промышленных предприятий РБ. - Выставочно-ярмарочная деятельность: предоставление помощи для участия в выставочных мероприятиях, включая создание эксклюзивных стендов клиентов в целом по республике. - Деловое и профессиональное образование: подготовка и проведение семинаров, конференций по вопросам повышения эффективности производства в промышленности, технологическим и другим вопросам, связанным с хозяйственной деятельностью предприятий. Как показывает практика, после экспозиций и праздников, производственно-финансовые показатели работы предприятий улучшаются: товаропроизводители устанавливают новые деловые контакты, пересматривают ассортимент. По мнению многих специалистов, сегодня любому предприятию требуются современные управленческие решения, ориентированные не только на поиск финансовых и сырьевых ресурсов, но и на улучшение качества продукции, ее продвижение. Поэтому сейчас большое внимание уделяется разработке и внедрению современных методов управления бизнес-процессами, привлечению квалифицированных специалистов с целью повышения качества производственных процессов. Таким образом, в данной курсовой работе было выполнено обоснование инвестиционного проекта по производству телевизоров. Мы убедились в конкурентоспособности продукции, сравнивая её с различными зарубежными аналогами, такими как Sony, Samsung, LG. Установили, что она доступнее нашему белорусскому потребителю по цене и практически не уступает по своим техническим характеристикам. При проведении грамотной маркетинговой политики в рекламной деятельности и сфере сбыта предприятие ожидает получить следующие результаты: чистая прибыль предприятия составит 26279 млн. руб., а чистый доход – 26912 млн. руб. При этом для покрытия издержек производства необходимо производить более 338739 телевизоров в год. Рентабельность единицы продукции составит 18%, а в целом для производства – 110%, что на начальном этапе деятельности является весьма высоким показателем. На предприятии планируется трудоустройство 783 человек, при этом среднемесячная заработная плата по предприятию составит 2638 млн.руб. Планируемый период обращения оборотных средств составляет 15, 6 дней, фондоотдача – 19, 6 руб./руб., материалоёмкость – 0, 13руб./руб., фондоёмкость – 0, 05 руб./руб. На основании этих данных можно говорить о том, что этот проект является достаточно перспективным для инвестирования, и при дальнейшей разработке грамотной политики будет приносить значительные экономические выгоды.

Список использованной литературы

1. Борисов Е.Ф. Основы экономики. Практикум. Задачи, тесты, ситуации: Учеб. пособие. – М.: Высш. школа, 2001. – 368с. 2. Курс экономики: Учебник. – 3-е доп./Под ред. Б.А. Райсберга. – М.: ИНФРА-М, 200. – 716с. 3. Основы экономических знаний. Введение в экономическую теорию и практику. – Ростов н/Д.: Изд-во «Феникс», 2000. – 352с. 4. Петров М.Н. Основы экономики и предпринимательства. Издание 2-е. СПб.: Издательский дом Герда, 2002. – 336с. 5. Раицкий К.А. Экономика предприятия: Учебник для вузов – 3-е изд., перераб. И доп. – М. Изд-во «Дашков и Ко», 2002. – 1012с. 6. Суша Г.З. Экономика предприятия: Учеб. пособие. – М.: Новое знание, 2003. – 384с. 7. Сергеев И.В. Экономика предприятия: Учеб. пособие. –2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 304с. 8. Экономика. Учебник/ Под ред. А.И. Архипова, А.Н. Нестеренко, А.К. Большакова. Изд. 2-е. – М.: «Проспект», 2001. –784с. 9. Экономика предприятия: Учебник/ Под ред. проф. О.И. Волкова и доц. О.В. Девяткина. – 3-е. Изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 601с. 10. Экономика: Учебник/ Под ред. проф. Л.Е. Басовекого. – М.: ИНФРА-М, 2002. – 256с. 11. Технико-экономическое обоснование инвестиционного проекта цеха по производству новых изделий / Л.В. Гринцевич, В.И. Демидов. – Мн.: Издательство « ВУЗ-ЮНИТИ», 2002.-95 с. .ru Анализ рынка и разработка концепции маркетинга |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 177; Нарушение авторского права страницы

(64)

(64) руб.

руб. (65)

(65) руб.

руб. (66)

(66) руб.

руб. (67)

(67) , шт. (96)

, шт. (96) - объём производства в точке безубыточности, шт.;

- объём производства в точке безубыточности, шт.;  - цена единицы продукции у предприятия-изготовителя, руб.;

- цена единицы продукции у предприятия-изготовителя, руб.;  шт.

шт. (97)

(97) млн.руб.

млн.руб. , то максимальная выручка будет рассчитываться по формуле:

, то максимальная выручка будет рассчитываться по формуле:  млн.руб.

млн.руб. (100)

(100) %

%