|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Особенности финансов организации малого бизнеса

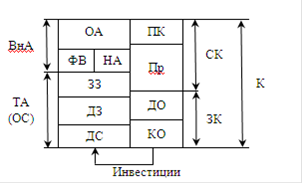

Любой бизнес, деятельность любого предприятия начинаются с вложения денежных средств. Предприятие представляет собой элемент экономической системы, вступающий в определенные взаимоотношения с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами. Именно эти отношения и составляют сущность финансов предприятия. Таким образом, финансы предприятия представляют собой денежные отношения, возникающие в процессе его производственно-хозяйственной деятельности и связанные с формированием и распределением его финансовых ресурсов. Главные направления финансовой деятельности любого хозяйствующего субъекта - формирование и использование денежных фондов, через которые обеспечивается денежными средствами производственно-хозяйственная деятельность предприятия, осуществляется простое и расширенное воспроизводство. Масштабы, цели, формы и виды деятельности предприятий оказывают существенное влияние на выбор источников финансирования и их структуру, показатели рентабельности, финансовые взаимоотношения с контрагентами и т. п. Капитал - наличные деньги и другие средства, вложенные в предприятие (в бизнес), с тем чтобы оно могло начать и (или) продолжить хозяйственную деятельность с целью получения прибыли.[3] Другими словами, капитал - это стоимость, приносящая прибавочную стоимость. Структура капитала характеризует соотношение собственного и заемного капитала во вложенном в фирму капитале, а также удельный вес каждого элемента в общей сумме капитала. Структуру капитала можно представить в виде схемы на рисунке 1.1.[3]

Рисунок 1.1. Структура капитала и активов фирмы К - капитал; СК - собственный капитал; ПК - первоначальный капитал; Пр - прибыль к распределению; ЗК - заемный капитал; ДО - долгосрочные обязательства; КО - краткосрочные обязательства; ВнА - внеоборотные активы; ФВ - финансовые вложения; НА - нематериальные активы; ОА - основные активы; ТА - текущие активы (ОС - оборотные средства); ЗЗ - запасы и затраты; ДЗ - дебиторская задолженность; ДС - денежные средства.

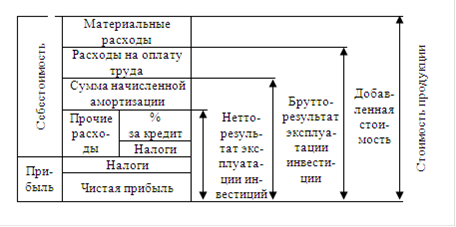

Структура капитала характеризует соотношение собственного и заемного капитала во вложенном в фирму капитале, а также удельный вес каждого элемента в общей сумме капитала. Собственный капитал или собственные средства - это та часть капитала, которая принадлежит организации (предприятию) и которая состоит из первоначального (уставного, складочного) капитала и полученной прибыли к распределению (после выплаты дивидендов): Заемный капитал - это финансовые обязательства предприятия, т.е. кредиты и займы, предоставленные предприятию для финансирования его операций. Они могут принимать форму долгосрочных обязательств (кредитов и займов) и краткосрочных. Долгосрочные обязательства - обязательства (кредиты и займы), которые погашаются не раньше, чем через год. Краткосрочные обязательства - это кредиты и все долговые обязательства, срок погашения которых менее 1 года, т. е. они должны быть погашены в течение года. Краткосрочные обязательства включают: краткосрочные кредиты банков и расчеты с кредиторами (кредиторская задолженность), которые, в свою очередь, включают: расчеты с поставщиками и разными кредиторами; задолженность по издержкам к оплате; задолженность перед бюджетом и внебюджетными фондами и др. Все рассмотренные обязательства отражают пассивы предприятия. Итак, мы рассмотрели состав вложенного в фирму капитала. Другими словами, вложенный капитал - это собственный и заемный капитал, инвестированный в бизнес. Теперь непосредственно рассмотрим во что инвестирует предприятие капитал, т.е. рассмотрим активы предприятия. К активам относятся внеоборотные активы и текущие (оборотные средства). Внеоборотные активы - имущество, которое имеет стоимость и которое приобретается предприятием в целях производства товаров или услуг, а не для продажи. Это долгосрочные активы, срок обращения которых свыше одного года. К ним относятся финансовые вложения, нематериальные активы и основные средства. При этом к нематериальным активам, используемым в хозяйственной деятельности в течение длительного периода (свыше одного года) и приносящим доход, относятся права, возникающие из авторских и иных договоров на произведения науки, литературы, искусства, на программы для ЭВМ, базы данных, из патентов на изобретения, промышленные образцы, селекционные достижения, из свидетельств на полезные модели, товарные знаки и знаки обслуживания и лицензионных договоров на их использование, «ноу-хау» и др. К нематериальным активам относятся также права пользования земельными участками, природными ресурсами и организационные расходы. [3] Финансовые вложения - это долгосрочные вложения (инвестиции) в ценные бумаги (акции, облигации) других предприятий, процентные облигации государственных и местных займов, первоначальные капиталы других предприятий, а также предоставленные другим предприятиям займы. Под основными средствами понимается часть имущества со сроком полезного использования, превышающим 12 месяцев, применяемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией (земля, здания и сооружения, машины и оборудование, транспортные средства и т. д.) Текущие активы (оборотные средства) - имущество, которое обладает стоимостью и которое при нормальном функционировании предприятия может быть обращено в денежные средства в течение следующих 12 месяцев. Это средства, вложенные в оборотные производственные фонды и фонды обращения. Оборотные производственные фонды - это часть производственных фондов, натурально-вещественным содержанием которых являются предметы труда, которые участвуют только в одном производственном цикле, полностью потребляются в нем, утрачивая свою натурально-вещественную форму. Фонды обращения включают в себя запасы готовой продукции, средства в расчетах и денежные средства. Текущие активы можно разделить на 3 группы: денежные средства - это деньги в кассе, на расчетном и других счетах в банке, векселя и ценные бумаги; дебиторская задолженность - задолженность по расчетам за товары, работы и услуги с дебиторами (дебиторы - лица, которые должны деньги за товары, работы и услуги, уже полученные ими); запасы и затраты - это запасы сырья, материалов, которые должны быть использованы для производства продукции; незавершенное производство; запасы готовой продукции. Таким образом, мы рассмотрели предприятие в его, так называемой, балансовой форме, т. е. как совокупность активов и пассивов, а также их структуру. С позиций финансового менеджмента статьи, относящиеся к активной стороне баланса, называются инвестиционными решениями, а статьи пассивной стороны баланса называются решениями по выбору источников финансирования. Как отмечалось ранее, капитал инвестируется в активы фирмы. Любая фирма использует (эксплуатирует) свои активы (имущество) для производства товаров, выполнения работ, оказания услуг (далее - продукция). Продукция имеет стоимость. В этой связи рассмотрим ряд показателей, представленных на рисунке 1.2, поэтапно включающих отдельные элементы стоимости.[3]

Рисунок 1.2 Состав стоимости продукции

Выручка от реализации продукции - это сумма денежных средств, поступивших на расчетный счет коммерческой организации за реализованную продукцию. За счет выручки от реализации фирма возмещает расходы на производство и сбыт продукции, выполняет обязательства перед финансово-кредитной системой государства, осуществляет свое производственное и социальное развитие, выплачивает дивиденды. Этот показатель включает в себя все элементы стоимости продукции. Добавленная стоимость - это разница между стоимостью продукции и стоимостью потребленных для ее производства материальных ресурсов и услуг других организаций. Он обозначает ту часть стоимости продукции, которую создала данная фирма и добавила ее к стоимости материальных затрат. Данный показатель свидетельствует о масштабах деятельности предприятия и его вкладе в создание национального дохода. Брутто-результат эксплуатации инвестиций - показатель получается за вычетом из добавленной стоимости расходов по оплате труда, является промежуточным результатом финансово-хозяйственной деятельности предприятия и характеризует прибыль до вычета амортизации, финансовых издержек по заемным средствам и налогов.[9] Нетто-результат эксплуатации инвестиций - определяется как разница между Брутто-результатом эксплуатации инвестиций и затратами на восстановление основных фондов (амортизационные отчисления). Этот показатель включает прибыль до уплаты процентов за кредит и налогов. Упрощенно его можно рассчитать, прибавлением к прибыли процентов за кредит, относимых на себестоимость продукции. Прибыль - до уплаты налогов определяется путем вычитания из стоимости продукции ее себестоимости. А если из прибыли вычесть налоги, то останется чистая прибыль. Этот показатель характеризует конечную цель деятельности фирмы. Оборот - сумма выручки от реализации и внереализационных доходов (за вычетом внереализационных расходов), характеризует масштабы деятельности фирмы и средства, которыми она оперирует на рынке. Как уже было отмечено ранее, под финансами предприятияпонимаются денежные отношения, возникающие в результате движения денег и образующихся на этой основе денежных потоков и связанные с функционированием создаваемых на предприятиях денежных фондов. Финансы предприятия могут быть описаны с помощью финансовой модели на основе рисунков 1.1 и 1.2. Финансовая модель предприятия отражает денежные потоки, которые формируются в процессе функционирования предприятия. Эти потоки связаны с его финансовой, инвестиционной и текущей деятельностью. Все виды деятельности тесно связаны между собой. Финансовая деятельность связана с формированием финансовых ресурсов (капитала) предприятия (правая часть рисунка1.1). [3] Притоки по этому виду деятельности формируются за счет краткосрочных и долгосрочных кредитов и займов, поступлений от эмиссии акций, целевого финансирования. Оттоки связаны с возвратом краткосрочных и долгосрочных кредитов и займов, выплатой дивидендов, погашением векселей. Финансовая деятельность призвана увеличивать денежные средства, находящиеся в распоряжении предприятия, для финансового обеспечения основной и инвестиционной деятельности. Инвестиционная деятельность связана с формированием активов предприятия (левая часть рисунка 1.1). Она включает поступление и использование денежных средств, связанных с приобретением и продажей имущества. Притоки по данному виду деятельности формируются от продажи основных средств, нематериальных активов, от возврата финансовых вложений, дивидендов, процентов от долгосрочных финансовых вложений. Оттоки связаны с приобретением основных средств и нематериальных активов, с капитальными и долгосрочными финансовыми вложениями. Поскольку при благополучном ведении дел предприятие стремится к расширению и модернизации производственных мощностей, инвестиционная деятельность в целом приводит к временному оттоку денежных средств. Текущая, или основная, деятельность связана с производством и реализацией продукции (рисунок 1.2). Поступление денежных средств и их использование по текущей деятельности обеспечивают выполнение основных производственно-коммерческих функций. Притоки денежных средств по этому виду деятельности формируются за счет денежной выручки от реализации продукции в текущем периоде, погашения дебиторской задолженности, поступления от продажи бартера, полученных авансов и т. п. Оттоки денежных средств по основному виду деятельности связаны с расходами (платежи по счетам поставщиков и подрядчиков, выплата заработной платы, отчисления в бюджетную систему, уплата процентов за кредит и др.). Поскольку основная деятельность предприятия является главным источником прибыли, она должна являться и основным источником денежных средств. Малые предприятия традиционно ориентированы на текущую прибыль, способны быстро реагировать на спрос и предложение, оперативно удовлетворять потребности в товарах, работах и услугах. Они формируют своеобразную инфраструктуру рынка, создают конкурентную среду. Существует группа отраслей, где малый бизнес может быть преобладающей формой организации труда, - прежде всего это обслуживание населения. Малые предприятия не способны самостоятельно выступать инициаторами наукоемких, фондоемких, энергоемких, ресурсоемких и трудоемких производств. Однако они могут эффективно обслуживать крупные производства на условиях подряда.[10] Малый бизнес наиболее подвержен конкуренции и банкротству. Норма прибыли, получаемая от различных видов предпринимательской деятельности, существенно колеблется, что отражается на финансовой устойчивости малого бизнеса. Только добросовестная конкуренция повышает эффективность производства, стимулирует снижение цен на товары, повышает ответственность производителей перед потребителями, расширяет сферы обслуживания населения.

|

Последнее изменение этой страницы: 2020-02-17; Просмотров: 179; Нарушение авторского права страницы