|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основы анализа хозяйственной деятельности предприятияСтр 1 из 3Следующая ⇒

Основы анализа хозяйственной деятельности предприятия

Экономический и финансовый анализ Значение анализа финансово - экономического состояния предприятия трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности. Предварительный анализ осуществляется перед составлением бухгалтерской и финансовой отчетности, когда еще имеется возможность изменить ряд статей баланса, а также для составления пояснительной записки к годовому отчету. На основе данных итогового анализа финансово - экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности лица, принимающего управленческое решение в области финансовой политики. Для подтверждения достоверности данных бухгалтерской отчетности целесообразно провести аудиторскую проверку специализированной организацией. В некоторых случаях аудиторская проверка является обязательной. Каковы эти случаи? Законодательство выделяет четыре критерия обязательности подобной проверки:

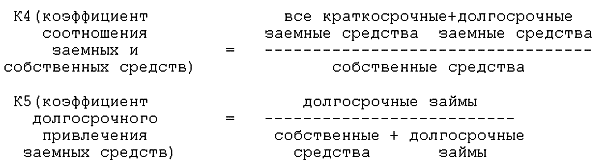

Результаты аудиторской проверки следует учитывать при проведении анализа финансово - экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов предприятия и его структурных подразделений, так и в других областях деятельности предприятия. Основными компонентами финансово - экономического анализа деятельности предприятия являются: · анализ бухгалтерской отчетности; · горизонтальный анализ; · вертикальный анализ; · трендовый анализ; · расчет финансовых коэффициентов. Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности. В процессе анализа бухгалтерской отчетности определяется состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оценивается объем выручки от реализации и размер прибыли. При этом следует сравнить фактические показатели отчетности с плановыми (сметными) и установить причины их несоответствия. Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными методами горизонтального анализа являются простое сравнение статей отчетности и анализ их резких изменений и анализ изменений статей отчетности в сравнении с изменениями других статей. При этом особое внимание следует уделять случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя. Вертикальный анализ проводится в целях выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода. Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года. При проведении анализа следует учитывать различные факторы, такие как эффективность применяемых методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета (учетной политики), уровень диверсификации деятельности других предприятий, статичность используемых коэффициентов. Особое значение имеет финансовый анализ в ходе осуществления инвестиционных проектов. Финансовый анализ предполагаемого объекта инвестиций является неотъемлемой частью инвестиционного процесса на всех его стадиях. Методы диагностики финансового состояния предприятия могут рассматриваться в двух аспектах: (1) методы, связанные с определением обобщающих показателей, относящихся к обследуемому предприятию; (2) методы, дающие возможность оценить финансовое положение на основе вычисляемых интегральных критериев, позволяющих определить место, которое данное предприятие занимает в ряду других. При проведении анализа финансового состояния устанавливается дееспособность предприятия в отношении ссуд, (по прошлому опыту, а также вероятность возврата инвестиционных кредитов), т.е. репутация заемщика, способность получать доход, формы и размеры активов, а также отношение к ним и состояние экономической конъюнктуры. Обобщающие показатели оценки финансового состояния характеризуют: · ликвидность; · привлечение заемных средств; · оборачиваемость капитала; · прибыльность. Конкретный набор локальных показателей может варьироваться в зависимости от специфики отрасли, целей проекта и прочих факторов. Однако, можно выделить следующие наиболее важные показатели: Привлечение заемных средств

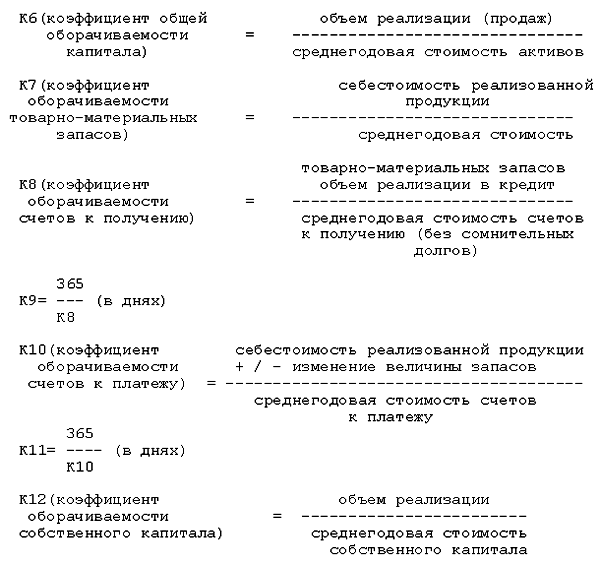

Оборачиваемость (коэффициент деловой активности)

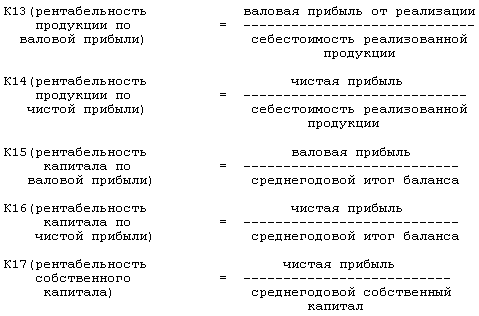

Прибыльность

Планирование. Структура управления и контроля Планирование многочисленных и разнообразных проектов предприятия следует всегда начинать с расчета всех показателей, так или иначе связанных с реализацией проекта. Расчет показателей. А также их описание и детализация представляют собой бизнес-план предприятия. В бизнес - плане отражаются те виды деятельности, которыми предприятие планирует заниматься в ближайшей и долгосрочной перспективе. При этом необходимо учесть влияние внешних факторов, на которые предприятие не может воздействовать (экономические факторы: инфляция, уровень безработицы, покупательская способность потребителей, величина процентной ставки за кредит и др.; политические, природные, научно - технический факторы и т.д.). Кроме того, бизнес - план должен содержать раздел основных показателей финансово - экономического состояния предприятия; раздел, содержащий информацию о целях деятельности предприятия, определенных количественно, и их достижение по времени. Приводятся данные о продукции, потребности в ней, показатели качества, экономические показатели продукции, характеристики дизайна и результаты его сравнения с другими аналогичными товарами, патентные права, показатели экспорта и его возможности, основные направления совершенствования как потребительских качеств выпускаемой предприятием продукции, так и его ассортиментного состава. Важным разделом бизнес - плана является раздел, характеризующий рынок сбыта продукции предприятия, который должен содержать анализ исследования рынка, потребителей и их сегментацию, уровня спроса, мотивации потребителей, положения предприятия на рынке, основных показателей рынка и объема продаж. Кроме того, необходим анализ конкурентоспособности предприятия - исследование деятельности конкурентов, оценка продукции конкурентов, сравнительная оценка. Необходимы также маркетинговые исследования, которые включают в себя определение стратегии маркетинга сроком от года до пяти лет, товарной политики (ассортимент, создание и запуск новых товаров, упаковка, использование товарного знака, сервисное обслуживание и т.д.), ценовой политики, условий и порядка организации сбыта продукции, формирования спроса и стимулирования сбыта, а также затрат на маркетинг. Необходим и раздел, характеризующий производственно - технологическую и инновационную политику предприятия и содержащий информацию: · о местонахождении предприятия (наличие трудовых ресурсов, близость к потребителям и поставщикам, возможные транспортные расходы, доступность и развитость энергетических ресурсов, промышленная и социальная инфраструктуры, уровень местных налогов и т.д.); · об объеме выпуска продукции с начала выпуска и на период от года до пяти лет; · о производственных мощностях (баланс мощностей, коэффициенты сменности оборудования и использования мощностей и т.д.); · о долгосрочных активах (земля, основные производственные фонды, их состояние и потребность); · о технологическом уровне производства, его соответствии современным требованиям, развитии НИОКР; · о контроле за производственным процессом, гарантиях качества продукции, анализе причин, потерь и простоев в производстве, методах учета затрат материалов, труда и других элементов себестоимости продукции, таких, например, как брак; · о производственном кооперировании и материальном обеспечении производства; · об охране окружающей среды; · о государственном и правовом регулировании в сфере производства той или иной отрасли народного хозяйства. Составной частью бизнес - плана является раздел, посвященный кадровой политике и управлению персоналом, содержащий информацию об организационной структуре предприятия, которая должна соответствовать целям и задачам, стоящим перед предприятием; об организации управления; о численности и отборе кадров; об оплате труда и мотивации трудовой деятельности, а также об организации труда, обучении работников и социальной инфраструктуре. При разработке бизнес - плана предприятия должны быть учтены оценка риска и страхование. Функционирование предприятия в условиях рыночной экономики неизбежно связано с риском, вызванным ошибочными решениями, принимаемыми руководством предприятия. Так как вопросы, связанные с риском в деятельности предприятия, интересуют всех работников предприятия, акционеров, инвесторов, поставщиков, потребителей, поэтому необходим анализ возможных рисков. Это могут быть вопросы сущности риска, причины риска, факторов риска, методов компенсации и снижения риска. Они подразделяются на внешние и внутренние. Существующая система страхования рисков предусматривает договоры о страховании, страховании имущества, страховании транспортных средств, страховании невозвратных кредитов. Рассмотрим элементы бизнес-плана подробнее. 1. Титульный лист Название и адрес предприятия. Директор: имя и телефон. Имена и адреса учредителей. Суть проекта (3 - 5 строк). Совокупная стоимость проекта и источники средств (выпуск акций, займы). Заявление о коммерческой тайне. Весь лист не более 25 строк. 2. Вводная часть или резюме проекта (3 - 4 стр.) Это реклама проекта, а потому она должна содержать доказательства его выгодности. Показать, в чем сущность проекта, сколько денег потребуется вложить, каков ожидаемый спрос. Отдельно дается обоснование того, почему предприятие добьется успеха. Если реализация проекта позволит решить социальные вопросы (использование труда инвалидов; прокладка хорошей дороги и т.п.), то стоит указать их. Так, использование труда инвалидов может позволить предприятию существенно сократить налоговые платежи. 3. Анализ положения дел в отрасли (3 - 4 стр.) (назначением раздела является указание на характер отрасли - развивающаяся, стабильная, стагнирующая) 3.1. Цель - раскрыть формирование потребности в товаре, отправляясь от общего уровня развития экономики, например, путем привязки продукта к динамике валового внутреннего продукта или его отдельных элементов. Для контроля важно провести подробные сопоставления отдельных развитых стран, например, по среднедушевому потреблению. Период наблюдения - порядка 10 лет. 3.2. Динамика продаж товара за последние 3 года по России. 3.3. Какие и где появились аналоги продукта за последние 3 года. 3.4. Доля предприятия по производству продукции в России (фактически за 3 последних года). 3.5. Потенциальные конкуренты (указать имена и адреса основных производителей товара, их сильные и слабые стороны). 4. Существо проекта (до 5 стр.) 4.1. Описание товара. Сведения о патентах. Торговый знак. Есть ли опыт производства товара. 4.2. Чем предлагаемый к выпуску товар отличается от импортных. 4.3. При каких условиях товар может экспортироваться (цены, маркетинг, создание сети сбыта, и т.д.). Необходимость лицензии (заполняется при намерении экспортировать). 4.4. Сведения о самом предпринимателе и его партнерах. Краткая характеристика (возраст, опыт предпринимательской деятельности или руководящей работы). 4.5. Привести аргументы, обосновывающие успех предприятия. 5. Производственный план (до 5 стр.) (назначение раздела - дать убедительные аргументы продуманности производственного процесса) 5.1. Специфические требования к организации производства. 5.2. Состав необходимого оборудования, его поставщики и условия поставок (аренда, покупка), стоимость. 5.3. Сырье и материалы: поставщики (название, условия поставок) и ориентировочные цены. 5.4. Альтернативные источники снабжения сырьем и материалами. 5.5. Себестоимость производимого продукта. 5.6. Обеспечение экологической и технической безопасности. 6. План маркетинга (до 5 стр.) (в разделе должно быть показано, что реализация товара не вызовет серьезных проблем) 6.1. Конечные потребители. Характер спроса (равномерный или сезонный). Особенности сегмента рынка, на которые ориентируется проект, и почему он окажется успешнее, чем у конкурентов. Какие свойства продукции или дополнительные услуги делают его предпочтительным по отношению к конкурентам. 6.2. Воздействие на продукт технологических изменений (законодательство по охране природы; продукты - заменители). 6.3. Каких действий конкурентов следует опасаться и каковы основные элементы стратегии противодействия. 6.4. Обоснование цены на продукцию. 6.5. Организация сбыта. Дать описание системы сбыта с указанием фирм, привлекаемых к реализации продукта. 6.6. Соображения по организации рекламы. Примерный объем затрат. 6.7. Сведения о разработке новых продуктов, могущих составить конкуренцию предлагаемому. 6.8. Имеются ли договоры на реализацию товара. 7. Организационный план (2 - 3 стр.) 7.1. Форма собственности. По товариществам указываются условия создания и партнерства; по АО - основные пайщики и принадлежащие им доли. 7.2. Если это открытое АО, то сколько акций уже выпущено и сколько предполагается выпустить. 7.3. Члены Совета директоров и их телефоны, краткие биографические справки (если проект реализуется на предприятии, входящем в АО). 7.4. Кто обладает правом подписи финансовых документов. 7.5. Распределение обязанностей между членами руководящего состава. 7.6. Отношения с местной администрацией. Важно привести аргументы, показывающие ее заинтересованность в проекте. 7.7. Указать вопросы, решение которых существенно зависит от отношения к ним местной администрации. 8. Финансовый план (до 5 стр.) (данный раздел является ключевым, по нему определяется эффективность проекта) 8.1. Объем финансирования проекта по источникам и периодам (должен представляться по форме табл. 5.). Согласие банков или других заимодателей, включая иностранных, на предоставление средств должно быть подтверждено соответствующими руководителями документально с обязательным указанием условий предоставления кредитов: процентная ставка, условия, сроки представления и погашения кредита. 8.2. Финансовый план (табл. 6) содержит обоснование движения денежных потоков по кварталам и годам реализации инвестиционного проекта. Данные финансового плана являются основой расчетов эффективности проектируемых инвестиций. 8.3. Баланс доходов и расходов по отдельным товарам рассчитывается в соответствии с данными об объеме производства по кварталам и годам, уровне и сроках освоения проектной мощности, а также об оптовых ценах на единицу каждого товара (см. " План маркетинга" ) и о расчетной себестоимости по каждому виду продукции (см. " Производственный план" ). 8.4. Расчет эффективности проекта определяется по показателям срока окупаемости и внутренней нормы рентабельности. Срок окупаемости представляет собой период времени с момента получения средств на возвратной и платной основе до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и суммарным объемом инвестиций приобретет положительное значение. Срок окупаемости рассчитывается по данным таблицы 7. В объем инвестиций включаются затраты за счет всех источников финансирования согласно итогу таблицы 5. При определении эффективности проекта показатели чистой прибыли и амортизационных отчислений относятся только к реализации инвестиционного проекта и не должны отражать результаты хозяйственной деятельности существующего предприятия, принадлежащего инвестору. Внутренняя норма рентабельности определяется как дисконтирующий множитель, приводящий разновременные значения баланса к началу реализации проекта. Она является минимальной величиной процентной ставки, при которой занятые средства окупятся за жизненный цикл проекта. Исходя из условия, что сумма дисконтированных разностей платежей равна нулю:

Pt - ежегодная разность платежей (табл. 8.); T - суммарная продолжительность жизненного цикла проекта, включая строительство объекта и эксплуатацию основного технологического оборудования; n - внутренняя норма рентабельности. Внутренняя норма рентабельности рассчитывается по данным таблицы 8. Расчеты производятся последовательным подбором n. Принципиальным условием эффективности проекта является положение о том, что внутренняя норма рентабельности должна быть не меньше принятой процентной ставки по долгосрочным кредитам. 8.5. Расчеты коэффициентов оценки структуры баланса предприятия - текущей ликвидности, обеспеченности собственными средствами и их отношения к величине заемных средств в составе средств финансирования проекта, восстановления (утраты) платежеспособности. Таблица 1 ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРОЕКТА

Таблица 2

Таблица 4

ЗАТРАТЫ НА ПРОИЗВОДСТВО И СБЫТ ПРОДУКЦИИ (УСЛУГ), ВЫРУЧКА И ПРИБЫЛЬ (руб)

Таблица 5 Таблица 6 ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ Таблица 7 Таблица 8

Финансовая политика, задачи (1) анализ финансово - экономического состояния предприятия; (2) разработка учетной и налоговой политики; (3) выработка кредитной политики предприятия; (4) управление оборотными средствами, кредиторской и дебиторской задолженностью; (5) управление издержками, включая выбор амортизационной политики; (6) выбор дивидендной политики. Обо всех указанных направлениях мы уже говорили выше, а здесь необходимо сказать об организации финансового управления. В связи со всеми элементами финансовой политики целесообразно создать службу, занимающуюся анализом финансово - экономического состояния, основными задачами которой будут: (1) разработка входных (за исключением тех, которые в настоящее время уже используются в бухгалтерском учете) и выходных форм документов с показателями. Бухгалтерской службе следует заполнять эти формы с той периодичностью, которая наиболее целесообразна для поддержки работы финансовой службы предприятия; (2) периодическое (ежеквартально, ежемесячно, ежегодно) составление пояснительных записок к выходным формам с расчетными показателями с подробным анализом отклонений (от плановых, среднеотраслевых показателей, показателей предыдущего года, предприятий - конкурентов и т.д.) с выдачей рекомендаций по устранению недостатков.

Основы анализа хозяйственной деятельности предприятия

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-17; Просмотров: 107; Нарушение авторского права страницы