|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Амортизация и ее роль в воспроизводственном процессеСтр 1 из 4Следующая ⇒

КУРСОВАЯ РАБОТА по дисциплине Экономика организации (предприятия) Тема Экономическая роль амортизационных отчислений на предприятии

Выполнила: Никитина М.А

Курск-2012 Содержание

Введение . Амортизация и ее роль в воспроизводственном процессе Понятие физического и морального износа Сущность амортизации Амортизационная политика на опыте зарубежных стран . Способы начисления амортизации Линейный способ начисления амортизации Способ уменьшаемого остатка Способ списания по сумме чисел лет и способ списания стоимости пропорционально объему продукции . Расчет амортизации в ОАО «Гринвуд» Организационно-правовая характеристика организации Расчет амортизации в ОАО Гринвуд Выбор оптимального метода начисления амортизации ОАО Гринвуд Заключение Библиографический список Приложения амортизация износ начисление Введение

Амортизационная политика является составной частью общей научно-технической политики государства. Устанавливая норму амортизации, порядок её начисления и использования, государство регулирует темпы и характер воспроизводства в отраслях, а именно через норму амортизации задаётся скорость обесценивания, а через неё - скорость обновления основных фондов. Планирование амортизационных отчислений на предприятии имеет важное значение, так как это позволяет определить их величину на планируемый период; оно необходимо для планирования себестоимости продукции и финансовых результатов работы предприятия. В каждом отчётном периоде сумма амортизации списывается со счетов износа на счета по учёту затрат на производство и издержки обращения. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчётный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчётного счёта на финансирование новых капитальных вложений в основные средства или направляются в долгосрочные вложения, на приобретение строительных материалов, оборудования. Актуальность темы работы обусловлена большим значением отчислений на амортизацию для финансов предприятия. Объект исследования ОАО «Гринвуд». Предмет исследования - экономическая роль амортизации в воспроизводственном процессе. Цель курсовой работы рассмотреть теоретические и практические аспекты амортизации в деятельности предприятия. Для достижения данной цели необходимо решить следующие задачи: - Определить понятие амортизации, спосбы начисления и ее роль в воспроизводственном процессе; - Рассмотреть возможное совершенствование амортизационной системы с учетом примеров зарубежных стран; - Сделать краткую финансово-экономическая характеристика ОАО «Гринвуд»; - Рассмотреть роль амортизации в деятельности ОАО «Гринвуд»; - Рассмотреть другие методы начисления амортизации; При подготовке и написании использовалась учебная и периодическая литература, отчетность ОАО «Гринвуд» за 2007-2009гг.

Амортизация и ее роль в воспроизводственном процессе Понятие физического и морального износа

В процессе производственного использования основные фонды постепенно изнашиваются и в результате утрачивают свою первоначальную и потребительскую стоимость. Различают физический и моральный износ основных фондов. Физический износ представляет собой проявление воздействия на основные фонды природно-климатических (атмосферные осадки, солнце, мороз и т.д.) и технических (сменность, эксплуатационные нагрузки, качество технического обслуживания и т.д.) условий. Величина физического износа основных фондов зависит от множества факторов, в том числе от качества их изготовления, запроектированных технических характеристик, от свойств материалов, из которых они произведены и т.д. Уровень физического износа находится в непосредственной зависимости от степени эксплуатации основных фондов и возрастает с увеличением сменности их использования, загруженности в течение рабочей смены и т.д. Физический износ связан также с квалификацией обслуживающего персонала, своевременностью и качеством проведенного текущего обслуживания и ремонта и обусловлен целым рядом других причин. Постоянно накапливаясь, физический износ снижает технические и экономические характеристики основных фондов и в конечном итоге приводит к полной потере ими потребительской стоимости, делает основные фонды непригодными для использования. Физический износ характеризуется двумя показателями: степенью износа, выраженной в процентах, и стоимостью, выраженной в рублях. Физическому износу в стоимостном выражении соответствует часть стоимости фондов, перенесенная на себестоимость строительно-монтажных работ. Кроме физического износа средства труда подвержены и моральному износу, проявление которого заключается в том, что еще пригодные по своему материальному (физическому) состоянию основные фонды становятся экономически невыгодными по сравнению с новыми, более эффективными основными фондами того же назначения. Моральный износ проявляется в двух формах. Моральный износ первой формы возникает в результате обесценивания старых основных фондов по причине снижения издержек производства в отраслях, поставляющих основные фонды строительству. В итоге стоимость новых основных фондов той же конструкции становится ниже, чем была у ранее выпущенных. Поэтому в процессе их эксплуатации на готовую продукцию (строительно-монтажные работы) они будут переносить меньшую по величине долю стоимости, что делает их соответственно более эффективными и стимулирует замену старых фондов новыми. Потребительская стоимость основных фондов при моральном износе первой формы не изменяется. Моральному износу в большей мере подвержена активная часть основных производственных фондов. При этом в силу научно-технического прогресса строительные машины и оборудование морально устаревают раньше их фактического физического износа. Вот почему при формировании парка строительных машин необходимо учитывать экономически целесообразный срок службы машин и оборудования. Экономически целесообразным сроком службы, учитывающим (наряду с эксплуатационными издержками) степень технико-экономических преимуществ новых, вновь созданных образцов строительной техники, принято считать тот срок, при котором удельные приведенные затраты на единицу производимой продукции (строительно-монтажные работы) будут минимальными. В результате физического и морального износа основные фонды, участвующие в процессе производства, постепенно утрачивают полезные свойства средств труда и требуют замены. Одним из источников денежных средств для возмещения выбывающих основных фондов является их амортизация.

Сущность амортизации

Амортизация - перенесение по частям (по мере физического износа) стоимости основных фондов на производимый с их помощью продукт. Осуществляется для накопления денежных средств с целью последующего восстановления основных фондов. Амортизационные отчисления - денежное выражение размера амортизации, соответствующего степени износа фондов. Отчисления включаются в себестоимость продукции и реализуются при ее продаже. Нормы амортизации - процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов. Постепенное перенесение стоимости основных фондов на производимый продукт приводит к тому, что одна ее часть продолжает выступать в форме основных фондов, а другая совершает оборот как часть стоимости вновь созданной продукции, которая по мере реализации последней переходит из товарной в денежную форму и аккумулируется в виде амортизационных отчислений, производимых из выручки от реализации. Срок полезного использования основных фондов (период в течении которого использование объекта основных средств призвано приносить доход или служить для выполнения целей предприятия) определяется самим хозяйствующим субъектом при принятии фондов к бухгалтерскому учету. Для отдельных групп срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ. Если срок полезного использования отсутствует в технических условиях или не установлен в централизованном порядке, его определяют исходя из планируемого срока использования объекта в соответствии о ожидаемой производительностью. В течении срока использования объекта начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и переведенными на консервацию на срок более 3 месяцев. Согласно пункту 17 ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации. Пунктом 18 ПБУ 6/01 установлено четыре способа начисления амортизации: - линейный способ; - способ уменьшаемого остатка; - способ списания стоимости по сумме чисел лет полезного использования; - способ списания стоимости пропорционально объему продукции (работ). Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Способ уменьшаемого остатка

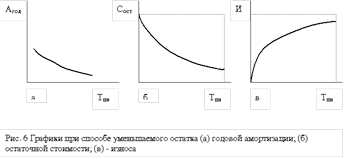

Способ уменьшаемого остатка для определения срока полезного использования устанавливают в том случае, когда эффективность использования объекта основных средств с каждым последующим годом уменьшается. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации. При выборе организациями начисления амортизации способом уменьшаемого остатка следует помнить, что, начиная с 2002 года механизм ускоренной амортизации, ранее установленный Постановлением Правительства Российской Федерации от 19 августа 1994 года №967 «Об использовании механизма ускоренной амортизации и переоценке основных фондов»признан утратившим силу. Данная отмена произведена Постановлением Правительства Российской Федерации от 20 февраля 2002 года №121 «Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации по вопросам налогообложения прибыли организаций», для малых организаций механизм ускоренной амортизации для целей бухгалтерского учета сохранился (пункт 54 Методических указаний №91н). При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

где Сост - остаточная стоимость объекта; к - коэффициент ускорения; На - норма амортизации для данного объекта. Например, предприятие купило станок, стоимость которого равна 120 000 руб., срок службы составляет 8 лет. Коэффициент ускорения равен 2. Таким образом, годовая сумма амортизации составит с учётом ускорения 25 % (100%: 8× 2). Расчет амортизации представлен в таблице:

Таблица 1- Расчет амортизации

Следует отметить, что при таком способе первоначальная стоимость никогда не будет списана. В нашем примере в последний год начисления амортизации имеется остаток 12013 руб. Несмотря на этот недостаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива (рис. 1). Таким образом, предприятие имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

Заключение

Амортизационные отчисления - денежное выражение размера амортизации, соответствующего степени износа фондов. Отчисления включаются в себестоимость продукции и реализуются при ее продаже. В условиях рыночных отношений величина амортизационных отчислений оказывает влияние на экономику предприятия. С одной стороны, слишком высокая доля отчислений увеличивает величину издержек производства, а следовательно снижает конкурентоспособность продукции, уменьшает объем получаемой прибыли и поэтому сокращается диапазон возможностей предприятия по его экономическому уровню развития. С другой стороны, заниженная доля отчислений удлиняет срок оборачиваемости средств, вложенных в приобретение основных фондов, а это ведет к их старению и, как следствие этого, снижению конкурентоспособности, потере своих позиций на рынке. Таким образом, величина амортизационных отчислений является функцией многих переменных. Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам. Нормы амортизации - процентное отношение годовой суммы амортизации к балансовой стоимости основных фондов. Амортизация производится следующими способами начисления амортизационных отчислений: При линейном способе начисление производится равномерно исходя из первоначальной или восстановительной стоимости объекта в течении всего срока использования. Например, предприятие приобрело оборудование срок использования которого - 8 лет. В этом случае норма отчислений составит 12, 5 % в год. При способе уменьшающегося остатка - годовая сумма отчислений определяется исходя из остаточной стоимости фондов на начало года и нормы отчислений, исчисленной исходя из срока использования объекта. Доля отчислений уменьшается с каждым годом. При способе списания стоимости пропорционально объему продукцииначисление амортизационных отчислений производится исходя из натурального показателя объема продукции в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема продукции за весь период полезного использования. Этот способ позволяет учитывать физический износ объекта. Библиографический список

Законы и нормативные положения 1 Гражданский кодекс РФ. Части 1-4 по состоянию на 25.03.2012. М.: Кнорус. 2012г. 544с. 2 Федеральный закон № 14-ФЗ от 8.02.98 г. «Об обществах с ограниченной ответственностью».

Учебники 3 Артеменко, В.Г., Беллендир, М.В. Финансовый анализ: Учебное пособие, 4-е изд., перераб. и доп. - М.: Дело и сервис, 2006. - 160 с. 4 Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - 2-е изд., доп. - М.: Финансы и статистика, 2006. - 208 с.: ил. Басовский Л.Е. Финансовый менеджмент: Учебник /Л.Е. Басовский. - М.: Инфра-М, 2006. - 239 с. Веснин В.Р. Менеджмент: Учебник. - М.: ТК Велби, Изд-во Проспект, 2008. - 504 с. Виханский О.С., Наумов А.И. Менеджмент: Учебник. - 3-е изд. - М.: Гардарики, 2009. - 528 с. Грэхем Б. Анализ финансовой отчетности компаний. / М.: Вильямс, 2009г. - 144с. Гинзбург А. И. Экономический анализ. - 2- е изд. - Спб.: Питер, 2008. - 208 с. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. - 3-е изд., перераб. и доп. - М.: Изд-во «Дело и сервис», 2007. - 368 с. Ефимова О.В. Финансовый анализ. - М.: Бухгалтерский учет, 2008. - 538 с. Зайцев Н.Л. Экономика предприятия. - М.: Прогресс, 2006. - с. 502. Кычанов Б.И., Храпова Е.В Необходимость учета прочих доходов и расходов при маржинальном анализе. Финансовый менеджмент. - №4. - 2010. - 13с. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2008. - 768 с.: ил. Ковалев В.В., Ковалев Вит. В. Финансы предприятий: Учебник. - М.: ТК Велби, Изд-во Проспект, 2010. - 352 с. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2001. - 560 с.: ил. Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика. /М.: Юнити-Дана, 2010г. - 472с.

Периодическая литература 18 Артюшин В. Экспресс-анализ отчета о прибылях и убытках // Финансовый директор. - № 12. - 20 < http: //www.fd.ru/number.htm? id=38014> 09. - 58с. Воронченко Т.В. < http: //www.fin-izdat.ru/journal/autors.php? ID=21580> Управление амортизацией предприятия // Экономический анализ: теория и практика. - № 7. - 2010. - 69с. Гашеева Н. Что и как проверять в финансовой отчетности // Финансовый директор. - № 2. - 2010 < http: //www.fd.ru/number.htm? id=38014>. - 59с. Готовчиков И.Ф. Текущий контроль финансовой устойчивости и риска банкротства предприятий. // Финансовый менеджмент.- №1. -2011. -43с. Дедюхина Н.В. Методологические аспекты анализа амортизации: Новые решения. // Аудит и финансовый анализ. №5. - 2010. - 72с. Дроздов О.А. < http: //www.fin-izdat.ru/journal/autors.php? ID=27044> Система количественных показателей качества прибыли предприятия // Аудит и финансовый анализ. №1. - 2010. - 32с. Имангулов В.Р. Система показателей финансовой устойчивости организации и анализ действующих методик их определения. // Аудит и финансовый анализ. №5. - 2010. - 84с. Кожевникова Т. Основные подходы к анализу финансового состояния субъектов предпринимательской деятельности // Экономика. Финансы. Управление. 2007. №1. - с. 17 - 23. Коротаев С.Л. Планирование, учет и анализ финансовых результатов деятельности предприятий в современных условиях хозяйствования // Бухгалтерский учет и анализ. - 2005. - №4. - с. 3 - 12. Лейберт Т.Б. Некоторые аспекты учета и анализа финансовых результатов // Аудит и финансовый анализ. №5. - 2010. - 72с. Сертаков А.С. О построении эффективной системы внутреннего контроля // Финансовый менеджмент.- №1. - 2009. - 12с. КУРСОВАЯ РАБОТА по дисциплине Экономика организации (предприятия) Тема Экономическая роль амортизационных отчислений на предприятии

Выполнила: Никитина М.А

Курск-2012 Содержание

Введение . Амортизация и ее роль в воспроизводственном процессе Понятие физического и морального износа Сущность амортизации Амортизационная политика на опыте зарубежных стран . Способы начисления амортизации Линейный способ начисления амортизации Способ уменьшаемого остатка Способ списания по сумме чисел лет и способ списания стоимости пропорционально объему продукции . Расчет амортизации в ОАО «Гринвуд» Организационно-правовая характеристика организации Расчет амортизации в ОАО Гринвуд Выбор оптимального метода начисления амортизации ОАО Гринвуд Заключение Библиографический список Приложения амортизация износ начисление Введение

Амортизационная политика является составной частью общей научно-технической политики государства. Устанавливая норму амортизации, порядок её начисления и использования, государство регулирует темпы и характер воспроизводства в отраслях, а именно через норму амортизации задаётся скорость обесценивания, а через неё - скорость обновления основных фондов. Планирование амортизационных отчислений на предприятии имеет важное значение, так как это позволяет определить их величину на планируемый период; оно необходимо для планирования себестоимости продукции и финансовых результатов работы предприятия. В каждом отчётном периоде сумма амортизации списывается со счетов износа на счета по учёту затрат на производство и издержки обращения. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчётный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчётного счёта на финансирование новых капитальных вложений в основные средства или направляются в долгосрочные вложения, на приобретение строительных материалов, оборудования. Актуальность темы работы обусловлена большим значением отчислений на амортизацию для финансов предприятия. Объект исследования ОАО «Гринвуд». Предмет исследования - экономическая роль амортизации в воспроизводственном процессе. Цель курсовой работы рассмотреть теоретические и практические аспекты амортизации в деятельности предприятия. Для достижения данной цели необходимо решить следующие задачи: - Определить понятие амортизации, спосбы начисления и ее роль в воспроизводственном процессе; - Рассмотреть возможное совершенствование амортизационной системы с учетом примеров зарубежных стран; - Сделать краткую финансово-экономическая характеристика ОАО «Гринвуд»; - Рассмотреть роль амортизации в деятельности ОАО «Гринвуд»; - Рассмотреть другие методы начисления амортизации; При подготовке и написании использовалась учебная и периодическая литература, отчетность ОАО «Гринвуд» за 2007-2009гг.

Амортизация и ее роль в воспроизводственном процессе |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 328; Нарушение авторского права страницы