|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Вопрос№5.Организация работы с денежной наличностью при использовании банкоматов.

Операции по загрузки и изъятию денежной наличности из банкомата осуществляется кассовыми работниками в количестве не менее двух человек, на одного из которых возлагаются контрольные функции. Ключи от банкомата передаются кассовому работнику, ответственному за обслуживания банкомата и работнику ответственному за техническое обслуживание банкомата. Подкрепление банкомата денежной научностью производится по мере необходимости на основании письменной заявки кассового работника, ответственного за обслуживание банкомата. Заведующий кассой (старший кассир) по расходному кассовому ордеру выдает кассовому работнику, ответственному за заправку банкомата, необходимую сумму денег для загрузки банкомата. Принятую сумму денег кассовый работник пересчитывает полистно, вкладывает ее в кассеты и опломбирует их с прикрепления ярлыков с проставлением на них: номер банкомата, суммы вложенных денег, даты, подписи и именного штампа кассира. При загрузке и выгрузки из банкомата выводится распечатка о сумме денежной наличности, выданной на основании карточке и о сумме остатка на момент вскрытия банкомата, а также распечатка, подтверждающая факт вложения денег, которое подписывается контролирующим работником, кассовым работником, ответственным за обслуживание банкомата и работником, ответственным за техническое обслуживание банкомата. При выгрузке, на основании распечатки, бухгалтерским работником выписывается приходный кассовый ордер на сдаваемую в кассу денежной наличность. Заведующий кассой принимает от кассового работника денежную наличность, изъятую из банкомата, производит сверку остатка изъятых из кассет денег с данными распечатки и расписывает в приходном кассовом ордере. При вскрытии кассет и установлении несоответствия суммы денежной наличности в кассетах и на контрольной ленте выгрузки банкомата составляется акт несоответствия, который подписывается кассовым работником и заведующим кассой. В бухгалтерском учете учет ведется на балансовом счете 20208 «Денежные средства в банкоматах», в аналитическом учете ведутся отдельные лицевые счета по каждому банкомату, принадлежащему кредитной организации и по видам валют. Загрузка банкомата отражается следующими бухгалтерскими проводками: - выдача денежных средств для загрузки банкомата (оформляется расходный кассовый ордер): Дебет – счета № 20209 «Денежные средства в пути», отдельный лицевой счет по каждому банкомату; Кредит – счета № 20202 «Касса кредитных организаций». - Загрузка банкомата (на основании распечатки из банкомата оформляется мемориальный ордер): Дебет – счета № 20208 «Денежные средства в банкоматах», отдельный лицевой счет по каждому банкомату; Кредит – счета № 20209 «Денежные средства в пути», отдельный лицевой счет по каждому банкомату; Выгрузка банкомата отражается следующими бухгалтерскими проводками: - выгрузка денежных средств из банкомата (на основании распечатки из банкомата оформляется мемориальный ордер): Дебет – счета № 20209 «Денежные средства в пути», отдельный лицевой счет по каждому банкомату; Кредит – счета № 20208 «Денежные средства в банкоматах», отдельный лицевой счет по каждому банкомату. -Оприходована выгрузка банкомата (оформляется приходный кассовый ордер): Дебет – счета № 20202 «Касса кредитных организаций»; Кредит – счета № 20209 «Денежные средства в пути», отдельный лицевой счет по каждому банком 6.Порядок осуществления расчётных операций по счетам клиентов (порядок открытия лицевого счета (документы), структура лицевого счета, виды лицевых счетов, реквизиты лицевых счетов, выписка из лицевого счета). Порядок открытия и ведения лицевого счёта описан в положении Банка России №385-П от 25.09.12 «О правилах ведения бух учёта в кредитных организациях расположенных на территории РФ».Каждый лицевой счёт клиента имеет свой номер и название. № лицевого счёта имеет: логический и практический смысл. Для раскрытия этого смысла необходимо разбить 20-й счёт на группу цифр. Структура № лицевого счёта: В группу «А» входит 5 цифр, которые означают кто и с какой целью. Первые «3А» обозначают счета 1-го порядка, а последние «2А» обозначают счета 2-го порядка. В группе «В» 3цифры срывающий код валюты счёта (810-рубль, 840-американский доллар, 978-евро). В группе «С» 1цифра, которая называется ключом. В группу «Д» входят 4цифры, определяющие филиал банка, в котором открыт данный счёт. Если не указан номер филиала вместо цифр ставится 4ноля (0000). В группе «Е» 7цифр, они являются лицевой частью счёта, которая определяет порядковые номера счёта банка. Пример: 40702-счёт негосуд. коммер. организации. № л.с.40702810085930000001. Виды лицевых счетов: 1)Расчётный счёт. Данные счета открываются госуд. коммер. организациям различных форм собственности, имеющих статус юр. лица с целью осуществления текущих расчётов. 2)Текущие счета. Открывается организацией занимающейся непредпринимательской деятельностью, а также физ. лицам для проведения расчётных операций. 3)Бюджетный счёт. Открываются предпринимателям при выделении им денежных средств из бюджетов всех уровней. Срок этого счёта 1 год. 4)Корреспондентский счёт. Открывается кредитной организацией (банком) в подразделении самого банка или в иной кредитной организации. 5)Валютный счёт. Открывается коммер. и юр. лицами, для выполнения расчётов по экспортно-импортным операциям. 6)Ссудный счёт. Предоставляется заёмщиком, который оформил кредитные отношения с банком. 7)Депозитный счёт. Открывается вкладчику, передавшему банку определённую денежную сумму с целью сохранения и пополнения. Реквизиты лицевых счетов: 1)дата открытия счёта; 2)наименование клиента; 3)наименование счёта; 4)номер лицевого счёта; 5)номер и дата договора банковского счёта; 6)Порядок и порядочность выдачи выписок со счёта; 7)дата сообщения налоговым органам, фондом; 8)дата закрытия счёта. Для открытия лицевого счёта- клиент предоставляет юр. службе банка документы, которые проверяют на правильность и подлинность документов и оформляют договор банковского счёта. Для открытия счёта предоставляются следующие документы: 1)карточка образцов подписей должностных лиц, имеющее право распоряжаться счётом; 2)оттиск печати, заверенная в уставном порядке. Предприятие периодически (ежедневно или в другие установленные банком сроки) получает от банка выписку из расчетного счета, т.е. перечень произведенных им за отчетный период операций. В выписке указывается: 1)номер расчетного счета клиента; 2)дата предыдущей выписки и ее исходящий остаток (он же является входящим остатком для последующей выписки); 3)номера документов, на основании которых зачислены или списаны денежные средства; 4)корреспондирующий счет-шифр бухгалтерии банка, которым закодированы финансовые операции предприятия; 5)суммы по дебету и кредиту; 6)остаток наличия средств на дату выписки; 7)выписка с приложением оправдательных документов передается предприятию ежедневно или в другие установленные сроки.

7. безналичные расчеты с использованием форм расчетных документов (общая характеристика документов, используемых для безналичных расчетов: плат поручения, требования, аккредитивы, инкассовые поручения) Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в банке. Оформленные на бланках стандартной формы поручения заверяются подписью работника операционного отдела банка и штампом банка. Платежными поручениями перечисляются денежные средства за товары, работы, услуги, платежи в бюджет и во внебюджетные фонды, депозиты и другие платежи, предусмотренные российским законодательством. Платежное требование представляет собой расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика Аккредитив – это условное денежное обязательство банка, выдаваемая или по поручению клиента(плательщика) в пользу его контр. агента (поставщика) по договору, по которому банк открывший аккредитив может произвести поставщику платеж при условии предоставления документа. Аккредитивная форма расчетов может быть использована для расчетов только одним получателем средств. Инкассовое поручение является расчетным документом, на основании которого осуществляется списание денежных средств со счетов плательщиков в бесспорном порядке. Инкассовые поручения составляются на специальном бланке и принимаются банком к исполнению с приложением подлинника исполнительного документа или его дубликата.

Добавить описание основных полей плат.поручения, добавить виды платежных требований и виды аккредитивов

Вопрос8.Оформление депозитных операций в кредитных организациях: Специфика кредитной организации состоит в том что основная часть ее ресурсов формируется за счет не собственных а привлечённых средств. Ком. Банк имеет возможность привлекать средства предприятия, населения формирования депозитов (вкладов) и открытия им соответствующих счетов. Депозит (вклад)-это денежные средства в наличной и безналичной форме в национальной или иностранной волюте, переданные в банк их собственниками для хранения на определённых условиях. Операции, связанные с привлечением денежных средств во вклады называются депозитные. По форме изъятия депозиты подразделяются на: • до востребования (обязательства, не имеющие конкретного срока); • срочные (обязательства, имеющие определенный срок); • условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий). В банковской практике наиболее распространены вклады до востребования, т.е. выдача вклада производится по первому требованию вкладчика, и срочный вклад - возврат вклада осуществляется по истечении определенного договором срока. Депозитные счета открываются на основании заключенного депозитного договора между собственником счета и учреждением банка на определенный в договоре срок. Средства на депозитные счета перечисляются с текущего счета хозяйственных субъектов и после окончания срока хранения возвращаются на этот же текущий счет. Открытие одного депозитного счета на двух или нескольких лиц не допускается. Для физических лиц банки открывают вкладные счета. Депозитными операциями называются операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенные сроки, либо до востребования. На долю депозитных операций обычно приходится до 95% пассивов. Коммерческие банки в целях привлечения дополнительных денежных ресурсов осуществляют выпуск ценных бумаг, именуемых сертификатами (денежный документ — удостоверение). В зависимости от ориентации на инвестора сертификаты подразделяются на депозитные и сберегательные. Банки предлагают вкладывать деньги в драг метала. Так как металлический счет в банке является удобным способом вложения денег в драгоценные металлы (золото, серебро, платина, палладий) в целях защиты средств от инфляции и получения дополнительного инвестиционного дохода от роста цены на золото и другие драгметаллы. Учет депозитных операций: Взнос вклада наличными в кассу банка оформляется следующей бухгалтерской проводкой: Д-т сч. № 20202 «Касса кредитных организаций»; К-т сч. № 423( 02-07) «Депозиты физических лиц». Вклад образуется посредством перевода со счета до востребования то проводки имеют вид: Д-т сч. № 42301 «Депозиты физических лиц до востребования»; К-т сч. № 423 (02-07) «Депозиты физических лиц».

Классификация депозитов Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом. Основную часть ресурсов банков формируют привлеченные средства(депозиты), которые покрывают до 90% всей потребности в денежных средствах для осуществления активных банковских операций.

1.по сроку -депозиты до востребования -срочные депозиты- денежные средства, зачисляемые на счета, на определенный срок с выплатой %. % ставка зависит от размера и срока вклада.Срочные вклады делятся на: до 30дней, от 31 до 90дней, от 91до180дней, от 181до 1года; краткосрочные от 1 до 30 дней, долгосрочные-свыше трех лет. 2.по виду начисляемых процентов -Простые проценты. проценты начисляются в конце периода размещения средств, т.е.проценты начисляются в конце срока вклада. При данном начислении используется формула:

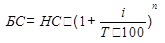

Где БС- будущая сумма вклада, подлежащая выдаче по окончанию срока вклада; НС-начальная сумма вклада; i-годовая % ставка по вкладу; t – срок вклада; К-кол-во дней в году -сложные проценты – после окончания очередного периода начисления доход не выплачивается, а присоединяется к остатку, который имеется на начало этого периода. В последний периоды % начисляются на сумму с прибавленными в предыдущие интервалы времени %-ми, в данном случае используется формула:

Где T –кол-во периодов капитализации в году; n-кол-во периодов капитализации за весь период вклада Капитализация – добавление начисленных % к сумме вклада, в результате этого в последующие периоды происходит начисление % и на вклад и на эти %, вклад растет быстрее. 3.по возможности пополнения вклада - с пополнением - без пополнения 4.по валюте размещения -одновалютные -мультивалютные 5.в зависимости от субъекта депозитных отношений -депозиты для фл -депозиты для юл

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 2451; Нарушение авторского права страницы

,

,  ,

,