|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Группировка доходов организации при формировании налогооблагаемой прибыли предприятия.

В соответствии с Налоговым Кодексом РФ выручка включает следующие виды доходов: 1. Доходы от реализации. 2. Внереализационные доходы. 3. Указанные доходы, которые не учитываются при определении налогооблагаемой базы. Структура доходов организации представлена в схеме 5.1.

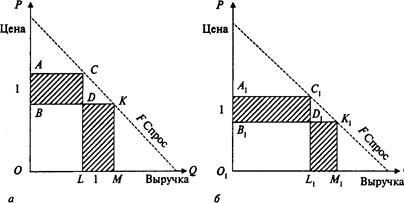

Схема 5.1. Структура доходов организации. 4.5. Планирование выручки от реализации продукции (услуг). В процессе финансово-хозяйственной деятельности финансовые службы предприятия могут осуществлять планирование выручки от реализации продукции на предстоящие год, квартал. Годовое планирование выручки эффективно при стабильной экономической ситуации. В условиях нестабильности, когда соотношение спроса и предложения подвержено труднопрогнозируемым изменениям и законодательно установленные правила поведения юридических лиц в налоговой, кредитной и финансовой сферах постоянно меняются, годовое планирование затруднено и не является объективным ориентиром для предприятия. Поэтому для определения прибыли, возможно, и необходимо квартальное планирование. Оперативное планирование выручки используется для контроля за своевременностью поступления денег за отгруженную продукцию на денежные счета предприятия. Общая сумма выручки от основной деятельности включает в себя выручку от реализации продукции, выручку от выполненных работ и выручку от оказанных услуг промышленного и непромышленного характера. Для определения выручки от реализации продукции необходимо знать объем реализации продукции в действующих ценах без налога на добавленную стоимость, акцизов, налога с продаж (если имеет место налично-денежная выручка), торговых и сбытовых скидок и экспортных тарифов для экспортируемой продукции. Выручка от выполненных работ и оказанных услуг определяется исходя из объема выполненных работ и соответствующих расценок и тарифов. Существуют два метода определения плановой выручки: метод прямого счета и расчетный. 1. Метод прямого счета основан на гарантированном спросе. Предполагается, что весь объем произведенной продукции приходится на предварительно оформленный пакет заказов. Это наиболее достоверный метод планирования выручки, когда план выпуска и объем реализации продукции заранее увязаны с потребительским спросом, известен необходимый ассортимент и структура выпуска, установлены соответствующие цены. Тогда выручку от реализации (В) можно определить по следующей формуле: В=Р-Ц, где Р — объем сопоставимой реализованной продукции; Ц— цена единицы реализованной продукции. Как правило, в условиях рыночных отношений большинство предприятий не имеет гарантированного спроса на весь объем произведенной продукции. Для оптимизации затрат и роста финансовых результатов предприятие должно прилагать усилия к увеличению выпуска продукции, расширению его ассортимента, производства принципиально новых по потребительским качествам товаров. Следовательно, объемы заказов на производимую продукцию подвержены колебаниям, предприятия вынуждены проводить ежедневную работу по расширению рынка для своей продукции. 2. В этих условиях для планирования выручки применяется расчетный метод, основой которого является объем реализуемой продукции, корректируемый на входные и выходные остатки. Планирование выручки от реализации продукции осуществляется по аналогии с планированием затрат на производство и реализацию продукции: В = Он + Т— 0к, где Он – нереализованные остатки готовой продукции на начало планируемого периода; Т – товарная продукция, предназначенная к выпуску в планируемом периоде; Ок – остатки нереализованной готовой продукции на конец планируемого периода. При планировании остатков готовой продукции на начало планируемого периода не имеется исчерпывающих данных о фактической величине остатков, поэтому в расчет принимаются ожидаемые остатки нереализованной продукции. Их стоимость в ценах реализации определяется с помощью коэффициента пересчета, который равен частному от деления объема продукции в ценах отчетного периода на производственную себестоимость продукции этого периода. Ожидаемые остатки на начало планируемого периода при кассовом методе учета выручки состоят из готовой продукции на складе, в том числе товаров отгруженных, документы по которым не переданы в банк; товаров отгруженных, срок оплаты которых не наступил; товаров отгруженных, но не оплаченных в срок; товаров на ответственном хранении у покупателей ввиду отказа от акцепта. При планировании остатков нереализованной готовой продукции на складе исходят, прежде всего, из их фактического наличия, а в случае отсутствия текущих данных — на последнюю отчетную дату, и ожидаемого выпуска товарной продукции с учетом ее реализации в соответствии с имеющимися заказами на начало планируемого периода. Планирование остатков товаров отгруженных, срок оплаты которых не наступил, производится на основе анализа структуры, графиков, способов платежа по заключенным договорам, а также сложившихся сроков документооборота для внутригородских и иногородних расчетов и расчетов в валюте при ведении внешнеэкономической деятельности. Планирование остатков товаров отгруженных, но не оплаченных в срок, и товаров, находящихся на ответственном хранении у покупателя на начало планируемого периода, опирается на оперативные данные о причинах неплатежей и принимаемых мерах по их сокращению. На конец планируемого периода остатки нереализованной продукции состоят из остатков готовой продукции на складе и товаров отгруженных, срок оплаты которых не наступил. Остатки готовой продукции на складе на конец планируемого периода определяются исходя из необходимости их накопления для выполнения договорных обязательств, срок действия которых находится за пределами планируемого периода, условий реализации и других причин. На величину выручки от реализации продукции, работ, услуг влияют следующие факторы, непосредственно зависящие от деятельности предприятия: • в сфере производства: объем производства, его структура, ассортимент выпускаемой продукции, ее качество и конкурентоспособность, ритмичность производства; • в сфере обращения: уровень применяемых цен, ритмичность отгрузки, своевременное оформление платежных документов, соблюдение договорных условий, применяемые формы расчетов. К числу факторов, не зависящих от деятельности предприятия, можно отнести нарушения договорных условий поставки предприятию материально-технических ресурсов, перебои в работе транспорта, несвоевременная оплата продукции вследствие неплатежеспособности покупателя. В условиях стабильного развития экономики, когда можно с достаточной достоверностью предсказать поведение экономических субъектов в планируемом периоде, применяются аналитические методы прогнозирования оптимальной выручки. В качестве примера рассмотрим два графика (рис. 5.1).

Рис. 5.1. Зависимость цен, выручки и потребительского спроса На графиках показана зависимость между применяемыми ценами, выручкой и потребительским спросом. Прямая Р характеризует изменение спроса на произведенную продукцию в зависимости от уровня цен. Видно, что зависимость обратно пропорциональная, т. е. чем выше уровень цен, тем ниже спрос и наоборот. Если установлена цена Ро, то графически весь объем планируемой выручки заключен в четырехугольник ВОМК (рис. 5.1, а) и В1О1М1К1(рис. 5.1, б). Что произойдет, если увеличить цены на выпускаемую продукцию? Тогда рост цен приведет к увеличению выручки на величину, эквивалентную четырехугольнику АВDС и А1В1D1С1, но одновременно уменьшит ее на величину, соответствующую четырехугольникам КМLD и K1M1L1D1,. Задачей аналитического прогноза является оценка изменения объема выручки в зависимости от других факторов, в нашем случае от цены при данном спросе. На графиках видно, что в первом случае при увеличении цены предприятие ощутимо потеряет в выручке, а во втором, наоборот, приобретет. Для оценки возможных последствий в области планируемых ценовых решений используют показатель эластичности спроса. Эластичность измеряет взаимодействие между экономическими показателями. Предположим, что изменение цены в обоих случаях происходило на одинаковую величину. На графиках видно, что процентное изменение цен разное, во втором случае большее, чем в первом. Аналогичный вывод можно сделать и относительно изменений объема выручки. Эластичность спроса (Э) в нашем случае определяется по формуле: Э = % изменения В: % изменения Ц, где В—выручка; Ц—цена. Спрос считается эластичным, если его эластичность больше единицы и наоборот. Если спрос на выпускаемую продукцию эластичен, то повышение цены на единицу приведет к снижению суммарного объема выручки, и если спрос неэластичен, то имеется возможность увеличения цен на выпускаемую продукцию для достижения максимальной выручки. Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 857; Нарушение авторского права страницы