|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сравнительная характеристика государственных и негосударственных страховых фондов

Как экономическая категория страхование характеризуется рядом специфических признаков: — возникновением денежных перераспределительных отношений, обусловленных наличием страхового риск, реализация которого способна нанести какой-либо ущерб (убытки); — вероятностью наступления страховых случаев, влекущих нанесение материального ущерба имуществу, а также вреда жизни и здоровью граждан; — с разложением нанесенного ущерба между страхователями или застрахованными лицами (при этом формирование и распределение страхового фонда носит замкнутый характер, т.е. возмещение убытков осуществляется только среди участников страховых отношений исходя из солидарности участия всех страхователей в страховом возмещении отдельных пострадавших); — перераспределением ущерба во времени и пространстве (в силу неизвестности и вероятности наступления страхового события оно может наступить через длительное время либо не наступить вообще, что позволяет накапливать фонд в благоприятные годы для возмещения чрезвычайного ущерба в неблагоприятное время. Кроме того, территориальное перераспределение страхового фонда тем эффективнее, чем больше территория и количество субъектов и объектов охвачено страхованием); — возвратностью мобилизованных в страховой фонд средств (это означает, что все мобилизованные в страховой фонд средства возвращаются страхователям при наступлении страховых случаев в течение принятого в расчет времени в том же территориальном масштабе; возврату не подлежат лишь суммы, включенные в накладные расходы); — страхование предусматривает эквивалентность отношений страхователя и страховщика, прибыльность страховой деятельности в условиях рыночной экономики. Анализ рассмотренных особенностей перераспределительных отношений, возникающих при страховании, позволяет сформулировать следующее его определение. Страхование представляет собой совокупность особых замкнутых перераспределительных отношений между его участниками, которые состоят в формировании за счет денежных взносов целевого страхового фонда, предназначенного для возмещения причиненного ущерба участвующим в этих отношениях лицам в связи с наступлением страховых случаев. Экономическая сущность страхования, отраженная в данном определении, проявляется в его (страховании) функциях, которые являются внешними формами, позволяющими выявить особенности страхования как звена финансовой системы. Свою экономическую сущность категория финансов выражает, прежде всего, через распределительную функцию. В страховании эта функция проявляется через специфические черты, которые можно рассматривать как самостоятельные функции страхования: рисковая, предупредительная, восстановительная, сберегательная, контрольная. На уровне макро-, мезо- и микровоспроизводства через страхование финансовые последствия определенных рисков перекладываются на страховые компании, что выражается в его основной — рисковой функции. Предупредительная функция страхования заключается в том, что страховая организация вправе использовать временно свободные денежные средства страхователей на проведение мероприятий по уменьшению степени риска. Для этих целей формируется фонд, средства которого направляются на организацию безопасности того или иного рода деятельности (противопожарной, санитарно-эпидемиологической, безопасности движения и т.п.). Восстановительная (защитная) функция состоит в том, что при наступлении страхового случая осуществляется возмещение, ущерба, причиненного застрахованному лицу, за счет страхового фонда. В рамках сберегательной (накопительной)функции страхования происходит сбережение (накопление) денежных сумм (преимущественно по договорам страхования жизни), обусловленное потребностью в защите достигнутого достатка и благополучия. Наряду со свойственными страхованию специфическими функциями оно выполняет и общую функцию, присущую финансам в целом, — контрольную, которая заключается в государственном контроле за строгим целевым формированием и использованием средств страхового фонда, а также реализацией перечисленных выше функций страхования. В соответствии с этой функцией на основании законодательных и иных нормативных актов государственный орган (Росстрахнадзор) осуществляет финансовый страховой контроль и надзор за правильным проведением страховых операций.

Выводы Страхование – это создание целевых фондов денежных и иных средств, предназначенных для компенсации убытков, возникающих от неожиданно наступающих, случайных по своей природе, событий. К основным организационным формам страховых фондов относят: государственные фонды, фонды самострахования, фонды страховых компаний. Роль страхования в экономике проявляется посредством выполнения его функций: рисковой, предупредительной, восстановительной, сберегательной, контрольной. ТЕМА 2. ОСНОВНЫЕ ПОНЯТИЯ И ТЕРМИНЫ СТРАХОВАНИЯ. ПОНЯТИЕ РИСКА. РИСК-МЕНЕДЖМЕНТ

Страховые термины и понятия как отражение специфических страховых отношений. Классификация страховых отношений и группировка терминов. Страховые отношения, связанные с общими условиями страхования, и терминология для их описания: страховая защита и страховой интерес, объекты и предметы страхования, объем страховой ответственности и др. Страховые термины, связанные с формированием страхового фонда: страховая оценка, страховая стоимость, страховая сумма, страховая премия и страховой тариф, страховое поле и страховой портфель. Страховые термины, связанные с расходованием средств страхового фонда: страховой случай, страховой ущерб, убыточность страховой суммы. Международные страховые термины. Понятие риска в страховании. Риск как вероятностное распределение результатов деятельности; риск как вероятность отклонения фактических результатов от запланированных; риск как распределение вероятности ущербов. Измерение рисков: ожидаемое значение, дисперсия, стандартное отклонение, коэффициент вариации. Классификация рисков. Чистые и спекулятивные риски; фундаментальные и частные риски. Классы рисков. Признаки разграничения страхуемых рисков. Техническая единица страхования. Риск-менеджмент. Идентификация риска. Измерение риска. Контроль риска. Передача риска (трансфер) от страхователя к страховщику. Критерии страхуемости рисков: случайность распределения ущерба; оценка распределения ущерба; однозначность распределения; независимость страхуемых рисков; возможность оценки максимальной величины ущерба. Страховой портфель страховщика, его характеристики, влияние на ситуацию принятия решений. Страхование в системе управления рисками. Особенности риск-менеджмента при осуществлении страхования: на стадии заключения договора, в ходе его сопровождения, при возникновении страхового случая и урегулирования убытка.

В связи с проведением страхования возникает совокупность сложных специфических отношений, связанных с проявлением различных страховых интересов участников страхования, разнообразием подлежащих страхованию объектов, наличием широкого круга страховых случаев, охватываемых страхованием, и с другими факторами. Поэтому каждый страховой термин выделяет характерные черты и содержание определенной группы страховых отношений. Можно выделить три группы страховых отношений, выражаемых специфической страховой терминологией: 1) страховые отношения, связанные с проявлением специфических страховых интересов участников страхования, с определением наиболее общих условий страхования; 2) страховые отношения, связанные с формированием страхового фонда; 3) страховые отношения, связанные с расходованием средств страхового фонда. Кроме того, самостоятельную группу страховых отношений составляют международные термины. Здесь приведены лишь наиболее распространенные из них. Наиболее общие условия страхования выражают следующие страховые понятия и термины: 1) страховая защита – понятие, имеющее широкое и узкое смысловое значение: - при широкой трактовке – это экономическая категория, отражающая совокупность специфических распределительных и перераспределительных отношений, связанных с преодолением или возмещением потерь, наносимых материальному производству и жизненному уровню населения стихийными бедствиями и другими чрезвычайными событиями; - при узкой трактовке – это совокупность перераспределительных отношений по поводу преодоления и возмещения ущерба, наносимого конкретным объектам общественного производства; 2) страховой интерес – понятие, которое также может иметь два смысловых значения: - во-первых (широкий подход), это экономическая потребность, заинтересованность участвовать в страховании; - во-вторых (узкий подход), это страховая сумма, которой оценивается ущерб в связи с возможной гибелью или уничтожением имущества; 3) страховщик – это специализированная организация, проводящая страхование, принимающая на себя за определенную плату материальные последствия риска страхователя и возмещающая ущерб страхователю в случае наступления страхового случая; 4) страхователь – физическое или юридическое лицо, уплачивающее страховые взносы и вступающее в конкретные страховые отношения с передачей риска страховщику; в практике международного страхования его называют «полисодержатель»; 5) застрахованный – это физическое лицо, жизнь, здоровье, трудоспособность которого являются объектами страховой защиты по личному страхованию; 6) объекты и предметы страхования – подлежащие страхованию материальные ценности, гражданская ответственность, доход, а в личном страховании – жизнь, здоровье и трудоспособность граждан; 7) страховая ответственность (страховое покрытие) – это обязанность страховщика выплатить страховое возмещение или страховую сумму при оговоренных последствиях произошедших страховых случаев; В зависимости от числа страховых случаев, включаемых в объем страховой ответственности, различают широкий и ограниченный объем страховой ответственности. В практикемеждународного страхования термину «страховая ответственность» соответствует термин «страховое покрытие». 8) выгодоприобретатель (получатель) страхового возмещения или страховой суммы – это физическое или юридическое лицо, которому по условиям страхования предоставлено право на получение соответствующих денежных средств; 9) страховое свидетельство (страховой полис) – это документ, удостоверяющий факт страхования имущества или личного страхования. За рубежом страховой полис может быть ценной бумагой. Законодательство РФ не относит страховой полис к ценным бумагам. Рассмотрим термины, связанные с процессом формирования страхового фонда. Страховая оценка (страховая стоимость) – термин имущественного страхования, когда в качестве объекта страхования выступают материальные ценности, имеющие стоимость. Под страховой оценкой понимается определение стоимости объекта для целей страхования. В зависимости от условий страхования имущества страховая оценка может быть ниже действительной стоимости, но не должна быть выше первоначальной, восстановленной стоимости. Страховое обеспечение – это уровень страховой оценки по отношению к стоимости имущества, принятой для страхования. Выражается в процентах от указанной стоимости или нормируется в рублях на один объект страхования. Страховая сумма – это сумма денежных средств, на которую фактически застраховано имущество, жизнь, здоровье. По имущественному страхованию она является денежным выражением страхового обеспечения, причем в добровольном страховании по желанию страхователя ее можно устанавливать ниже страховой оценки. По добровольному личному страхованию эта сумма определяется только по желанию страхователя при заключении договора. Ее размер зависит, как правило, от материальных возможностей страхователя, поскольку тарифные ставки устанавливаются с каждых 100 рублей страховой суммы. Страховой тариф – это выраженная в рублях плата со ста рублей страховой суммы или процентная ставка от совокупной страховой суммы. В специальной литературе тариф называется также тарифной брутто-ставкой, состоящей из нетто-ставки, предназначенной для выплат страхового возмещения и страховых сумм, и нагрузки к нетто-ставке, включающей расходы на ведение дела, предупредительные мероприятия, прибыль. Страховая премия (страховой взнос, страховой платеж) –это плата в рублях с совокупной страховой суммы. Страховая премия исчисляется как произведение страхового тарифа на число сотен страховой суммы. Если тарифом является процентная ставка, то страховой взнос определяется как произведение этой ставки на совокупную страховую сумму, деленную на 100. В зависимости от условий страхования страховой взнос может быть разовым или уплачиваться периодически, в рассрочку. Срок страхования – это период времени, в течение которого застрахованы объекты страхования. Обязательное имущественное страхование является бессрочным и действует, пока эксплуатируется застрахованное имущество. По добровольному имущественному и личному страхованию срок страхования строго обусловлен договором. От срока страхования следует отличать срок действия страхования, который начинается с момента вступления договора страхования в силу после уплаты разового или первого взноса и заканчивается одновременно с окончанием срока страхования. Страховое поле – это максимальное количество объектов, которое можно застраховать. В имущественном страховании за страховое поле принимается либо число владельцев имущества, либо количество подлежащих страхованию объектов в данной местности. Страховое поле в личном страховании включает число физических лиц, с которыми могут быть заключены договоры, либо общую численность населения района, города, области, республики, либо число работающих на данном предприятии, в организации. Страховой портфель – это фактическое количество застрахованных объектов или действующих договоров страхования на данной территории или на предприятии. Под страховым портфелем может пониматься также сумма месячного страхового взноса по действующим договорам долгосрочного страхования жизни на определенную дату в данном регионе. Охват страхового поля – это показатель уровня развития страхования, вычисляемый как отношение страхового портфеля к страховому полю, выраженное в процентах. Страховой возраст – это возрастные группы, в пределах которых на страхование принимаются граждане или подлежит страхованию поголовье сельскохозяйственных животных. Например, договоры смешанного страхования жизни у нас заключаются с гражданами от 16 до 77 лет. С расходованием средств страхового фонда связаны следующие страховые термины. Страховой риск – это термин, имеющий четыре смысловых значения: 1) вероятность нанесения ущерба от страхового случая; 2) конкретный страховой случай, т.е. определенная опасность, от которой проводится страхование; 3) часть стоимости имущества, не охваченная страхованием и оставляемая тем самым на риске страхователя; 4) конкретные объекты страхования по их страховой оценке и степени вероятности нанесения ущерба. В этом понимании в зависимости от их страховой оценки различают крупные, средние и мелкие страховые риски, а также более опасные и менее опасные риски по степени вероятности их гибели или повреждения. Страховой случай – это фактически происшедшее событие, в связи с негативными или иными заранее оговоренными последствиями которого может быть выплачено страховое возмещение или страховая сумма. Страховой случай в имущественном страховании - это стихийные бедствия, пожары, аварии, взрывы и т.д. Страховой случай в личном страховании – дожитие до обусловленного срока или события, наступление несчастного случая, смерти и др. Несчастный случай – частная форма проявления страхового случая – внезапное событие, наносящее вред здоровью застрахованного и, как правило, связанное с получением им травматического повреждения. Если по условиям личного страхования за последствия несчастного случая подлежит выплате страховая сумма, то он называется страховым несчастным случаем. Страховой акт – это документ, оформленный в установленном порядке, подтверждающий факт и причину происшедшего страхового случая. В имущественном страховании он является основанием для расчета суммы ущерба и определения права страхователя на получение страхового возмещения. В личном страховании акт необходим для подтверждения факта и обстоятельств несчастного случая, связанного с работой или нахождением в пути, при страховании работников за счет организаций, по обязательному страхованию пассажиров. В других видах личного страхования для подтверждения несчастного случая страхового акта не требуется. Для этого используются медицинские документы. Страховой ущерб – это стоимость полностью погибшего имущества или обесцененной части поврежденного имущества по страховой оценке. Страховое возмещение (в личном страховании – страховая сумма) – это причитающаяся к выплате страхователю часть или полная сумма ущерба. Выкупная сумма представляет собой часть страховой суммы по дожитию, накопившуюся к моменту прекращения договора страхования жизни и выплачиваемую в связи с досрочным прекращением уплаты очередных взносов. Страховое сторно – это число досрочно прекращенных договоров страхования жизни в связи с неуплатой очередных взносов. Процент сторно – процентное отношение страхового сторно к расчетному страховому портфелю – дает показатель, который используется для оценки состояния работы по развитию страхования жизни. Под расчетным страховым портфелем понимается число действующих договоров страхования жизни на отчетную дату увеличенное на количество договоров, прекращенных за отчетный период в связи с дожитием, смертью и досрочным прекращением. Страховая рента – это регулярный доход страхователя (ежемесячный, ежегодный), связанный с получением пожизненной или временной пенсии (страховой ренты) за счет расходования внесенного в страховой фонд единовременного страхового взноса или накопления определенной суммы денежных средств регулярными взносами по добровольному или обязательному страхованию пенсии. Убыточность страховой суммы – это выраженное в рублях отношение совокупной величины страхового возмещения или выплаченных страховых сумм в масштабе области, республики или страны в целом к числу сотен соответствующей страховой суммы всех застрахованных объектов. Уровень выплат – это процентное отношение суммы выплат к поступившим страховым платежам, которое позволяет приближенно оценивать финансовые результаты проведения того или иного вида страхования. Перестрахование – это страхование страховщика.

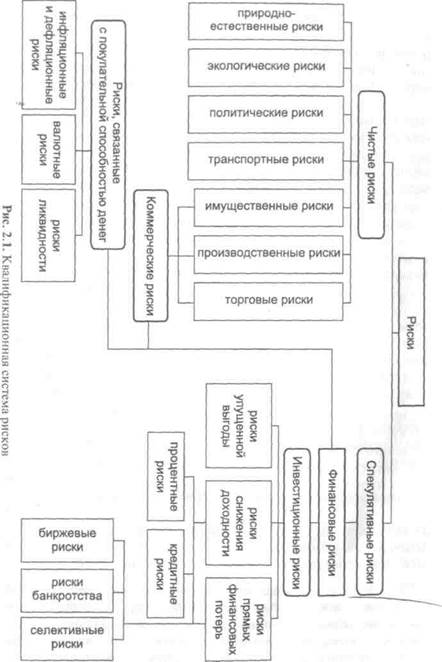

Под риском подразумевается возможная опасность потерь, вытекающая из специфики природно-климатических, экономических и социальных явлений. Наиболее емко следующее определение: риск — характеристика решения, принимаемого субъектом в ситуации, когда возможны альтернативы, которые содержат многие (более одного) исходы, существует неопределенность в отношении конкретного исхода и по крайней мере один из исходов опасен. Основные элементы данного понятия: явления — природные или социально-технические процессы, совокупность целенаправленных действий внешних субъектов или действия самого субъекта; опасности для субъекта — совокупность явлений, реализация которых способна нанести вред (ущерб) субъекту или его интересам, привести к его уничтожению или ограничению возможности эволюции; вред — последствия всякого повреждения, порчи, убытка, вещественного или нравственного, всякое нарушение прав или собственности, законное и незаконное; интерес — польза, выгода, прибыль. В целом можно сделать вывод, что риск как отдельное событие обладает двумя наиболее важными с точки зрения риск-менеджмента свойствами — неопределенностью (вероятностью) и ущербом, возникающим в результате реализации опасности. Традиционно в экономике под «риском» понимают вероятность (угрозу) потери части доходов или понесении дополнительных расходов в результате осуществления определенной финансово-хозяйственной деятельности. Фактор риска и необходимость покрытия возможного ущерба в результате его проявления вызывают потребность в страховании, в связи с чем риск является основой возникновения страховых интересов и отношений. В страховании он может рассматриваться в нескольких аспектах: как конкретное явление или совокупность явлений (событие или совокупность событий), при наступлении которых производятся выплаты из ранее образованного страхового фонда; в связи с конкретным застрахованным объектом, который понесет убытки (ущерб), т.е. неблагоприятные последствия от наступления страховых событий; как некоторая вероятность нанесения ущерба (получения убытков) объекту, принятому на страхование. Риск выступает объектом страхования, и его реализация посредством случайных событий или явлений означает возникновение страхового случая. Следует различать страховое событие и страховой случай: под первым понимают возможное причинение ущерба объекту страхования, а под вторым — реализованную возможность. Выделяют следующие критерии классификации рисков: классы объектов, которым угрожают риски; причины возникновения риска; возможность влияния на риски. К комплексным классам объектов риска относятся: рабочая сила; имущество; капитал; информация. По причинам возникновения выделяют риски, исходящие: от природных явлений — наводнение, град, землетрясение, эпидемии и т.п.; от социально-общественной среды — обман, преступление, нанесение непреднамеренного ущерба, а также непосредственно связанные с состоянием экономики: банковским процентом, инфляцией, валютными курсами и др.; из технической среды — отказ технического средства, его поломка, перерывы в технологических циклах и т.д. По возможности воздействия на риск можно выделить: экзогенные (внешние) риски, не подпадающие под влияние лица, принимающего решение, для которых могут быть уменьшены только последствия их реализации — ущербы (убытки); эндогенные (внутренние) риски, находящиеся в области влияния лица, принимающего решение, для которых может быть уменьшена вероятность их проявления и даже полностью исключена в некоторых случаях. Классификационная система рисков, характерных для экономической среды, включает группы, категории, виды, подвиды и разновидности рисков, которые схематично представлены на рис. 2.1. В зависимости от возможного результата (рискового события) различаются: чистые риски – возможность получения отрицательного или нулевого результата: природно-естественные, экологические, политические, транспортные и часть коммерческих рисков (имущественные, производственные, торговые); спекулятивные риски — возможность получения как положительного, так и отрицательного результата: финансовые риски. В зависимости от основной причины возникновения рисков (базисный или природный риск) они делятся на природно-естественные, экологические, политические, транспортные, коммерческие. Последние по структурному признаку делятся на: имущественные, связанные с вероятностью потерь имущества по причине кражи, халатности, перенапряжения технической и технологической систем и т.п.; производственные, связанные с убытком от остановки производства вследствие воздействия различных факторов, прежде всего с гибелью или повреждением основных и оборотных фондов (оборудование, сырье, транспорт и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии; торговые, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, непоставки товара и т.п. Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств) и подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски). Первые включают разновидности инфляционных, дефляционных, валютных рисков и рисков ликвидности. Под вторыми подразумеваются следующие подвиды рисков: риск упущенной выгоды — это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.); риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам и включает следующие разновидности: • процентные риски — опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными институтами, селинговыми компаниями в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам; • кредитный риск — опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору, к чему относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть разновидностью рисков прямых потерь. Риски прямых финансовых потерь включают следующие разновидности: биржевой риск, селективный риск, риск банкротства, а также кредитный риск. В страховании все риски разделяются на две группы: страховые и нестраховые (не включенные в договор страхования). Основные критерии страхового риска: риск должен носить случайный характер, при этом всем сторонам, участвующим в договоре страхования, заранее не известны конкретное время страхового случая и возможный размер причиненного ущерба; наступление страхового случая, выраженное в реализации риска, не должно быть связано с волеизъявлением страхователя или иного заинтересованного лица; факт наступления страхового случая не известен во времени и пространстве; случайность проявления данного риска возможно сопоставить с массой однородных объектов, т.е. вести статистическое наблюдение; страховой случай не должен иметь размеры катастрофического бедствия, т.е. не должен охватывать массу объектов в рамках крупной страховой совокупности, причиняя массовый ущерб; последствия реализации риска возможно объективно измерить и оценить в денежном выражении. Нестраховые риски — те, которые существуют объективно, но не могут быть включены в объем ответственности страховщика, т.е. приняты на страхование. К нестраховым рискам будет относиться часть экологических рисков (рисков загрязнения окружающей среды), которые не могут быть приняты на ответственность одной страховой компанией и, как правило, страхуются в пуле; риски, выражающиеся в противоправном поведении страхователей (нарушении правил дорожного движения, преступлении и др.); риски, связанные с проведением пари и лотерей и т.п. В зависимости от источника опасности выделяют риски, связанные с проявлением стихийных сил природы (землетрясения, сели, цунами и др.) и целенаправленным воздействием человека (кража, ограбление, акты вандализма и другие противоправные действия), а также смешанные риски, сочетающие перечисленные выше (например, эпидемия, преднамеренно вызванная специалистом-эпидемиологом).

По объему ответственности страховщика риски подразделяются на индивидуальные (например, перевозка и экспозиция шедевров живописи) и универсальные (например, часто встречающийся имущественный риск — кража). Виды потерь, возникающих в результате реализации перечисленных и других рисков: материальные, финансовые, трудовые, временные, престижа (репутации), ущерба экологии или здоровью. Управление риском является необходимым составляющим любой экономической системы (процесса), так как закономерна тенденция: размер риска прямо пропорционален получаемому доходу. Следовательно, от того, насколько эффективно организован процесс управления риском, зависит в целом и эффективность деятельности любого хозяйствующего субъекта, системы. Управление риском (риск-менеджмент) — многоступенчатый процесс, цель которого в уменьшении или компенсации ущербов для объекта при наступлении неблагоприятных событий. Минимизация ущерба и снижение риска — не адекватные понятия. Снижение риска означает либо уменьшение возможного ущерба, либо понижение вероятности наступления неблагоприятных событий. В то же время существуют различные финансовые механизмы управления, например страхование, которые обеспечивают компенсацию ущерба, никак не влияя ни на его размер, ни на вероятность наступления. Выделяют следующие основные этапы управления риском: анализ объекта риска, выявление риска, его оценка, выбор методов воздействия на риск, принятие решения, непосредственное воздействие на риск, контроль и корректировка результатов процесса управления. Анализ риска – начальный этап, имеющий целью получение необходимой информации о структуре, свойствах объекта в настоящее время, изменении его состояния в будущем. Выявление риска предполагает характеристику имеющихся рисков объекта, т.е. их качественное описание и определение. Оценка – это определение количественных характеристик выявленных рисков: вероятности и размера возможного ущерба. На этом этапе формируется набор сценариев развития неблагоприятных ситуаций; строятся функции распределения вероятности наступления ущерба. Выявление и оценка тесно связаны между собой, и не всегда представляется возможным разделить их на самостоятельные части. Более того, процесс может идти в противоположном направлении: от оценки к выявлению, например, в случае уже наступивших убытков для выяснения их причин. На этапе выбора метода воздействия на риски планируется минимизация возможного ущерба в будущем, для чего применяются различные способы и методы его уменьшения. Выбор методов воздействия на риск должен происходить в сравнении их эффективности, в том числе с учетом комплексных комбинаций различных методов. Процесс непосредственного воздействия на риск представлен в четырех основных способах: исключении, снижении, сохранении и передаче риска. Исключение риска предполагает отказ от любых действий и мероприятий, связанных с данным риском. Снижение риска подразумевает уменьшение либо размеров возможного ущерба, либо вероятности наступления неблагоприятных событий; важную роль при этом играют предупредительные мероприятия. Для снижения рисков экономической среды применяются различные приемы: диверсификация – процесс распределения средств (капитала) между различными объектами вложения, направлениями использования; приобретение дополнительной информации; лимитирование — установление лимита (предела) расходов, продаж, кредита и т.п. Сохранение риска в существующем состоянии означает либо отказ от любых воздействий, направленных на компенсацию ущерба, либо создание специальных резервных фондов, из которых будет производиться возмещение убытков при наступлении неблагоприятных событий. Последний подход получил название самострахования. Меры по передаче риска означают передачу ответственности за него третьим лицам при сохранении существующего уровня данного риска. После выбора оптимальных способов воздействия на конкретные риски появляется возможность сформировать общую стратегию управления всем комплексом рисков предприятия. Это этап принятия решений, на котором определяются требуемые финансовые и трудовые ресурсы, происходят постановка и распределение задач среди менеджеров, осуществляется анализ рынка соответствующих услуг, проводятся консультации со специалистами. Заключительный этап риск-менеджмента — контроль и корректировка результатов реализации выбранной стратегии с учетом полученных результатов и появлением новой информации. В результате сложного взаимодействия индивидуальных характеристик лица, принимающего решение: установок на перестраховку или авантюризм, азарта или консерватизма, финансовых возможностей, эффективности предпринятых мер – выбираются наиболее оптимальный метод воздействия на риск и приемы его снижения, в числе которых — страхование. Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 3896; Нарушение авторского права страницы