|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Страхование от несчастных случаев

Несчастный случай - одномоментное случайное воздействие следующих внешних факторов: - действие электрического тока, удар молнии солнечный удар; - нападение злоумышленников или животных; - падение какого-либо предмета или самого застрахованного; - случайное попадание в дыхательные пути инородного тела; - случайное острое отравление химическими веществами, растениями, пищевыми продуктами; - травмы, полученные при движении транспорта или при пользовании машинами, механизмами, оружием и инструментами. Не относятся к несчастным случаям любые формы острых, хронических и наследственных заболеваний (инсульт, инфаркт), инфекционные заболевания, пищевая токсикоинфекция (дизентерия, сальмонеллез). Страховщик имеет право отказать в заключении договора в отношении следующих лиц: - инвалиды 1 и 11 группы; - лица, употребляющие наркотики или токсические вещества, страдающие алкоголизмом; - лица со стойкими психическими расстройствами, состоящие на учете. Страховщик вправе ограничить возраст застрахованного или провести предварительное медицинское обследование для оценки состояния здоровья застрахованного. Страховыми случаями являются несчастные случаи, которые привели к: - травматическому повреждению; - временной утрате трудоспособности; - постоянной утрате трудоспособности с установлением инвалидности (страховое возмещение выплачивается в следующих размерах: 1 группа - 100% страховой суммы, 11 группа - 75%, 111 группа - 50%); - смерти застрахованного (размер страховой выплаты составляет 100% страховой суммы). В остальных случаях страховое возмещение составляет определенный процент от страховой суммы в соответствии с " Таблицей страховых выплат", принятой в данной страховой компании. Страховая выплата осуществляется на основании письменного заявления, к которому прилагаются следующие документы: - страховой полис; - справка лечебного учреждения, заключение медико-социальной экспертизы или судебно-

Таблица страховых выплат при утрате застрахованным лицом общей трудоспособности в результате несчастного случая (фрагмент)

медицинской экспертизы (в случае смерти); -больничный лист; - свидетельство о смерти; - акт о несчастном случае. События не являются страховыми случаями, если они произошли в результате: - воздействия ядерного взрыва, радиации или радиоактивного заражения; - военных действий; - народных волнений, забастовок, гражданской войны; - умышленных действий и других, предусмотренных законом случаев.

Лекция 10 Страхование имущества юридических лиц (2 часа)

План лекции: 10.1 Сущность имущественного страхования 10.2 Страхование имущества предприятий и организаций

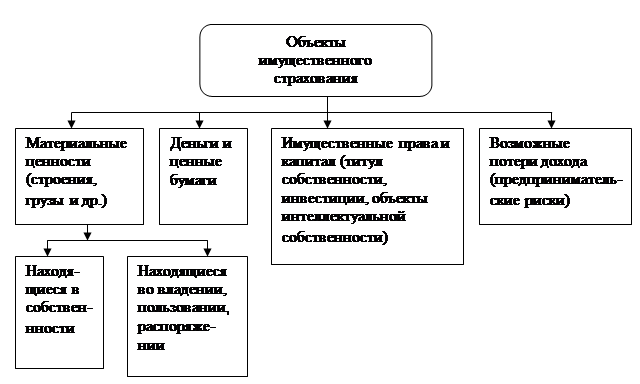

10.1 Сущность имущественного страхования Имущественное страхование – это отрасль страхования, в которой объектом страховых отношений выступают различные материальные ценности, а также имущественные права. Под имуществом понимается совокупность вещей и материальных ценностей, состоящих в собственности и оперативном управлении физического или юридического лица. Кроме этого в состав имущества входят деньги и ценные бумаги, а также имущественные права на получение вещей. Таким образом, может быть застраховано имущество: - находящееся в собственности; - находящееся во владении, пользовании, распоряжении. Выделяют следующие виды имущественного страхования: - страхование материальных ценностей (строений, оборудования, транспортных средств, грузов и т.д.); - страхование имущественных прав и капитала (титула собственности, инвестиций, интеллектуальной собственности и др.); - страхование от возможных потерь дохода и непредвиденных расходов (на случай перерывов в производстве, вынужденных расходов, нарушения обязательств контрагентами и т.п.).

Рисунок 10.1 – Объекты имущественного страхования

Назначение имущественного страхования – возмещение материального ущерба, возникшего в результате страхового случая. Имущественное страхование преследует следующие цели: - возмещение прямого фактического ущерба; - восстановление погибших или поврежденных объектов; - проведение мероприятий по предотвращению или снижению потерь, обеспечению сохранности имущества. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность. Договор страхования имущества заключается сроком на один год или менее (от двух до 11 месяцев), при этом страховой тариф уменьшается пропорционально сроку. Факт заключения договора удостоверяется страховым полисом, к которому прилагается выписка из правил страхования. Договор вступает в силу при уплате страхового взноса в установленный период. Страховая сумма – это денежная сумма оценки стоимости имущества, определенная договором, исходя из которой, устанавливаются размеры страхового взноса и страхового возмещения. Имущество может быть застраховано по его полной стоимости или частично, но не менее 50% от балансовой стоимости. Страховая сумма не может превышать действительной стоимости имущества на момент заключения договора. Стороны не могут оспаривать страховую стоимость имущества, за исключением случая, когда страховщик докажет, что намеренно был, обманут страхователем. При заключении договора страхования имущества, страховщик вправе провести осмотр имущества, а при необходимости назначить экспертизу, с целью установления действительной стоимости. Без осмотра может быть застраховано имущество на сумму до 150 тыс. руб. Если страховая сумма, определенная договором, превышает действительную стоимость, то договор является не действительным в части превышения. Основным документом для решения вопроса о страховой выплате является акт гибели или повреждения имущества, который составляется специальными органами или самим страховщиком. В случае, когда страхователь заключил договор с несколькими страховщиками, то общая страховая сумма не должна превышать действительной стоимости имущества. Для целей страхования все имущество классифицируется по видам хозяйствующих субъектов. Различают имущество: 1. промышленных предприятий и организаций. 2. сельскохозяйственных предприятий. 3. имущество граждан.

10.2 Страхование имущества предприятий и организаций Юридические лица могут застраховать как имущество, принадлежащее им на правах собственности (кроме транспортных средств), так и имущество, находящееся в аренде, на правах распоряжения или пользования, а также имущество, являющееся предметом залога (лизинга). Имущество, принадлежащее предприятию на правах собственности, может быть застраховано по Основному договору. Имущество, принятое от других организаций для ремонта, хранения, перевозки, переработки, страхуется на условиях Дополнительного договора. Дополнительный договор не может существовать без основного и не может выходить за пределы его действия по срокам. Объектами страхования являются: - здания, постройки и сооружения (гаражи, хранилища, склады, навесы, крытые площадки, ограждения и т.д.), включая стоимость отделки и ремонта; - инженерные коммуникации; - оборудование основных и вспомогательных производств ( системы, аппараты, приборы, различное электронное оборудование и оргтехника, станки, передаточные и силовые машины и иные механизмы и приспособления производственно - технологического назначения); - инструменты, инвентарь и предметы интерьера (отделка, мебель, электробытовые приборы и др.); - товарно-материальные ценности (запасы материалов, сырья, полуфабрикатов, готовой продукции); - объекты незавершенного производства и капитального строительства; - наличные деньги в национальной и иностранной валюте, находящиеся в кассовых аппаратах, сейфах, банкоматах, денежных хранилищах; - драгоценные камни - природные алмазы, изумруды, рубины, сапфиры и александриты, а также природный жемчуг в сыром (естественном) и обработанном виде; - драгоценные металлы - аффинированные драгоценные металлы: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий), соответствующие государственным и отраслевым стандартам Российской Федерации или международным стандартам качества - стандартные, мерные и слитки иностранного производства. Объекты, не подлежащие страхованию: 1. Акции, облигации другие ценные бумаги. 2. Рукописи, планы, чертежи и иные документы; бухгалтерские и деловые книги. 3. Марки, монеты, картины, коллекции и другие произведения искусства. 4. Модели, макеты, образцы, формы. 5. Технические носители компьютерной информации. 6. Взрывчатые, легко воспламеняющиеся вещества. 6. Сельскохозяйственные животные, птицы. 7. Урожай сельскохозяйственных культур. 8. Здания, сооружения, находящиеся в аварийном состоянии. 9. Имущество, находящееся в опасной зоне. 10. Чужое имущество, находящееся на предприятии без оформления договора. Имущество считается застрахованным только в тех помещениях, местонахождение которых указано в договоре. Если территория нахождения имущества изменяется, то страхователь обязан в течении 3-х суток уведомить Страховщика в письменной форме, в противном случае договор страхования в отношении данного имущества не действует. Для определения страховой суммы и величины ущерба, необходима оценка стоимости имущества на момент заключения договора (для страховой суммы) и на момент гибели или повреждения (для величины ущерба и страховой выплаты). Стоимость имущества оценивается: · для основных фондов - по балансовой стоимости (на момент заключения договора) с учетом износа; · оборотные фонды (товарно-материальные ценности, быстроизнашивающиеся инструмент, инвентарь, запчасти) - по фактической стоимости (по средним рыночным ценам или ценам собственного производства); · незавершенное производство и капитальное строительство- по фактически производственным затратам на момент страхового события на основании сметы затрат; · имущество, принятое от другой организации- по фактической стоимости, указанной в акте приемки, но не выше действительной стоимости; · наличные деньги в иностранной валюте– по курсу Центрального Банка РФ. Страховая премия уплачивается единовременно (при заключении договора) или в рассрочку: 50% при заключении договора, остальные 50% в течение 4-5 месяцев. Страховые тарифы устанавливаются индивидуально в каждом конкретном случае. В промышленности они дифференцированы по отраслям производства и преимущественно зависят от следующих факторов: - общее состояние зданий, сооружений, оборудования и коммуникаций; - возраст объектов страхования; -противопожарное состояние объектов и наличие на предприятии мероприятий по минимизации (ликвидации) аварийных ситуаций; - наличие по соседству с предприятием опасных производств; - геотерриториальное расположение предприятия; - размер страховой суммы; - размер франшизы; - квалификация персонала и оценка менеджмента предприятия. Базовые страховые тарифы, % от страховой суммы (в год): Административные и производственные здания и офисные помещения…………………………………………….0, 07 – 0.5 Производственное оборудование………………………………0, 15 – 0, 45 Офисное оборудование, оргтехника, мебель………………….0, 15 – 0, 45 Товары в обороте, запасы готовой продукции и сырья………0, 11 – 0, 39 В период действия договора страхования по согласованию сторон в него могут быть внесены изменения в части размера страховой суммы, а также видов риска, по которым производится страхование. Страхователь обязан уведомить страховщика обо всех произведенных изменениях. Увеличение страховой суммы оформляется дополнением к договору страхования с уплатой дополнительного страхового взноса, исчисленного исходя из числа полных месяцев, оставшихся до конца действия договора. При этом неполный месяц принимается за полный. Страховые случаи. Основной пакет рисков включает: - пожар, удар молнии; - техногенный взрыв (взрыв паровых котлов, газовых хранилищ, газопроводов, машин, аппаратов и др.); - стихийные бедствия (наводнения, землетрясение, ураган, сели, оползни и др.) - аварии отопительной, водопроводной и других систем водоснабжения; - хищения (кражи, грабежи, разбои); - противоправные действия третьих лиц; - падение летающих аппаратов и их обломков; - наезд наземных транспортных средств. В договоре (по усмотрению страховщика) могут быть предусмотрены дополнительные риски: - бой оконных стекол, зеркал, витрин и др.; - проведение погрузочно-разгрузочных работ; - ущерб от поломки оборудования; - убытки по расчистке территории; - убытки от перерыва в производстве в результате страхового случая.

Лекция 11 Страхование имущества физических лиц (2 часа) План лекции: 11.1 Страхование имущества граждан (физических лиц) 11.2 Определение и выплата страхового возмещения в имущественном страховании

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1093; Нарушение авторского права страницы