|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Износ и амортизация основных средств. Амортизация основных средств

Основные средства в процессе производственного функционирования изнашиваются, в связи с чем изменяются их техникоэкономические и качественные показатели. Физический износ основных средств представляет собой изменение механических, физических, химических и других свойств материальных объектов. Основными факторами физического износа являются: режим эксплуатации; качество материалов, из которых изготовлены основные средства; порядок содержания и уход за ними; качество ремонта; уровень квалификации рабочих; уровень использования (влажность, температура, запыленность) Основные средства претерпевают не только физический, но и моральный износ. Сущность морального износа состоит в том, что средства труда остаются работоспособными, но эксплуатация их становится экономически нецелесообразной раньше, чем наступает физический износ, до окончания срока полезного использования, В наибольшей степени моральный износ свойствен активной части основных средств – машинам и оборудованию и обусловлен научно- техническим прогрессом. Возмещение износа основных средств в натуральном виде осуществляется с помощью ремонтов и замены новыми их видами, в стоимостном – через амортизацию [1]. Амортизация – процесс постепенного перенесения стоимости основных средств на себестоимость произведенной с их помощью продукции. Амортизация осуществляется для накопления денежных средств с целью последующего полного или частичного восстановления основных средств. Часть стоимости основных средств, включаемая посредством амортизации в себестоимость продукции, представляет собой амортизационные отчисления. Последние определяются на основе норм амортизации, которые показывают, какую часть стоимости объектов основных средств необходимо в расчетном периоде перенести на себестоимость готовой продукции (работ, услуг). Величина годовой нормы амортизации зависит от срока полезного использования и метода начисления амортизации.

11. Амортизационная политика предприятия. Методы начисления амортизации. Амортизационная политика предприятия – это совокупность и критерии выбора методов начисления амортизационной отчислений в соответствие с нормативно-правовыми документами и целями предприятия. Способы и методы начисления амортизации устанавливаются предприятием самостоятельно по каждому объекту основных средств и отражаются в учетной политике, разрабатываемой субъектом хозяйствования на каждый финансовый год. Различают следующие методы исчисления амортизации: линейный, ускоренный (нелинейный) и производительный. Линейный метод заключается в равномерном (по годам) начислении амортизации на протяжении срока полезного использования объекта основных средств. Годовая сумма амортизационных отчислений определяется путем умножения первоначальной стоимости на принятую годовую норму амортизационных отчислений. Погашение стоимости происходит ежегодно равными частями в течение всего срока полезного использования. Норма амортизационных отчислений рассчитывается на предприятии как величина, обратная сроку полезного использования объекта

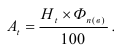

Т пи – срок полезного использования, лет. Годовая сумма амортизационных отчислений А г для конкретного объекта основных средств рассчитывается по формуле

Методы ускоренной амортизации применяются в случаях, когда стоимость объекта под воздействие морального износа может сокращаться существенно быстрее, чем в ходе его физического устаревания. Ускоренный метод предполагает неравномерное (по годам) начисление амортизации в течение срока полезного использования объекта основных средств. В первые годы эксплуатации большая часть стоимости объекта амортизации включается в себестоимость продукции. По мере увеличения срока эксплуатации основных средств годовая сумма амортизационных отчислений уменьшается. Наиболее распространенными методами ускоренной амортизации являются метод суммы чисел лет и метод снижающегося остатка. Метод суммы чисел лет состоит в том, что для каждого года эксплуатации объекта основных средств рассчитывается своя норма амортизационных отчислений

где t о – остающейся срок эксплуатации, лет; СЧЛ – сумма чисел лет срока полезного использования объекта. При переходе от одного года к другому числитель этой дроби сокращается на единицу. В общем виде сумма чисел лет рассчитывается по формуле

При методе уменьшающегося остатка норма амортизации оп- ределяется как единица, деленная на срок полезного использования объекта и умноженная на коэффициент ускорения k (от 1 до 2, 5). Годовая сумма амортизационных отчислений АО, рассчитывается по формуле

где А t – сумма накопленных амортизационных отчислений за весь период эксплуатации объекта основных средств, руб.; Ф п(в) – первоначальная (восстановленная) стоимость объекта основных средств, руб. В последний год начисления амортизации годовая величина амортизационных отчислений равна разности между первоначальной стоимостью объекта и суммой начисленного износа за все предшествующие годы [1]. Производительный способ начисления амортизации объекта основных средств заключается в начислении амортизации исходя из амортизируемой стоимости объекта и отношения использованного ресурса в текущем году к ресурсу объекта, определенному исходя из его технических характеристик. [4]. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 699; Нарушение авторского права страницы

где Н а – норма амортизации, %;

где Н а – норма амортизации, %;  где Ф п – первоначальная стоимость объекта, тыс, руб. [4].

где Ф п – первоначальная стоимость объекта, тыс, руб. [4].

где Т пи – срок полезного использования объекта, лет. Амортизационные отчисления в году t определяются по формуле

где Т пи – срок полезного использования объекта, лет. Амортизационные отчисления в году t определяются по формуле