|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Комбинированный анализ технических факторов

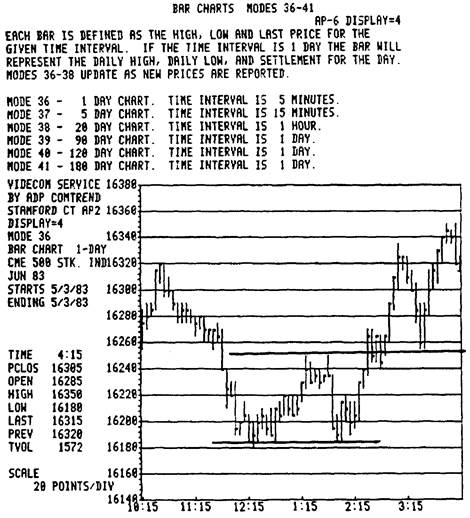

Наиболее эффективным способом использования этих технических инструментов является их комбинированный анализ. Следует напомнить читателю, что выбор наилучшего времени вхождения в рынок осуществляется трейдером после того, как он принял решение открыть ту или иную позицию. Сейчас мы рассматриваем исключительно проблемы поиска момента начала действий, а не анализа направления рынка. При получении сигнала к покупке трейдер желает войти в рынок по наиболее выгодной цене. Предположим, цены падают в 40-60%-ную зону покупки, где расположен уровень уверенной поддержки и/или потенциальный пробел поддержки. Предположим далее, что вблизи находится значительная восходящая линия тренда. При комбинированном анализе всех этих факторов можно значительно улучшить расчет времени открытия и закрытия позиций. Открывать длинные позиции следует вблизи уровня поддержки, но необходимо тут же выйти из игры при прорыве этого уровня. При нисходящей тенденции продавать нужно как можно ближе к уровню сопротивления, соответственно покидая рынок в тот момент, когда уровень сопротивления оказывается прорван. В качестве сигнала к покупке можно также использовать пересечение нисходящей линии тренда, проведенной над максимумами корректирующего падения цен. Соответственно, при нисходящей тенденции прорыв восходящей линии тренда, соответствующей корректирующему оживлению цен, представляет собой сигнал к открытию коротких позиций. ТЕХНИЧЕСКИЕ ФАКТОРЫ И ПРИНЦИПЫ УПРАВЛЕНИЯ КАПИТАЛОМ - КОМБИНИРОВАННЫЙ ПОДХОД Помимо технических факторов, принципы эффективного управления капиталом также должны учитываться при определении уровней защитной приостановки. Вернемся к примеру " золотого" рынка. Предположим, трейдер решил купить золото по цене, приблизительно равной 300 долларов. При размере капитала 100000 долларов он может вложить в сделку только 10000 долларов (10% от общего капитала). С учетом размера гарантийного взноса, составляющего 2500 долларов, наш трейдер может купить только четыре контракта. Максимальный риск составляет 5%, или 5000 долларов. Следовательно, стоп-приказ на всю позицию необходимо разместить таким образом, чтобы в случае неудачной сделки убытки не превысили бы 5000. Выбор уровня защитной приостановки определяется сочетанием ограничений, налагаемых на трейдера критериями управления капиталом, с одной стороны, и местоположением уровней поддержки или сопротивления на графике, с другой. Предположим, трейдер купил контракты по цене 301 доллар. Судя по графику, ближайший уровень поддержки находится на одиннадцать долларов ниже, то есть на уровне 290 долларов. Если разместить защитный стоп-приказ на продажу на уровне 289 долларов (ниже поддержки), то риск по каждому контракту составит 1200 долларов (12 долларов х 100). Общий риск по всем четырем контрактам составит 4800 долларов (4 х 1200 долларов) и не превысит ограничения, налагаемого критериями управления капиталом (5000 долларов). Если бы ближайший уровень поддержки был на 15 долларов ниже цены сделки, то риск по каждому контракту составлял бы уже 1600 долларов. В этом случае трейдер смог бы приобрести не четыре, а только три контракта - чтобы не выйти за предел в 5000 долларов. Трейдер оказывается в более выгодном положении, если уровень поддержки находится ближе к цене покупки. Например, если бы стоп-приказ можно было разместить всего лишь на пять долларов ниже (при этом риск по каждому контракту составил бы 500 долларов), то трейдер смог бы купить десять контрактов, не превышая пятитысячного ограничения. Конечно, покупка сразу десяти контрактов нарушает правило десяти процентов, но здесь возможен некоторый компромисс. Чем ближе расположен защитный стоп-приказ, тем большую позицию можно открыть, и наоборот. Некоторые трейдеры, определяя уровень защитной приостановки, руководствуются исключительно критериями управления капиталом. Тем не менее, необходимо, чтобы защитный уровень устанавливался над надежным уровнем сопротивления - для короткой позиции, или под надежным уровнем поддержки -для длинной. Исключительно полезными для поиска ближайших уровней поддержки и сопротивления могут оказаться внутридневные графики. ТИПЫ БИРЖЕВЫХ ПРИКАЗОВ Важным компонентом торговой тактики является правильный выбор типа приказа, который клиент отдает брокеру. Мы рассмотрим только основные типы биржевых приказов: приказ " по рыночной цене", " лимитированный приказ", " стоп-приказ", " лимитированный стоп-приказ" и приказ " по рыночной цене, если достигнута цена-лимит". 1. Приказ " по рыночной цене" предписывает брокеру купить или продать фьючерсный контракт по текущей рыночной цене. Такой приказ наиболее предпочтителен в условиях динамично развивающихся рынков либо в тех случаях, когда трейдер обязательно должен открыть позицию, чтобы не упустить потенциально прибыльного стремительного движения цен. 2. В " лимитированном приказе" должна быть указана конкретная цена, по которой трейдер желает купить или продать контракт. Лимитированный приказ на покупку устанавливается ниже текущей рыночной цены. В нем оговаривается максимальная цена, которую трейдер готов заплатить. Лимитированный приказ на продажу устанавливается выше текущей рыночной цены. Он устанавливает минимальную цену, за которую продавец согласен продать контракт. Такой тип приказа используется, например, после бычьего прорыва, когда покупатель хочет купить контракт по цене, снизившейся на короткое время до уровня поддержки. 3. " Стоп-приказ" может быть использован для того, чтобы открыть новую позицию, ограничить убытки по уже существующей позиции или защитить прибыль. В таком типе приказа указывается конкретная цена, по которой он должен быть исполнен. Стоп-приказ на покупку размещается выше текущей рыночной цены, а стоп-приказ на продажу - ниже (условие, диаметрально противоположное требованию лимитированного приказа). Как только рынок достигает уровня, указанного в стоп-приказе, тот превращается в приказ " по рыночной цене" и исполняется по наиболее благоприятной текущей цене. При открытой длинной позиции стоп-приказ на продажу должен быть ниже рыночной цены, чтобы ограничить возможные убытки. При движении рынка вверх уровень стоп-приказа должен быть также повышен с целью защиты прибыли (так называемый " скользящий" стоп-приказ). Желая открыть длинную позицию на бычьем прорыве, трейдер устанавливает стоп-приказ на покупку над уровнем сопротивления. При медвежьем прорыве новую короткую позицию можно открыть с помощью стоп-приказа на продажу с уровнем ниже поддержки. Поскольку стоп-приказ на определенном этапе превращается в приказ " по рыночной цене", конкретная цена, по которой он исполняется, может отличаться от той, что указывает трейдер, - особенно в условиях динамично развивающегося рынка. 4. " Лимитированный стоп-приказ" представляет собой комбинацию лимитированного и стоп-приказов. В этом типе приказа указывается цена-стоп (при достижении которой совершается сделка) и цена-лимит. Как только рынок достигает уровня цены-стоп, приказ становится лимитированным приказом. Такой тип приказа может применяться, когда трейдер желает открыть длинную или короткую позицию на прорыве цен, но одновременно хочет сохранить контроль над ценой сделки. 5. Приказ " по рыночной цене, если достигнута цена-лимит". Этот тип приказа сходен с лимитированным приказом. Отличие заключается в том, что при достижении цены-лимит он переходит в приказ " по рыночной цене". Как и лимитированный приказ, данный тип распоряжения при покупке устанавливается ниже рыночной цены. Когда достигается цена-лимит, сделка заключается по текущей цене. Здесь есть одно крупное достоинство, которого не хватает лимитированному приказу. Лимитированный приказ на покупку, уровень которого ниже рыночной цены, не гарантирует исполнение, даже если достигнута цена-лимит. Цены могут резко подняться от уровня цены-лимит, при этом приказ останется неисполненным. Приказ " по рыночной цене, если достигнута цена-лимит" наиболее эффективен, когда трейдер желает открыть длинную позицию на кратковременном падении цен, но опасается упустить рынок после того, как он достигнет уровня цены-лимит. При медвежьей тенденции приказ такого типа следует размещать выше текущей рыночной цены. Каждый из этих приказов годится для определенных ситуаций. У каждого есть свои достоинства и недостатки. Например, приказ " по рыночной цене" гарантирует открытие позиций, но может привести к тому, что трейдеру придется " догонять" рынок. Лимитированные приказы, в свою очередь, позволяют трейдеру добиваться более выгодной цены, но не гарантируют " попадания" в рынок. Лимитированный стоп-приказ страдает тем же недостатком - в том случае, когда цены " проскакивают" уровень цены-лимит, образуя пробел. Для ограничения возможных убытков и защиты прибыли настоятельно рекомендуется пользоваться стоп-приказами. Однако использование стоп-приказов на покупку или продажу для открытия новых позиций не гарантирует удачной цены сделки. Особенно эффективен приказ " по рыночной цене, если достигнута цена-лимит", но не на всех биржах разрешено им пользоваться. Мы советуем читателю как можно лучше ознакомиться с различными типами приказов, хорошо узнать их плюсы и минусы. Каждому из них найдется место в вашем торговом плане. Необходимо также выяснить, какие типы приказов разрешено использовать на той или иной фьючерсной бирже. ОТ ДНЕВНЫХ К ВНУТРИДНЕВНЫМ ГРАФИКАМ Точный расчет времени действий связан прежде всего с анализом краткосрочной динамики рынка, поэтому весьма полезно обращаться к внутридневным графикам цен. Такие графики незаменимы для операций, ограниченных пределами одной торговой сессии (дневной торговли), однако мы не будем останавливаться на данной теме подробно. Предметом нашего интереса является использование внутридневной ценовой динамики для расчета благоприятного времени для открытия и закрытия позиций после того, как принципиальное решение войти в рынок или выйти из него уже принято. Необходимо еще раз подчеркнуть, что началу операций на рынке должен предшествовать долговременный анализ. Затем масштабы изучения рынка постепенно сокращаются до краткосрочных периодов. Порядок изучения рынка с помощью графических средств можно представить в виде следующей схемы: сначала месячные и недельные графики (долговременная перспектива рынка), дневные графики (цель - принятие конкретного решения по входу или выходу из рынка) и, наконец, внутридневные графики, которые позволяют добиться еще более высокой точности в определении времени начала операций. Таким образом, если графики долгосрочного развития можно сравнить с телескопом, то внутридневные позволяют проводить микроскопический анализ рынка. Читатель обнаружит, что все графические средства технического анализа, которые мы рассмотрели на страницах этой книги, проявляются на этих самых чувствительных графиках. Продемонстрируем процедуру последовательного анализа на примере фьючерсного контракта на индекс S& P 500. Дневной график, показанный на рис. 16.1, охватывает трехмесячный период. Над графиком мы видим шесть вариантов масштаба (режимы с 36 по 41), каждому из которых соответствует свой уровень чувствительности. Начнем с дневного графика, а затем пойдем дальше, сокращая масштаб.

Рис. 16.1 Пример дневного графика, показывающего динамику цен фьючерсного контракта на индекс S& P 500 за девяностодневный период. Предположим, что трейдер уже изучил месячные и недельные графики и пришел к выводу, что технические показатели указывают на предстоящий рост цен. Дневной график (см.рис. 16.1) также показывает движение рынка вверх. Трейдер, решая сыграть на повышении цен, собирается открыть длинную позицию. При этом весьма эффективными могут оказаться дневные графики, на которых выявляются уровни поддержки - потенциальные зоны покупки. Тем не менее, для более точного определения момента открытия позиции чувствительности дневного графика может быть не вполне достаточно (чтобы " поймать" реакцию цен на дневном графике, можно использовать методику " толчка", которую мы рассмотрим ниже). Обратите внимание на последние пять дней движения рынка, отмеченных прямоугольником на графике. Мы видим, что цены падали в понедельник и вторник, а в пятницу резко поднялись, достигнув новых максимумов. К сожалению, график не очень подробен. Картину развития рынка за те же пять дней мы можем наблюдать на более чувствительном графике (см. рис. 16.2), где каждый столбик соответствует пятнадцати минутам (режим 37).

Рис. 16.2 Пример более чувствительного графика, показывающего пятидневную динамику цен. Достоинства этого графика очевидны. Пять дней, отраженных на нем, представляют собой совершенно новую, более подробную картину. Теперь мы видим те уровни поддержки и сопротивления, которые отсутствовали на дневном графике, можем провести новые линии тренда и различить ценовые модели. Обратите внимание на устойчивое падение цен, продолжавшееся с понедельника по вторник, двойное основание, появившееся на графике во вторник, восходящий бычий треугольник в четверг и новый пик, установившийся в пятницу. Открыть длинную позицию можно было на прорыве цен вверх во вторник либо во время консолидации рынка в четверг, либо при втором прорыве вверх в пятницу. Давайте еще больше увеличим чувствительность нашего анализа. Поскольку коррекция закончилась во вторник, этот день недели представляет для нас наибольший интерес с точки зрения открытия новых длинных позиций. Рассмотрим динамику развития цен в этот день подробнее.

Рис. 16.3 Пример внутридневного графика, охватывающего одну торговую сессию.

Рис. 16.4 Пример графика, отражающего динамику цен с помощью усредненных показателей - так называемых " тиков". График на рис. 16.3 показывает изменения цен в течение одного дня — вторника. Каждый столбик графика соответствует динамике цен за пять минут (режим 36). Обратите внимание на обозначения времени дня, расположенные вдоль нижней границы графика. Примечательно, что такой чувствительный график идеально вписывается в рамки стандартного графического анализа. Например, мы видим классическую модель двойное основание, которая завершилась прорывом цен вверх (выше отметки 162.50) в 14.15. Первый сигнал к покупке поступил еще раньше, когда цены прорвали сопротивление на уровне 162.20. Обратите внимание, что около 15.15 началась коррекция цен вниз, которая покрыла 50% от расстояния предыдущего роста и остановилась над точкой прорыва (162.50). Как мы видим, способы интерпретации даже такого чувствительного графика не отличаются от стандартных. Последователи теории волн Эллиота могут также заметить четко выраженный пятиволновый рост, который продолжался с 12.15 до конца дня. В общем, в распоряжении трейдера, работающего с таким графиком, оказывается богатейшая информация. Пользуясь ею, он мог открыть длинную позицию при прорыве уровня 162.20, при втором прорыве (162.50) или же при 50%-ном возврате цен к уровню поддержки (162.50). По итогам торгового дня он мог разместить " жесткий" стоп-приказ под последним минимумом (162.50). Увидев внутридневные графики впервые, многие бывают удивлены тем, насколько удачно графический анализ отражает краткосрочную динамику рынка. Более того, если вы не знали бы заранее, что графики на рис. 16.2и 16.3 внутридневные, вы никогда бы не смогли понять этого исключительно по отраженным на них движениям цен; внешне они ничуть не отличаются от, скажем, шестимесячных или даже шестилетних графиков. Таким образом, мы подошли к очень важному выводу: при определении конкретного момента входа или выхода из рынка используются те же технические инструменты, что и при изучении общего направления рынка. Единственная разница состоит в том, что в первом случае с помощью этих инструментов анализируются очень краткосрочные движения цен. Примеры на рис. 16.4 - 16.7 показывают нам ту же самую динамику цен, но в других форматах. На рис. 16.4 торговая сессия вторника представлена в виде " графика тиков", где " тик" - усредненный показатель цены, устанавливаемый для каждого временного интервала. На рис. 16.5 и 16.6 представлены " графики линий тренда", на которых через точки " тиков" проведена сглаженная экспоненциальная кривая.Нарис. 16.7 мы видим внутридневной пункто-цифровой график торговой сессии во вторник. С помощью пункто-цифровых графиков исключительно удобно определять точки входа и выхода из рынка, поскольку они позволяют выявлять скрытые уровни поддержки и сопротивления (см.глава 11). Внутридневные пункто-цифровые графики пользуются особой популярностью среди трейдеров, работающих непосредственно в торговом зале. В наших примерах мы не выходили за пределы стандартного графического анализа. Практически все технические методы, рассмотренные в этой книге, включая средние скользящие и осцилляторы, могут быть использованы в анализе внутридневных графиков. Так, средние скользящие могут высчитываться для определенного количества " тиков" или временных интервалов внутри торговой сессии. В последнем случае, например, можно высчитывать среднее значение последних цен для нескольких пятиминутных интервалов. Коммерческие информационные службы предоставляют своим клиентам внутридневные графики наиболее популярных индикаторов - таких, как индекс RSI и стохастический анализ. Внутридневной анализ можно проводить также с помощью программы " Компутрэк", которую мы подробно рассмотрели в главе 15. Программа включает процедуру IDA (Intra-Day Analyst), которая позволяет осуществлять более чувствительный анализ с помощью наиболее распространенных методик технического анализа. МЕТОДИКА " ТОЛЧКА" ДАННИГЭНА Методика " толчка" (" thrust" technique), разработанная Уильямом Даннигэном в начале пятидесятых, позволяет войти в рынок при существующей тенденции с помощью дневных графиков. Принцип методики заключается в том, что позиции открываются при незначительных движениях цен против направления тенденции. При восходящей тенденции обязательным минимальным условием является однодневное падение цены, идеальным - трехдневное. Однодневное падение означает, что как максимальная, так и минимальная цены дня опускаются ниже соответствующих показателей предыдущего дня. Дни, когда снижаются показатели только максимальной или только минимальной цены, в расчет не принимаются. Предположим, что в ходе развития восходящей тенденции произошло по крайней мере однодневное падение. Сигнал к покупке поступает, когда значение максимальной цены текущего дня превышает соответствующий показатель предыдущего дня по крайней мере на величину одного " шага" цены (минимального изменения цены). Трейдер открывает длинную позицию, а защитный стоп-приказ располагает ниже минимальной цены, зафиксированной в день входа в рынок.

Рис. 16. 5 Пример " графика линий тренда".

Рис. 16. 6 Пример " графика линий тренда". Мы описали простейший пример применения методики " толчка". Иногда варьируют величину пересечения, необходимого для возникновения сигнала к открытию позиции. На примере (см. рис. 16.1) рынок движется в направлении сильной восходящей тенденции. " Днями падения" последней недели были понедельник и вторник (то есть и максимальная и минимальная цены опустились ниже соответствующих показателей предыдущего дня). Сигнал к покупке поступил в среду, когда цены превысили максимальную цену вторника. Техника, как видите, довольно проста. С ее помощью можно легко найти наилучший момент вхождения в рынок, развивающийся под влиянием сильной тенденции. При нисходящей тенденции выполняют обратную процедуру. Следует ждать " день роста", в который максимальная и минимальная цены выше соответствующих показателей предыдущего дня. Сигнал к продаже подается при прорыве уровня минимальной цены, зафиксированной накануне. Защитный стоп-приказ устанавливается выше максимальной цены дня открытия позиции.

Рис. 16.7 Пример внутридневного пункто-цифрового графика. ИСПОЛЬЗОВАНИЕ ВНУТРИДНЕВНЫХ ОПОРНЫХ ТОЧЕК Чтобы добиться еще более раннего вхождения в рынок с еще более жесткими защитными стон-приказами, некоторые трейдеры пытаются предугадать цену закрытия с помощью так называемых " опорных точек" (pivot points). Методика подразумевает сочетание семи ключевых ценовых уровней и четырех временных показателей. Семь опорных точек включают цены предыдущего дня (максимальную, минимальную, закрытия) и текущего (открытия, максимальную, минимальную, закрытия). Четыре временные точки относятся к текущему торговому дню и отмечаются следующим образом: момент открытия торгов, тридцать минут после открытия, полдень (примерно 12.30 по нью-йоркскому времени), тридцать пять минут до закрытия торгов. Эти временные точки, конечно, усреднены и могут несколько меняться от рынка к рынку. Методика опорных точек используется только для определения наиболее благоприятного момента для открытия позиций тогда, когда трейдер полагает, что рынок вот-вот изменит направление. Сигналом к покупке или продаже служат прорывы уровней опорных точек, происходящие в течение торгового дня. Чем позже (в течение дня) возник сигнал, тем он надежнее. В качестве иллюстрации сигнала к покупке можно привести следующую ситуацию. Если цена открытия превышает цену закрытия, зафиксированную накануне, но ниже максимальной цены того же, предыдущего дня, стоп-приказ на покупку устанавливается выше максимальной цены предыдущего дня. Определив уровень стоп-приказа на покупку, трейдер устанавливает защитный стоп-приказ на продажу ниже минимальной цены текущего дня. За тридцать пять минут до окончания торговой сессии, если позиция так и не была открыта, стоп-приказ на покупку устанавливается выше максимальной цены текущего дня с защитным стон-приказом ниже сегодняшней цены открытия. Обычно в течение первых тридцати минут торгов никаких действий не предпринимают. В ходе дня опорные точки постепенно суживают - точно так же, как рамки защитных стоп-приказов. И наконец, чтобы сигнал к покупке окончательно оформился, цена закрытия должна перекрыть два показателя: цену закрытия предыдущего дня и цену открытия текущего дня. Подробнее о применении опорных точек можно узнать в брошюре У.Брессера " Вход в рынок, выход из рынка: работайте наравне с профессионалами" (Market Entry and Exit: Trade With the Professionals, W.Bressert). Менее подробно эта тема затронута в книге " Руководство по анализу циклов" (HAL Cyclic Analyst's Kit). УПРАВЛЕНИЕ КАПИТАЛОМ И ТОРГОВАЯ ТАКТИКА - ВЫВОДЫ Ниже читателю предлагается список наиболее важных правил эффективного управления капиталом и тактики торговли. 1. Заключайте сделку в направлении промежуточной тенденции. 2. При восходящей тенденции покупайте при краткосрочных падениях цен, при нисходящей продавайте при краткосрочных оживлениях. 3. Сохраняйте прибыльные позиции как можно дольше, вовремя закрывайте убыточные. 4. Пользуйтесь защитными стон-приказами для ограничения возможных убытков. 5. Не поддавайтесь эмоциям. Составьте план своей работы на рынке. 6. Составив план, следуйте ему. 7. Не забывайте о принципах эффективного управления капиталом. 8. Диверсифицируйте свой портфель, но не забывайте о " золотой середине". 9. Устанавливайте соотношение возможной прибыли и убытков не меньше, чем 3: 1. 10. Добавляя позиции (выстраивая пирамиду), придерживайтесь следующих правил: а) количество позиций на каждом последующем уровне должно быть меньше, чем на предыдущем; б) добавляйте только к прибыльным позициям; в) никогда недобавляйте к убыточной позиции; г) располагайте стоп-приказ как можно ближе к безубыточному уровню (break-even point). 11. Никогда не вносите дополнительный гарантийный взнос для поддержания убыточных позиций, лучше сохраните оставшиеся средства. 12. Чтобы избежать требований о внесении дополнительного гарантийного взноса, следите за тем, чтобы остаток вложенных средств был не меньше 75 % от предписанного размера залога. 13. Сначала закрывайте убыточные позиция, затем прибыльные. 14. Если вы не занимаетесь сверхкраткосрочной торговлей, никогда не принимайте решение прямо в ходе торгов; это лучше делать, когда рынки закрыты. 15. Анализируя ситуацию, идите от долгосрочного графика к краткосрочному. 16. Используйте внутридневные графики для более точного определения моментов входа в рынок и выхода из него. 17. Освойте тонкости обычной " междудневной" торговли, прежде чем пытаться заниматься внутридневной торговлей. 18. Старайтесь не прислушиваться к голосу так называемой житейской мудрости, не переоценивайте советы экспертов, которыми пестрит пресса. 19. Приучите себя не бояться оставаться в меньшинстве. Ничего страшного в этом нет; когда ваша оценка верна, большинство других участников рынка, как правило, с ней не согласятся. 20. Навыки технического анализа приходят со временем. Набирайтесь опыта постепенно, не забывая поговорку: " Век живи, век учись". 21. Стремитесь к простоте: сложные аналитические инструменты не всегда самые эффективные. Систематизация аналитических методов перечень вопросов Почти прочитав эту книгу, читатель уже убедился, что технический анализ рынка всегда представляет собой комбинацию многих различных подходов. Каждый из технических методов добавляет свой оттенок в картину рынка, предстающую перед аналитиком. Продолжая эту аналогию, лучше всего технический анализ сравнить с составлением гигантской картины-головоломки из маленьких кусочков, каждый из которых соответствует результатам изучения рынка с помощью какого-то одного метода - оптимального для конкретной рыночной ситуации. Главное, таким образом, уметь выбрать те инструменты технического анализа, которые более всего подходят для данного этапа в развитии рынка, а умение, как известно, приходит с опытом. Все методы технического анализа в какой-то степени пересекаются и дополняют друг друга. В тот день, когда трейдер увидит взаимосвязь между этими методами, когда сможет мысленно представить технический анализ как единое целое, состоящее из совокупности методик и подходов, ему можно присвоить почетное звание технического аналитика. Ниже мы приводим перечень вопросов, отвечая на которые, можно составить достаточно полное представление о характере текущей ситуации на рынке. За каждым вопросом стоит определенный технический метод. Данный перечень поможет вам, по крайней мере на первых порах, не упустить из вида ни одного из важнейших элементов технического изучения рынка и запомнить основные принципы применения аналитических процедур. Перечнем можно пользоваться и потом, углубляя знания методик, укрепляя навык изучения рынка, пока последовательность технических процедур - словно таблица умножения - не станет отскакивать от зубов. Излишне говорить, что перечень, конечно же, не может считаться абсолютно полным списком методик и способов анализа рынка, тем не менее он все-таки охватывает основные факторы рыночной динамики, заслуживающие внимание аналитика. Эффективный анализ рынка редко основывается на очевидных данных. Технический аналитик постоянно ищет ответ на вопрос, куда двинется рынок. Часто решающую роль в принятии окончательного решения играет какой-то второстепенный, незначительный признак, не замеченный другими участниками рынка. Следует всегда помнить об одном: чем больше факторов рассматривает аналитик, тем больше шансов, что ему удастся принять правильное решение. ПЕРЕЧЕНЬ ТЕХНИЧЕСКИХ ПРОЦЕДУР В ВОПРОСАХ 1. Каково направление индекса фьючерсных цен CRB? 2. Каково направление соответствующего данному рынку группового индекса? 3. Какую картину показывают недельныеп месячные графи-ки долгосрочного развития? 4. Каково направление основной, промежуточной и малой тенденций: восходящее, нисходящее, горизонтальное? i 5. На каком уровне находятся основные области поддержки и сопротивления? 6. Где проходят важнейшие линии тренда и ценовые каналы? 7. Подтверждается ли движение цен показателями объема и открытого интереса? 8. Где расположены 33%-, 50%- и 66%-ный уровни коррекции? 9. Наблюдаются ли на графиках ценовые пробелы? Если да, то какого типа? 10. Видны ли на графиках основные модели перелома тенденции? i 11. Видны ли на графиках модели продолжения тенденции? ; 12. Какие ценовые ориентиры можно установить от этих моделей? - 13. В каком направлении двигаются средние скользящие? . 14. Находятся ли осцилляторы в области перекупленности или перепроданности? 15. Видны ли на графиках осцилляторов расхождения? 16. Показывают ли индексы бычьих настроений (метод " от обратного " ) предельные значения? 17. О чем говорит форма волны по Эллиоту? 18. Проявляются ли на графиках трех- или пятиволновые конфигурации? 19. Каковы уровни коррекции и ценовых проекций в коэффициентах Фибоначчи? 20. Не приближается ли очередной рыночный цикл к верхней или нижней точке? 21. Какое смещение проявляет рынок: правое или левое? 22. Какую тенденцию показывает компьютерный анализатор: восходящую, нисходящую или горизонтальную? 23. Каково состояние рынка согласно пункто-цифровым графикам? Определив общее направление рынка — бычье или медвежье, — задайте себе следующие вопросы. 1. Какой тенденции будет придерживаться рынок в течение последующего месяца (трех месяцев)? 2. Какую позицию я открою на этом рынке: длинную или короткую? 3. Сколько контрактов я куплю (продам)? 4. Какой частью своего капитала я готов рискнуть, если мои прогноз окажется неверным? 5. Какую прибыль яоассчитываю получить? 6. На какой отметкея войду в рынок? 7. Какой тип рыночного распоряжения я отдам? 8. Йа каком уровне следует разместить защитный стоп-приказ? Конечно, даже если вы, добросовестно пройдя по всему списку, ответите на все вопросы, нет никакой гарантии, что принятое вами решение окажется правильным. Перечень предназначен для того, чтобы вы задавали себе правильные вопросы, а правильно поставленный вопрос, - как говорится, наполовину правильный ответ. Тремя составляющими успеха на фьючерсном рынке являются знания, дисциплина и терпение. Допустим, вы располагаете необходимыми знаниями. Чтобы выработать в себе остальные два качества, надо очень тщательно анализировать рынок и разрабатывать подробный план действий. Последним звеном в цепочке успешной деятельности на рынке является претворение этого плана, в жизнь. Даже если вы выполните все эти условия, это все равно не даст вам полной гарантии успеха, однако поможет значительно повысить свои шансы на прибыльную работу на фьючерсных рынках. СПОСОБЫ КООРДИНАЦИИ ТЕХНИЧЕСКОГО И ФУНДАМЕНТАЛЬНОГО АНАЛИЗА Хотя сторонники технического и фундаментального анализа, как правило, придерживаются противоположных взглядов на прогнозирование рынка, иногда они могут объединять свои усилия к общей выгоде. Технические аналитики часто работают словно в вакууме. Многие из них просто не хотят знать ничего, что выходит за пределы графиков - боятся замутнить или исказить картину. Фундаментальные аналитики, наоборот, изучая рынок, часто или вообще никогда не учитывают тех факторов его развития, которые традиционно относятся к сфере технического анализа. Конечно, оба подхода к анализу рынка имеют право на существование. Хотя я уверен, что технические факторы опережают известные фундаментальные данные, я также не сомневаюсь в том, что за любым значительным движением рынка стоят фундаментальные факторы. Поэтому техническому аналитику не помешает иметь хотя бы общее представление о фундаментальном состоянии рынка. По крайней мере, он может просто поинтересоваться у своего коллеги, фундаменталиста, какими фундаментальными причинами может объясняться значительное движение рынка, отраженное на графике. Кроме того, наблюдая за реакцией рынка на фундаментальные новости, он может использовать ее в качестве прекрасного технического индикатора. Фундаментальный аналитик, в свою очередь, может использовать технические факторы с целью подтверждения результатов своего анализа или же для того, чтобы не пропустить начало важных изменений на рынке. Он может обратиться к графику или компьютерной системе, следующей за тенденцией, как к фильтрам/позволяющим избежать открытия позиции, противоречащей направлению существующей тенденции. Какое-то необычное движение цены, зафиксированное на ценовом графике, может заставить фундамента-листа еще раз более тщательно проанализировать фундаментальную ситуацию. Когда я работал в отделе технического анализа крупной брокерской фирмы, я часто обращался к сотрудникам отдела фундаментального анализа. Я просил их подтвердить верность моей оценки рыночной ситуации, сделанной на основе анализа графиков. Я никогда не переставал удивляться тем ответам, которые я получал от них, например, " Такого быть не может! " или " Да что ты, это просто невозможно! " Однако проходила неделя или две, и они, пряча глаза, пытались объяснить мне фундаментальные причины, вызвавшие столь " внезапное, неожиданное" изменение рынка. В общем, вывод можно сделать такой: представителям этих двух видов анализа необходимо более тесно взаимодействовать и сотрудничать. КТО ЖЕ ТАКОЙ ТЕХНИЧЕСКИЙ АНАЛИТИК? На этот вопрос вот уже несколько лет пытается ответить Ассоциация технических аналитиков (Market Technicians Association). Техническим анализом рынка, как известно, пользуются многие. Но что требуется, чтобы называться профессиональным техническим аналитиком? Опыт нескольких лет профессиональной деятельности в этой сфере? Результаты этой деятельности, которые можно предъявить в некую квалификационную комиссию? А может, для этого нужно сдавать письменный экзамен? Может стоит лицензировать занятия техническим анализом и выдавать трейдерам какие-нибудь специальные сертификаты, наподобие тех, что получают профессиональные финансовые аналитики (Chartered Financial Analysts)? Каковы бы ни были ответы на это вопросы, совераеяно ясно, что технический анализ как профессия достиг нового-уровня зрелости и всеобщего признания. Относится это не только к США, но и другим странам мира. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 970; Нарушение авторского права страницы