|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы начисления амортизации основных средств.Стр 1 из 3Следующая ⇒

Линейный способ. Методика линейного способа амортизации довольно проста и уже давно используется. Это равномерное амортизационные отчисления по периодам эксплуатации объекта основных средств. Сумма амортизационных отчислений ( Ао) определяется по формуле: Ао= Сп х Н, (1) где Сп – первоначальная стоимость объекта основных средств; Н – норма амортизации, определяемая исходя из срока полезного использования объекта основных средств. Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений определяется исходя из остаточной или текущей ( восстановительной ) стоимости объекта основных средств и нормы амортизации. Сумма амортизационных отчислений определяется по формуле Ао= Сох Н х К, (2) где Со – остаточная стоимость объекта основного средства; К – коэффициент ускорения ( устанавливается законодательно). Пример. Рассчитать амортизацию по объекту основных средств, если имеются следующие данные: первоначальная стоимость объекта – 100 000 руб.; полезный срок службы – 5 лет; годовая норма амортизационных отчислений – 20%; повышающая коэффициент – 2 Расчёт амортизации: Год Сумма амортизации Остаточная стоимость 1-й: 100 000х40%х(20х2)=40 000 руб. 60 000 руб.; 2-й: 60 000х40%=24 000 руб. 36 000 руб.; 3-й: 36 000х40%=14 400 руб. 21 600 руб.; 4-й: 21 600х40%=8640 руб. 12 960 руб.; 5-й: 12 960х40%=5184 руб. 7776 руб. Способ списания стоимости по сумме чисел лет срока полезного использования. При применении данного способа амортизационные отчисления определяются исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сама чисел лет срока полезного использования объекта. Сумма амортизационных отчислений определяется по формуле Ао=СпхТо/Тс, (6) где То- число лет, оставшихся до конца службы объекта; Тс- сумма чисел лет срока службы объекта. Пример. Первоначальная стоимость объекта основных средств составляет 110 000 руб., срок полезного использования объекта – 7 лет. Тогда при сумме чисел лет срока службы объекта, равной 28х(1+2+3+4+5+6+7), ежемесячная сумма амортизации, например, для 4-го года эксплуатации объекта составит 110 000х(4: 28): 12=1309 руб.

Решение типовых задач Задача 1 Исходные данные: Деятельность гостиничного предприятия характеризуется следующими данными:

Рассчитайте сумму амортизационных отчислений по гостинице на основе балансовых данных за отчётный период. Формула расчёта: Амортизационные отчисления (ФА) = (ФБ) * НА + (ФП * НА / 12 мес. * М), где ФБ – балансовая стоимость на начало года; ФП – прирост основных фондов; НА – норма амортизации; М – количество месяцев. Амортизационные отчисления рассчитываются по различным видам основных фондов (недвижимым и движимым), амортизация на вновь вводимые основные фонды исчисляется со первого месяца, следующего за месяцем принятия имущества на бухгалтерский учёт. Решение: ФАз – здания и сооружения: (9 800 * 1, 2) / 100 + (230 * 1, 2 / 12 * 8) / 100 = 117, 6 + 1, 84 = 119, 44 (млн. руб.); ФАо – оборудование: (570 * 12, 5): 100 + (160 * 12, 5 / 12 * 6) / 100 = 71, 25 + 10, 0 = 81, 25 (млн. руб.). 119, 44 + 81, 25 = 200, 69 (млн. руб.). Ответ: 200, 69 (млн. руб.). Задача 2 Исходные данные: Деятельность гостиничного предприятия характеризуется следующими данными:

Определите коэффициенты: - обновления; - износа и годности фондов на конец года. Формулы расчёта: 1) Коэффициент обновления (К обновл.) = Фвв / Фп; где Фвв – стоимость введённых в эксплуатацию основных фондов; Фп - первоначальная балансовая стоимость основных фондов. 2) Коэффициент износа (Кизн.) = Физн / Фп, Физн. – износ основных производственных фондов; Фп - первоначальная балансовая стоимость основных производственных фондов. 3) Кизн. = 1 - Кгодн Кгодн. – коэффициент годности основных производственных фондов. 4) Коэффициент годности (Кгодн.) = Фб / Фп где Фб – балансовая стоимость основных фондов; Фп – первоначальная стоимость основных фондов. 5) Фп = Фб + (%) износа. Решение: 1) К обновл. = Фвв / Фп 7 / (150 + 10%) = 7 / 165 = 0, 04 Ответ: Коэффициент обновления = 0, 04 2) К изн. = Физн./Фп =10 / 165= 0, 06 Ответ: Коэффициент износа = 0, 06 3) К годн. = Фб / Фп = 150 / 165 = 0, 9 Ответ: коэффициент годности = 0, 9 Задача 3 Исходные данные: Деятельность гостиничного предприятия характеризуется следующими данными: (тыс. руб.)

Рассчитайте фондоотдачу, коэффициент и рентабельность использования основных фондов. Выделите факторы, влияющие на повышение эффективности использования основных фондов. Формулы расчёта: 1) Фо = V / Фс, где Фо – фондоотдача; V - объём продаж; Фс - среднегодовая стоимость основных фондов. 2) К (коэффициент использования) = П / Фс, где П – прибыль; Фс - среднегодовая стоимость основных фондов. 3) Р(рентабельность) = П / Фс х 100%. Решение: 2007 год: 1) Фо (фондоотдача) = 5 280 000 / 2 820 000 = 1, 87 руб. Ответ: Предоставлено услуг 1, 87 руб. на 1, 00 руб. стоимости основных фондов. 2) К (коэффициент использования) = 2 035 000 / 2 820 000 = 0, 72 Ответ: 0, 72 3) Р (рентабельность) = 2 035 000 / 2 820 000 х 100% = 72%. Ответ: 72%. 2008 год: 4) Фо (фондоотдача) = 5 710 000 / 2 980 000 = 1, 92 руб. Ответ: Предоставлено услуг 1, 92 руб. на 1, 00 руб. стоимости основных фондов. 5) К (коэффициент использования) = 2 180 000 / 2 980 000 = 0, 73 Ответ: 0, 73 6) Р (рентабельность) = 2 180 000 / 2 980 000 х 100% = 73%. Ответ: 73%. Ответ: Факторы, влияющие на повышение эффективности использования основных фондов – рост продаж и рост прибыли. Задача 4 Ресторан рассматривает вопрос о приобретении оборудования. Первый вариант – лизинг за 600 тыс. руб. с рассрочкой платежа в течение четырех лет. Второй вариант – покупка на заводе-изготовителе за 480 тыс. руб. Ставка налога на прибыль равна КН = 24%. Предоплата ЕО и остаточная стоимость оборудования Q равны нулю. Можно получить кредит в банке под r = 12% годовых. Используется равномерное начисление износа. Определите, какой из вариантов является предпочтительным для ресторана. Формулы расчета: 1) LO = стоимость лизинга / рассрочка платежа, где LO – ежегодный лизинговый платеж. 1 -1/(1 + r)*n 2) L = EO + (1 - KH) * LO * ———————, r где L – чистая приведенная стоимость посленалоговых платежей; EО – предоплата; KН – ставка налога на прибыль; LO – сумма периодических постоянных лизинговых платежей; n - срок реализации проекта; r – процентная ставка за кредит; i – период 1, 2, … n лет. 3) SO = сумма кредита / рассрочка платежа, где SO – ежегодный возврат кредита. 4) АО = (первоначальная стоимость – остаточная стоимость) / 4 года, где АО – ежегодные амортизационные отчисления.

1 – 1/(1+ r)n n Pi Q 5) S = EO + (SO - KH х AO) х —————— + (1 – KH) х ∑ ——— - ———, r i = 1 (1+ r)i (1+ r)n где S – чистая приведенная стоимость посленалоговых платежей по кредиту; EО – предоплата; KН – ставка налога на прибыль; S0 – сумма периодических платежей по кредиту; n - срок реализации проекта; r– процентная ставка за кредит; i – период 1, 2, … n лет; АO – амортизационные начисления; Pi – проценты по кредиту; Q – остаточная стоимость объекта. Решение: 1) чистая приведенная стоимость посленалоговых платежей в случае лизинга: LO = 600 тыс. руб. / 4 года = 150 тыс. руб. L = 0 + (1 – 0, 24) х 150 х 1 -1 /(1+ 0, 12)4 / 0, 12= 0 + (1 – 0, 24) х 150 х(1 – 0, 6355182) / 0, 12 = 346, 26 тыс. руб. 2) чистая приведенная стоимость после налоговых платежей в случае кредита: SO = 480 тыс. руб. / 4 года = 120 тыс. руб. АО = (480 – 0) /4 = 120 тыс. руб. Составим таблицу погашения кредита при покупке оборудования:

Поясним, как заполняется таблица. Ежегодный возврат кредита определен выше. Каждое число второй строки, начиная с 3-го столбца, есть разность предыдущего числа 2-ой строки и числа из этого же столбца предыдущей строки. Каждое число 2-ой строки умножается на 0, 12 и результат пишется в следующем столбце 3-й строки. Ежегодные амортизационные начисления равными долями рассчитаны выше. Тогда чистая приведенная стоимость посленалоговых платежей в случае покупки за счет кредита равна: 1 -1 /(1+ 0, 12)4 0 + (120 - 0, 24 х 120) х ——————— + (1 – 0, 24) х 0, 12

57, 6 43, 2 28, 8 14, 4 * ——— + ——— + ——— + ——— - 0 = 1, 12 1, 122 1, 123 12, 24

= 0 + 91, 2 х 3, 0373483 + 0, 76 х [51, 428571 + 34, 438775 + 20, 499271 + 9, 1510495] – 0 = 0 + 277, 00616+ 0, 76 х 115, 51765 – 0 = 277, 00616 + 87, 793414 = 364, 80 тыс. руб. Так как 346, 26 тыс. руб. < 364, 80 руб., то для ресторана выгоднее лизинг оборудования, чем его приобретение в кредит.

Задания Задача 1 Определите прирост продукции за счет улучшения использования основных фондов, если известно, что их среднегодовая стоимость в плановом году останется на уровне отчетного года и составит 150 млн. руб., а фондоотдача возрастет с 1, 5 до 2, 5 руб./руб. Задача 2 За отчетный год предприятие выпустило продукции на 10 млн. руб. при среднегодовой стоимости основных фондов 5 млн. руб. В следующем году намечено внедрить средства автоматизации на сумму 1 млн. руб. Это позволит увеличить выпуск продукции на 40%. Необходимо определить: как изменится фондоотдача и дополнительный выпуск продукции.

Задача 3 Определить годовую сумму амортизации, если первоначальная стоимость основных фондов составила 45 000 руб., а общая На. - 13, 3%. Задача 4 Определить норму амортизации и сумму амортизационных отчислений фасовочного аппарата, если первоначальная стоимость аппарата составляла 20 000 руб. Выручка от реализации аппарата по окончании срока службы - 500 руб., а нормативный срок службы составляет пять лет. Тест: Износ и амортизация основных средств, их виды. Воспроизводство основных фондов 1. Физический износ это: а) изменение механических, физических, химических свойств под воздействием процессов труда, сил природы; б) утрата первоначальной потребительской стоимости вследствие снашивания, ветхости и устаревания. 2. В чем проявляется моральный износ? а) в потере экономической эффективности и целесообразности использования основных фондов до истечения срока полного физического износа б) в уменьшении стоимости оборудования вследствие удешевления их воспроизводства в современных условиях; в) в связи с созданием и внедрением в производственный процесс более производительных и экономичных механизмов и оборудования; г) в связи с частичной потерей потребительской стоимости и стоимости самого оборудования; д) в связи с полым обесценением оборудования, при котором его дальнейшее использование является убыточным.

а) это перенос части стоимости основных фондов на вновь созданный продукт для последующего воспроизводства основных фондов; б) это износ основных фондов и отчисляемый на издержки производства (себестоимость) на основе амортизационных норм.

а) линейным способом, исходя из первоначальной стоимости основных средств и нормы амортизации; б) способом уменьшаемого остатка, исходя из остаточной стоимости основных средств и нормы амортизации; в) способом списания стоимости по сумме числа лет сроков полезного использования, исходя из первоначальной стоимости основных средств и годового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, в знаменателе — количество лет срока службы объекта; г) способом списания стоимости пропорционально объему продукции (услуг), исходя из объема выпуска продукции в натуральном выражении в отчетном периоде и соотношения первоначальной стоимости основных средств и предполагаемого объема продукции (услуг) за весь срок полезного использования основных средств.

а) здания производственные и непроизводственные; б) здания жилые; в) сооружения; г) передаточные устройства; д) машины и оборудование; е) транспортные средства; ж) инструмент; з) производственный и хозяйственный инвентарь и принадлежности; и) рабочий скот; к) многолетние насаждения; л) капитальные затраты по улучшению земель; м) животные цирков и зооцирков н) животные зоопарков. Ответы: 1: а, б; 2: а, б, в, г, д; 3: а, б, в, г; 4: а, б, в, г; 5: а, б, в, г, д, е. Тест: Аренда и лизинг имущества

а) по объектам договора: аренда оборудования, аренда транспортных средств (без экипажа или с экипажем), аренда зданий и сооружений, аренда предприятий, аренда земельных участков и других объектов; б) по виду договора: договор аренды, договор проката, договор финансовой аренды (лизинг); в) по изменению права собственности: аренда без выкупа имущества, аренда с правом выкупа имущества; г) по срокам аренды: долгосрочная (5—20 лет), среднесрочная (1—5 лет), краткосрочная (до одного года).

а) разновидность аренды; б) вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим и физическим лицам на установленный срок;

а) производители оборудования; б) лизингодатели — лизинговые фирмы; в)лизингополучатели; г) банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для приобретения оборудования; д) страховые компании, осуществляющие страхование имущества лизингодателя. Ответы: 1: а, б, в, г. д; 2: а, б; 3: а, б, в, г; д.

Контрольные вопросы: 1. Что называется амортизацией. 2. Охарактеризуйте износ 1 и 2 рода. Практическое занятие №3 Тема: Определение потребности в оборотных средствах Цель работы: Определять потребность в оборотных средствах Краткие теоретические сведения Наряду с основными фондами для работы предприятия большое значение имеет наличие оптимального количества оборотных средств. Оборотные средства находятся в постоянном цикле превращения в денежные средства. Готовая продукция после ее продажи превращается в дебиторскую задолженность; счета дебиторов после оплаты переходят в денежные средства; денежные средства используются для погашения долговых обязательств и оплаты текущих расходов (рис. 1).

Рисунок1 – Цикл движения оборотного капитала Все элементы оборотного капитала в своем движении тесно взаимосвязаны и взаимозависимы. Если предприятие имеет большую дебиторскую задолженность и запасы, стоимость которых превышает кредиторскую задолженность, будет наблюдаться постоянная потребность в дополнительном капитале для поддержания предприятия в состоянии функционирования. Эти средства могут быть заемными или отвлечены из прибыли предприятия. Когда предприятие находится на стадии развития, материально-вещественные и стоимостные потоки из цикла в цикл, как правило, растут, т. е. с ростом производства соответственно увеличиваются запасы, дебиторская и кредиторская задолженность. Общая проблема бизнеса - сверхлимитное вложение денежной наличности в запасы и дебиторскую задолженность при ее недостаточности для оплаты платежей. Для обеспечения сбалансированности элементов оборотного капитала необходимо регулярно отслеживать их динамику, сравнивать их нормативные и фактические показатели и, используя вышеуказанные руководства по их регулированию, определять потребность в необходимой денежной наличности. Одной из сложных задач при управлении оборотным капиталом является определение нормативных показателей. Как правило, объем продаж постоянно подвержен колебанию, поэтому, исходя из условий производства, нормативные показатели иногда целесообразно задавать в относительных величинах, например процент от продаж или выручки. Производственная деятельность каждой гостиницы обусловлена собственной спецификой, состоянием федеральной и региональной экономической ситуации, поэтому необходимо реалистично оценивать каждый нормативный показатель и регулярно пересматривать. Для рационального использования оборотных ресурсов необходимо определение их минимального запаса, обеспечивающего бесперебойную работу предприятия. В связи с этим на предприятиях предлагается интегрированная система нормирования, учета и контроля в управлении производственными запасами представленная блоками (таблица 1) Таблица 1– Блоки интегрированной системы нормирования, учета и контроля в управлении производственными запасами организаций.[1]

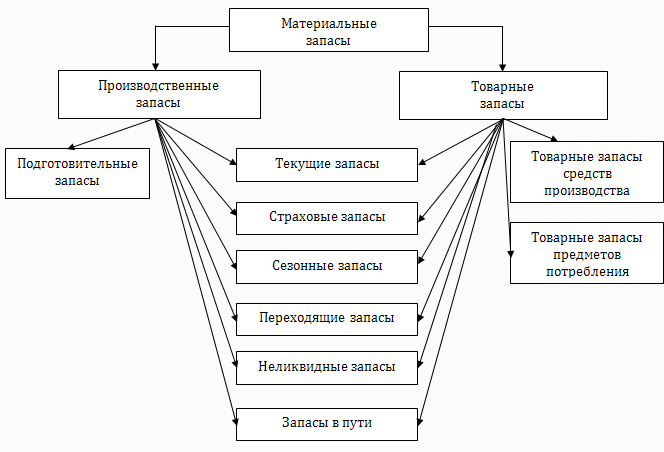

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. Производственные и товарные запасы, в свою очередь, делятся на три вида (рис.1): – запасы текущие; – запасы страховые; – запасы сезонные. Запасы текущие – основная часть производственных и товарных запасов. Эта категория запасов обеспечивает непрерывность производственного или торгового процесса между очередными поставками. Величина текущих запасов постоянно меняется (запас как бы «вытекает», обеспечивая потребности производственного или торгового процесса). Запасы страховые – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких, как: – отклонения в периодичности и величине партий поставок от предусмотренных договором; – в случаях возможных задержек материалов или товаров в пути при доставке от поставщиков; – в случае непредвиденного возрастания спроса. Страховой запас, таким образом, является своеобразным амортизатором, который позволяет предпринимателю чувствовать себя более или менее независимо от перечисленных выше факторов. При нормальном ходе производственного или торгового процесса величина страхового запаса, в отличие от текущего, не меняется. Запасы сезонные – образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог. По видам материальные запасы бывают (рис. 1): – переходящие; – подготовительные; – неликвидные; – запасы в пути. К переходящим запасам относят остатки ресурсов материальных средств на конец отчетного периода. Данный вид запасов обеспечивает непрерывность производственного или торгового процесса от начала периода, следующего за отчетным периодом, до момента очередной поставки. Запасы подготовительные – это часть производственных запасов, которые требуют дополнительной подготовки перед использованием их в производственном процессе. К данной категории относят также часть товарных запасов, которые создаются в связи с необходимостью подготовки товаров к отпуску потребителям. Запасы неликвидные – это длительно неиспользуемые производственные или товарные запасы. Образуются в связи с ухудшением качества товаров в процессе хранения, а также вследствие морального износа. К неликвидным запасам относят также неиспользуемые запасы, которые образуются в результате прекращения выпуска продукции, для изготовления которой они предназначались. Возможны и другие случаи образования неликвидных запасов.

Рисунок 1– Виды запасов оборотных средств Запасы в пути — это запасы, находящиеся на момент учета в процессе транспортировки. Время пребывания запасов в пути, т. е. время транспортировки, определяется с момента погрузки на транспорт до прибытия груза к месту назначения. Показатель времени транспортировки регламентируется договорами, а также утвержденными для различных видов транспорта нормативами сроков доставки грузов. При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используются три основных метода: аналитический, коэффициентный и метод прямого счета. Аналитический (опытно-статистический метод) состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные товарно-материальные ценности. При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости оборотных средств. Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют более одного года, имеют сформированную производственную программу и статистические данные за предыдущие периоды. Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия. В процессе определения потребности в оборотных средствах методом прямого счета применяются следующие основные показатели: Норматив оборотных средств, минимально необходимая величина остатков оборотных средств, обеспечивающих непрерывность работы предприятия. Норма оборотных средств, рассчитываемая в днях запаса оборотных средств. Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий. Общий норматив оборотных средств( Nобщ), предприятия рассчитывается в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным их элементам по формуле: Nобщ=Nп.з.+ Nн.з.п.+Nн.р.б.+Nг.п. (1) где Nп.з. - норматив производственных запасов, руб.; Nн.з.п. – норматив незавершенного производства, руб.; Nн.р.б. – норматив расходов будущих периодов, руб.; Nг.п. – норматив запаса готовой продукции, на складах предприятия, руб. Среднесуточный расход (Ri) определяют по следующему соотношению по формуле: где D – число дней, в рассматриваемом периоде. Общая норма запаса N общ. п.з. показывает, на какое количество дней предприятие должно быть обеспечено оборотными средствами по конкретному виду производственных запасов, рассчитывается по формуле:

N общ.п.з.=

Текущий запас необходим для обеспечения бесперебойного хода производства на предприятии в период между очередными поставками. Норма текущего запаса принимается, как правило, равной половине среднего интервала между двумя очередными поставками. Средний интервал между поставками можно рассчитать по формуле: И=D /n (5) D – число дней, в рассматриваемом периоде; N – число поставок, за период. Страховой запас предусмотрен для предупреждения последствий, связанных со сбоями в снабжении. Норма страхового запаса устанавливается либо в пределах 30-50 % от нормы текущего запаса, либо равной максимальному времени отклонений от интервала поставок. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков. Подготовительный (технологический) запас создается в тех случаях, когда поступающие на предприятие сырье и материалы требуют соответствующей дополнительной подготовки (сушки, сортировки). Норма подготовительного запаса определяется с учетом конкретных условий производства и включает в себя время на прием, разгрузку, оформление документов и подготовку к дальнейшему использованию сырья, материалов и комплектующих. Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья. В ходе исследований выявлено[2], что норму запаса в днях по отдельным видам производственных запасов в крупных организациях целесообразно рассчитывать по предлагаемой формуле: Нз = [Рсут.н × Тсут.н × ((n-t) ± Оп)], (6) где: Нз – норма запаса, дн.; Рсут – среднесуточная норма расхода производственных запасов, кг; Тсут.н – темп изменения среднесуточного расхода производственных запасов, кг/сут.; n – производственный запас нормативный, дн.; t – количество дней от последнего поступления производственных запасов на дату анализа, дн.; Оп – возможное опоздание (среднее опоздание) по поставкам, дн. Применение предлагаемой формулы в нормировании и учете на производствах, позволит анализировать состояние запасов с учетом произошедших изменений, что позволит формировать оперативную аналитическую информацию о состоянии производственных запасов для принятия управленческих решений. Норматив незавершенного производства (N нез.п ) равняется сумме нормативов по всем видам продукции, рассчитывается по формуле:

Где m – количество наименований продукции:

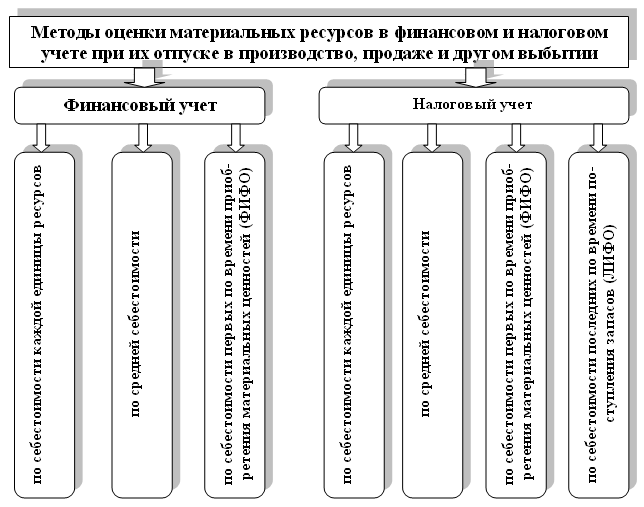

где Vj – объем выпуска j- го вида продукции в натуральных единицах; Sj – производственная себестоимость j- го вида продукции, руб.; D – количество дней в периоде. Производственным циклом называется последовательность производственных процессов, выполняемых при изготовлении продукции; его продолжительность складывается из времени, затрачиваемого непосредственно на операции по обработке сырья и материалов, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад. В системе управления производственными запасами важно применение единого номенклатурного номера, который позволяет обеспечить своевременность и оперативность идентификации конкретной позиции производственных запасов в их многочисленном и обширном перечне. В связи с этим разработана система кодификации для номенклатурного справочника производственных запасов, который обеспечивает единообразное системное формирование информации о производственных запасах на счете 10 «Материалы». Исследователями предлагается следующая структура шифра (номенклатурного номера из 6 позиций) производственных запасов: Х ХХ ХХХ ХХХХ ХХХХХ ХХХХХХ, Где: Х (10) – счет (материалы); ХХ (1) – характеристика (сырье и основные материалы); ХХХ (001) – вид материала, марка; ХХХХ (001) – группа материала; ХХХХХ (01) – подгруппа материала (1 сорт); ХХХХХ – другие позиции. Систематизация в виде конкретных шифров может использоваться в первичном, оперативном, аналитическом и складском учете производственных запасов[3]. Правильный выбор метода определения потребности в запасах на предприятиях и точная оценка фактической себестоимости приобретаемых ценностей позволяет управленческой бухгалтерии решить ряд следующие задачи: – поддержание ликвидности и текущей платежеспособности организации АПК (оптимизация структуры запасов, ликвидное состояние оборотных средств); – поддержание конкурентоспособности (рациональное соотношение номенклатуры и ассортимента продукции); – сокращение расходов, связанных с формированием и содержанием запасов (рациональное размещение складских помещений, холодильных установок, снижение коммунальных платежей); – обеспечение необходимого контроля запасов (предотвращение возможных потерь, порчи материально-товарных ценностей). Материально-производственные запасы в финансовом и налоговом учете, учитываются с помощью натуральных и денежных измерителей различными методами, отражающими специфические особенности организации (рис.2, рис. 3)[4].

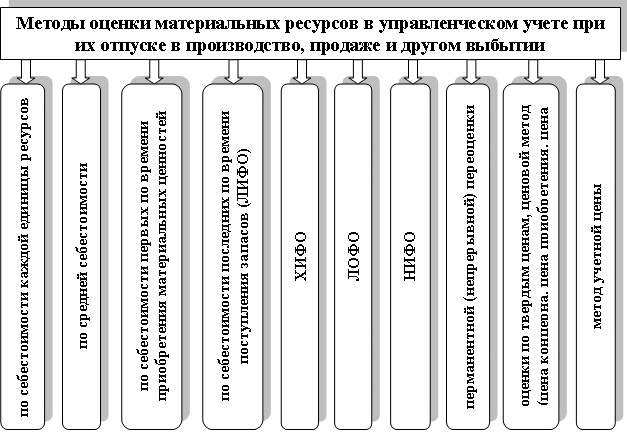

Рисунок 5.2.2 – Методы оценки материальных ресурсов в финансовом и налоговом учете при их отпуске в производство, продаже и другом выбытии В управленческом учете, кроме указанных методов оценки, израсходованных материальных запасов, используемых в финансовом и налоговом учете, применяются методы: 1. По себестоимости последних по времени приобретения материально - производственных запасов (способ ЛИФО); 2. По наивысшей себестоимости МПЗ (метод ХИФО) 3.По наименьшей себестоимости запасов (ЛОФО) 4.По себестоимости следующих (последних) закупок (НИФО) 5.Другие Методы ХИФО, ЛОФО, НИФО, перманентной (непрерывной) переоценки, оценки по твердым ценам, ценовой метод (цена концерна, цена приобретения, цена дня), метод учетной цены (рис.3).

Рисунок 3 – Методы оценки материальных ресурсов в управленческом учете при их отпуске в производство, продаже и другом выбытии Организация управленческого учета в организации направлена на совершенствование внутренних учетных систем. В связи с этим количество используемых в управленческом учете методов оценки материальных запасов значительно больше установленных государством способов учета. В управленческом учете рассматривается вопрос о том, что сам метод оценки запасов оказывает влияние на валюту баланса (в активах – по статье «запасы», в пассивах – по статьям, описывающим формирование и использование прибыли). Себестоимость отпуска запасов будет оказывать влияние и на финансовый результат, и на показатели отчета о прибылях и убытках. Оценка запасов по методу ХИФО (запас сырья вошедший по наивысшей стоимости выходит первым) базируется на предположении, что запасы в производстве используются в последовательности, начиная с самой высокой цены приобретения независимо от срока закупки. Материальные запасы, оставшиеся на складе на конец отчетного периода, оцениваются по фактической себестоимости закупок с наименьшей стоимостью, а в себестоимости реализованной продукции учитывается стоимость закупок с наивысшей стоимостью. Метод ХИФО способствует минимизации налоговых платежей. Его могут использовать организации, имеющие высокую прибыль с целью оптимизации финансовых показателей производственно-хозяйственной деятельности. К его преимуществам можно отнести: способствует оптимизации системы налогообложения в организации; улучшает деловую активность предприятия, так как экономию на налоге на прибыль (как и на налоге на имущество) можно получить только после продажи продукции, в себестоимость которой списаны материальные запасы; данная ситуация выгодна не только предприятию, но и бюджету, так как, недополучая некоторую сумму в виде экономии предприятия на налоге на прибыль, бюджет получает другие виды налогов, исчисляемые с оборота (например, НДС, транспортный налог). Метод ЛОФО (вошедший по наименьшей стоимости выходит первым) предполагает списание материалов на производство продукции по самой низкой цене независимо от сроков их приобретения. При использовании этого метода материальные ресурсы, оставшиеся на складе на конец отчетного периода, оцениваются по наиболее высоким ценам приобретений. Этот метод схож с методом ФИФО. Метод ЛОФО целесообразно применять для отражения в учете большей суммы прибыли, что способствует привлечению потенциальных инвесторов. Разницу между фактической и учетной стоимостью товарно - материальных ценностей при использовании методов ХИФО и ЛОФО списывают на финансовые результаты организации. Метод себестоимости наиболее выигрышной по стоимости цене поставок (НИФО - следующим пришел, первым ушел) означает, что списание материалов во всех случаях производится по ценам следующих (последних) закупок данного материала. Его аналогом является метод LPP. Основной целью его применения в организации является приближение к реальной величине материальных затрат, когда списание материалов происходит по стоимости следующего (последнего) прихода. Это означает, что списание материалов на производство продукции происходит в порядке очередности, начиная с цены второй закупленной партии. Остатки сырья и материалов на складах организации на конец месяца оцениваются по цене первой закупленной партии. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1315; Нарушение авторского права страницы

- потребность в i-м виде производственных запасов, за плановый период, руб.;

- потребность в i-м виде производственных запасов, за плановый период, руб.;  (3)

(3) (4)

(4) – запасы текущие, страховые, технологические, сезонные по видам сырья, в днях

– запасы текущие, страховые, технологические, сезонные по видам сырья, в днях – норма текущего запаса, дн.;

– норма текущего запаса, дн.;  – норма страхового запаса, дн.;

– норма страхового запаса, дн.;  – норма технологического запаса, дн;

– норма технологического запаса, дн;  – норма сезонного запаса, дн.

– норма сезонного запаса, дн.

- норматив незавершенного производства по j – му виду готовой продукции, руб.

- норматив незавершенного производства по j – му виду готовой продукции, руб.