|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценивание параметров структурной модели

Коэффициенты структурной модели могут быть оценены различными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение получили следующие методы: • метод инструментальных переменных (ИП); • косвенный метод наименьших квадратов (КМНК); • двухшаговый метод наименьших квадратов (ДМНК).

Методы оценивания структурных уравнений различных видов

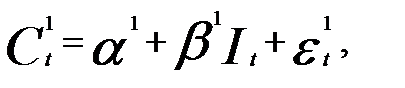

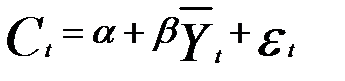

Точная идентифицируемость Допустим, требуется оценить параметры уравнения функции потребления в простой модели Кейнса формирования доходов:

где Структурный коэффициент В исходной модели Разрешая структурную систему относительно эндогенных переменных, получим приведенную систему:

В приведенной системе коэффициенты при переменной Рассмотрим различные методы оценивания структурных коэффициентов Косвенный метод наименьших квадратов. Уравнение для

где В этом уравнении экзогенная переменная Замечание. Для удобства рассмотрения оценку параметра и сам параметр будем в дальнейшем обозначать одним символом (параметром). Оцененное уравнение (5), полученное по выборочным данным с помощью МНК,

Из выражения (6) получаем оценки

Поскольку получены единственные оценки Метод инструментальных переменных. Проблема коррелированности объясняющей переменной Y, со случайным членом Для применения метода ИП необходимо найти такую инструментальную переменную, которая обладает следующими свойствами: 1) коррелирует с неудачно объясняющей переменной 2) не коррелирует со случайным членом В данном случае модель сама предоставляет такую переменную. Величина Оценка

Полученная оценка

посколькусоv(I, Y) = соv(I, I+ С) = var(I) + cov(I, С). В общем случае, когда оценка, полученная косвенным методом, единственна, она совпадает с оценкой, полученной методом ИП, т.е. КМНК можно рассматривать как частный случай метода ИП. Пример 1. Для некоторой страны имеются данные о совокупном доходе Y, объеме потребления С и инвестициях I, полученные за 10 лет (усл. ед.):

Построим функцию потребления, используя модель Кейнса формирования доходов (3). Непосредственное оценивание структурного уравнения функции потребления обычным МНК приводит к следующим результатам:

т.е. оценки Было показано, что исходная модель (3) точно идентифицируема, поэтому для оценки ее структурных коэффициентов используем КМНК. Оценка для С в приведенной форме

т.е. Из выражения (7) получим оценки структурных коэффициентов:

т.е. Оценки структурных коэффициентов функции потребления, полученные КМНК, являются несмещенными и состоятельными. Сверхидентифицируемость Рассмотрим следующую простую модель Кейнса формирования доходов:

где В исходной модели Разрешая структурную систему относительно эндогенных переменных, получим приведенную систему

Рассмотрим различные методы оценивания структурных коэффициентов ( Метод инструментальных переменных. В структурном уравнении функции потребления в качестве инструментальных переменных для Наилучшее решение в данном случае — применение инструментальной переменной, которая является комбинацией Структурное уравнение с избыточным числом экзогенных переменных, которые можно использовать как инструментальные, является переопределенным (сверхидентифицируемым). Двухшаговый метод наименьших квадратов. Двухшаговый МНК можно рассматривать как частный случай инструментальных переменных. В методе ИП было показано, что структурное уравнение функции потребления оказалось переопределенным и сразу две переменные Однако вместо их раздельного применения можно предложить их комбинацию Фактически вместо Подставляя теоретические значения которое оценивается обычным МНК. При этом оценки структурных коэффициентов будут состоятельными. Двухшаговый МНК можно рассматривать как способ конструирования наилучшей из возможных комбинаций инструментальных переменных, если в уравнении имеется избыток экзогенных переменных, которые можно использовать как инструментальные. Пример 2. Д ля некоторой страны имеются данные о совокупном доходе Y, объёме потребления С, инвестициях I и государственных расходах G, полученные за 10 лет (усл. ед.):

Построим функцию потребления, используя модель Кейнса формирования доходов (8). Непосредственное оценивание структурного уравнения функции потребления обычным МНК приводит к следующим результатам:

т.е. оценки Было показано, что исходная модель (8) сверхидентифицируема, поэтому для оценки ее структурных коэффициентов используем ДМНК. Расчетные значения эндогенной переменной Y, полученные МНК:

Подставим расчетные значения

Оценки структурных коэффициентов функции потребления, полученные ДМНК, являются состоятельными.

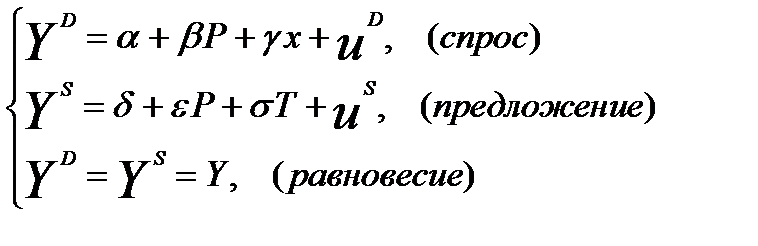

Неидентифицируемость Рассмотрим следующую модель спроса и предложения:

где P- цена товара, Переменные Y, Р являются эндогенными, и их значения определяются в процессе установления равновесия. В рассматриваемой модели нет экзогенных переменных, поэтому ни одно из этих уравнений не является идентифицируемым. Чтобы модель имела статистическое решение, в нее вводятся экзогенные переменные. Предположим, что продавцы товара облагаются специальным налогом Т, который они должны платить с выручки. При этом уравнение спроса останется неизменным, если переменная Р означает рыночную цену, а уравнение предложения изменится:

где T – экзогенная переменная. Уравнение спроса будет идентифицируемым, поскольку переменная Т не включена в него и может выступать как инструментальная для Р, а уравнение предложения — неидентифицируемым. Включим в уравнение спроса экзогенную переменную х — доход на душу населения:

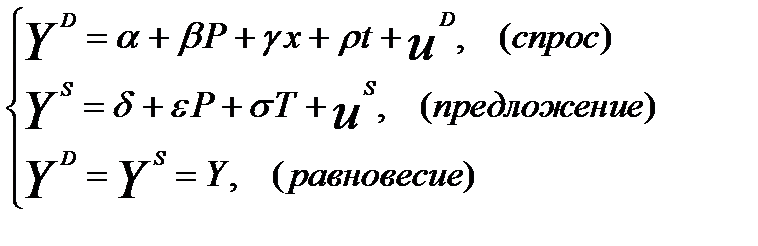

В итоге получили в целом точно идентифицируемую модель спроса и предложения. Пусть структурное уравнение спроса имеет временной тренд (скажем, потому что привычки медленно меняются со временем):

где t — переменная времени, а В модели спроса имеются две экзогенные переменные x, t, которые можно использовать в качестве инструментальных для P в уравнении предложения. В итоге получили сверхидентифицируемое уравнение предложения и точно идентифицируемое уравнение спроса.

Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 1320; Нарушение авторского права страницы

(3)

(3) — объем потребления, совокупный доход и инвестиции соответственно, а

— объем потребления, совокупный доход и инвестиции соответственно, а  — случайный член.

— случайный член. характеризует предельную склонность к потреблению.

характеризует предельную склонность к потреблению. — эндогенные переменные, а

— эндогенные переменные, а  — экзогенная. Непосредственное оценивание параметров (

— экзогенная. Непосредственное оценивание параметров (  ) в структурном уравнении функции потребления дает смещенные и несостоятельные оценки, так как объясняющая переменная

) в структурном уравнении функции потребления дает смещенные и несостоятельные оценки, так как объясняющая переменная  является эндогенной.

является эндогенной. (4)

(4) равные

равные  и

и  — это инвестиционные мультипликаторы потребления и дохода соответственно. Это значит, что если объем инвестиций возрастет на единицу, то объем потребления увеличится на

— это инвестиционные мультипликаторы потребления и дохода соответственно. Это значит, что если объем инвестиций возрастет на единицу, то объем потребления увеличится на  .

. в приведенной форме можно также представить в виде:

в приведенной форме можно также представить в виде:  (5)

(5) (6)

(6) поэтому для оценки параметров (

поэтому для оценки параметров (  ') можно использовать обычный МНК.

') можно использовать обычный МНК. дает несмещенные и состоятельные оценки параметров.

дает несмещенные и состоятельные оценки параметров. структурных коэффициентов:

структурных коэффициентов:  (7)

(7) в структурном уравнении (3) для

в структурном уравнении (3) для  может быть разрешена с помощью метода ИП.

может быть разрешена с помощью метода ИП.

эквивалентна

эквивалентна  , — оценке

, — оценке  с помощью КМНК. Действительно, из соотношения (7) и учитывая, что

с помощью КМНК. Действительно, из соотношения (7) и учитывая, что  рассчитывается как соv(I, C)/var(I), получим

рассчитывается как соv(I, C)/var(I), получим

= 60, 9 + 0, 635Y,

= 60, 9 + 0, 635Y,  = 60, 9,

= 60, 9,  = 0, 635.

= 0, 635. =188,

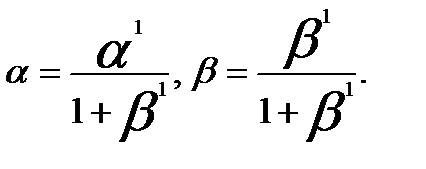

=188,  = 188/(1 +0, 695) = 110, 9,

= 188/(1 +0, 695) = 110, 9,  = 0, 695/(1 + 0, 695) = 0, 41,

= 0, 695/(1 + 0, 695) = 0, 41,  (8)

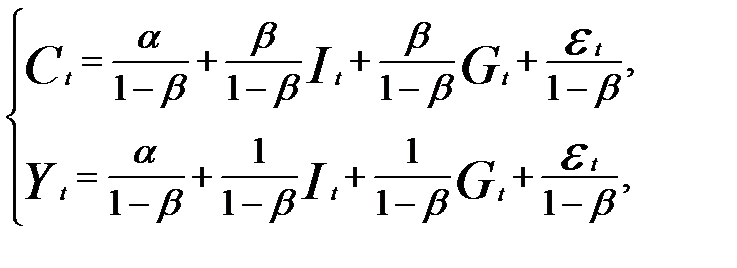

(8) — объем потребления, совокупный доход, инвестиции и государственные расходы соответственно, а

— объем потребления, совокупный доход, инвестиции и государственные расходы соответственно, а  — эндогенные переменные, а

— эндогенные переменные, а  — экзогенные.

— экзогенные. (9)

(9) ).

). можно использовать как

можно использовать как  так и

так и  . Полученные при этом оценки (

. Полученные при этом оценки (  В этом случае требуется оценить значения коэффициентов

В этом случае требуется оценить значения коэффициентов  .

. можно использовать оценку

можно использовать оценку  приведенного уравнения

приведенного уравнения  .

. ,

,  = 109, 8 + 0, 4Y,

= 109, 8 + 0, 4Y,  = 109, 8,

= 109, 8,  = 0, 4.

= 0, 4. = 201, 7 + 1, 29I +1, 14G.

= 201, 7 + 1, 29I +1, 14G.

и

и  - случайные члены.

- случайные члены. (10)

(10) (11)Экзогенную переменную х можно использовать как инструментальную вместо Р для уравнения предложения.

(11)Экзогенную переменную х можно использовать как инструментальную вместо Р для уравнения предложения. (12)

(12) — коэффициент при ней.

— коэффициент при ней.