|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ кредитного портфеля БИНБАНК

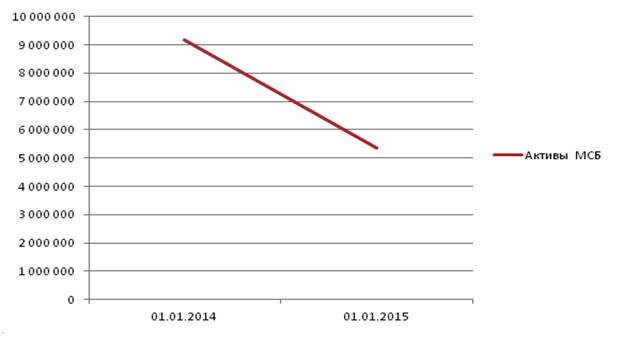

Кредитная организация раскрывает информацию, позволяющую пользователям ее финансовой отчетности оценивать характер и финансовые показатели по направлениям хозяйственной деятельности, которой она занимается, а также экономических условий, в которых она работает. Информация по сегментам деятельности кредитной организации. Операционный сегмент представляет собой компонент организации: · Который ведет хозяйственную деятельность, от которой он может получать доходы и нести расходы (включая доходы и расходы по сделкам с другими компонентами той же организации); · Операционные результаты которого регулярно проверяются главным должностным лицом, ответственным за принятие решений по операционной деятельности, при принятии решений о выделении ресурсов для сегмента и оценке его показателей; и · По которому доступна отдельная финансовая информация. Информация, предоставляемая главному должностному лицу, ответственному за принятие решений по операционной деятельности, для целей распределения ресурсов и оценки результатов по сегментам, касается видов оказываемых услуг. Таким образом, отчетные сегменты представлены следующим образом: · Розничный бизнес – предоставление банковских услуг частным клиентам, ведение текущих счетов частных клиентов, прием сберегательных вкладов и депозитов, предоставление инвестиционных сберегательных продуктов, услуги ответственного хранения, обслуживание кредитных и дебетовых карт, предоставление потребительских ссуд и ссуд под залог недвижимости, премиальное обслуживание B& N Exclusive. · Корпоративный бизнес – ведение расчетных счетов, привлечение депозитов, предоставление овердрафтов, ссуд юридическим лицам и индивидуальным предпринимателям с объемом годовой выручки более или равной 900 млн. руб., других услуг по кредитованию, операции с иностранной валютой и производными финансовыми инструментами. · Малый и средний бизнес – ведение расчетных счетов, привлечение депозитов, предоставление овердрафтов, ссуд юридическим лицам и индивидуальны предпринимателям с объемом годовой выручки менее 900 млн. руб., других услуг по кредитованию, операции с иностранной валютой и производными финансовыми инструментами. · Инвестиционная деятельность – торговля финансовыми инструментами, операции на рынке банковского кредитования, операции на рынках капитала, конверсионные сделки, структурированное финансирование, вложения в объекты инвестиционной недвижимости, консультирование при слияниях и поглощениях. Сегмент МСБ Активы Таблица 2.2.

Рис. 1.9. Активы. Сегмент малого и среднего бизнеса Чистая ссудная задолженность сократилась в 2014 году по сравнению с 2013 на 58%. Обязательства Таблица 2.3.

Рис 2.1. Обязательства. Сегмент малого и среднего бизнеса Объем средств находящихся в пассиве 2014 году сократился на 99.6 по сравнению с предыдущим годом. Снижение темпа прироста составило – 0.39%.

Отчет о прибылях и убытках Таблица 2.4.

В течение 2014 года было заключено 3 договора о предоставлении банковской гарантии на общую сумму 28, 7 млн. руб., в совершении которых имелась заинтересованность на основании Закона № 208-ФЗ «Об акционерных обществах» сделки были одобрены Советом директоров Банка. В течение 2013 года было заключено 3 договора о предоставлении банковской гарантии на общую сумму 71, 1 млн. рублей (сделки признаются сделками с заинтересованностью и одобряются Советом директоров Банка). В течение 2014 года было заключено 5 кредитных договоров на общую сумму 1, 460 млн. руб.и открыто 3 кредитных линии на сумму 1, 187 млн.руб. в совершении которых имелась заинтересованность. Сделки были одобрены Советом Директоров Банка. В течение 2013 года было заключено 10 кредитных договоров на общую сумму 6, 601 млрд. рублей (из них три сделки признаны сделками с заинтересованностью и oдобрены Советом Директоров Банка), а также в рамках ген. соглашения Д08-1222 от 28.11.2008, заключенного с ЗАО «Башинвестбанк», было привлечено 35, 9 млрд. рублей и размещено более 37, 8 млрд. рублей (сделки признаются сделками с заинтересованностью и одобряются Советом директоров Банка). В течение 2014 года был заключен договор о предоставлении кредита члену Совета директоров на сумму 300 тыс. руб. Цель кредита – потребительские нужды. Сделка признается сделкой с заинтересованностью и одобряется Советом директоров Банка. В течение 2014 года были заключены 3 сделки межбанковского кредитования с ЗАО «БИНБАНК кредитные карты» в рамках лимита на 15 млрд. руб. и 1 сделка по размещению денежных средств «БИНБАНК кредитные карты» в сумме 3 млрд. руб. (сделки признаются сделками с заинтересованностью и одобряются Советом директоров Банка). Условия каждой отдельной сделки в отношении цены, срока, суммы, размера процентов, комиссий, обеспечения устанавливаются в соответствии с законодательством Российской Федерации и не содержат отличительных условий. Ниже представлена классификация активов по группам риска в соответствии с пунктом 2.3 Инструкции Банка России от 3 декабря 2012 года № 139-И «Об обязательных нормативах банков» Таблица 2.5. Информация о движении денежных средств в разрезе хозяйственных сегментов

Политика Банка включает в себя принципы, направленные на поддержание диверсифицированного портфеля и управление риском концентрации. В течение 2014 года было заключено 3 договора о предоставлении банковской гарантии на общую сумму 28, 7 млн. руб., в совершении которых имелась заинтересованность на основании Закона № 208-ФЗ «Об акционерных обществах», сделки были одобрены Советом директоров Банка В течение 2013 года было заключено 3 договора о предоставлении банковской гарантии на общую сумму 71, 1 млн. рублей (сделки признаются сделками с заинтересованностью и одобряются Советом директоров Банка). В течение 2014 года было заключено 5 кредитных договоров на общую сумму 1, 460 млн. руб.и открыто 3 кредитных линии на сумму 1, 187 млн.руб. в совершении которых имелась заинтересованность. Сделки были одобрены Советом Директоров Банка. В течение 2013 года было заключено 10 кредитных договоров на общую сумму 6, 601 млрд. рублей (из них три сделки признаны сделками с заинтересованностью и одобрены Советом Директоров Банка), а также в рамках ген. соглашения Д08-1222 от 28.11.2008, заключенного с ЗАО «Башинвестбанк», было привлечено 35, 9 млрд. рублей и размещено более 37, 8 млрд. рублей (сделки признаются сделками с заинтересованностью и одобряются Советом директоров Банка). В течение 2014 года был заключен договор о предоставлении кредита члену Совета директоров на сумму 300 тыс. руб. Цель кредита – потребительские нужды. Сделка признается сделкой с заинтересованностью и одобряется Советом директоров Банка. В течение 2014 года были заключены 3 сделки межбанковского кредитования с ЗАО «БИНБАНК кредитные карты» в рамках лимита на 15 млрд. руб. и 1 сделка по размещению денежных средств «БИНБАНК кредитные карты» в сумме 3 млрд. руб. (сделки признаются сделками с заинтересованностью и одобряются Советом директоров Банка). Условия каждой отдельной сделки в отношении цены, срока, суммы, размера процентов, комиссий, обеспечения устанавливаются в соответствии с законодательством Российской Федерации и не содержат отличительных условий. В 2014 году Банком использовались методы управления риском чрезмерной концентрации бизнеса: • ежедневный мониторинг и контроль совершения операций с условием соблюдения обязательных установленных Банком России нормативов, направленных на ограничение риска чрезмерной концентрации (Н6, Н7 и другие); • классификация позиций, подвергающихся риску чрезмерной концентрации, в целях создания резервов на возможные потери в соответствии с требованиями Банка России. Ниже представлена классификация активов по группам риска в соответствии с пунктом 2.3 Инструкции Банка России от 3 декабря 2012 года № 139-И «Об обязательных нормативах банков». Таблица 2.5. Классификация активов по группам риска в соответствии с пунктом 2.3 Инструкции Банка России от 3.12.2012 года № 139-И «Об обязательных нормативах банков»

Совокупный кредитный риск по активам, отраженным на балансовых счетах, взвешенных по уровню риска, за 2014 года составил 186 706 308 тыс. руб., за 2013 год - 118 572 036 тыс. руб. Стоимость активов с коэффициентом 0 процентов составила 53 189 221 тыс. руб. и 19 005 600 тыс. руб. за 2014 год и за 2013 год соответственно (без учета взвешивания по уровню риска). Резервы на возможные потери по данной группе активов отсутствуют. Активы с коэффициентом 20 процентов на 01.01.2015 г. составили 12 462 632 тыс. руб., при этом стоимость активов составила 62 313 319 тыс. руб., резервы на возможные потери сформированы в размере 157 тыс. руб., на 01.01.2014 г. активы с коэффициентом 20 процентов - 3 039 416 тыс. руб., стоимость активов - 15 197 473 тыс. руб., резервы на возможные потери - 391 тыс. руб. Активы с коэффициентом 50 процентов на 01.01.2015 г. составили 5 027 277 тыс. руб., при этом стоимость активов составила 10 124 377 тыс. руб., резервы на возможные потери сформированы в размере 69 823 тыс. руб., на 01.01.2014 г. активы с коэффициентом 50 процентов – 4 620 735 тыс. руб., стоимость активов – 9 241 469 тыс. руб., резервы на возможные потери отсутствуют. Активы с коэффициентом 100 процентов на 01.01.2015 г. составили 169 216 399 тыс. руб., резервы на возможные потери сформированы в размере 7 895 216 тыс. руб. на 01.01.2014 г. активы с коэффициентом 100 процентов – 110 911 885 тыс. руб., резервы на возможные потери – 4 742 010 тыс. руб. Активы с коэффициентом риска 150 процентов - кредитные требования и другие требования к центральным банкам или правительствам стран, имеющих страновую оценку «7» отсутствуют. Активы с пониженными коэффициентами риска на 01.01.2015 г. составили 965 519 тыс. руб., при этом стоимость активов составила 18 116 373 тыс. руб., на 01.01.2014 г. активы с пониженными коэффициентами риска – 140 333 тыс. руб., стоимость активов – 1 091 675 тыс. руб. Резервы на возможные потери по данной группе активов отсутствуют. Активы с повышенными коэффициентами на 01.01.2015 г. составили 20 063 320 тыс. руб., при этом стоимость активов составила 16 620 666 тыс. руб., резервы на возможные потери сформированы в размере 2 797 759 тыс. руб., на 01.01.2014 г. активы с повышенными коэффициентами – 55 926 778 тыс. руб., стоимость активов – 40 246 850 тыс. руб., резервы на возможные потери - 1 693 691 тыс. руб. Кредиты на потребительские цели на 01.01.2015 г. составили 13 123 719 тыс. руб., при этом стоимость активов составила 11 103 348 тыс. руб., резервы на возможные потери сформированы в размере 1 165 297 тыс. руб., на 01.01.2014 г., кредиты на потребительские цели – 2 910 621 тыс. руб., стоимость активов – 2 638 100 тыс. руб., резервы на возможные потери - 121 805 тыс. руб. Кредитный риск по условным обязательствам кредитного характера на 01.01.2015 г. составил 20 247 806 тыс. руб., при этом стоимость активов составила 31 003 732 тыс. руб., резервы на возможные потери сформированы в размере 670 547 тыс. руб., на 01.01.2014 г. кредитный риск по условным обязательствам кредитного характера – 13 771 123 тыс. руб., стоимость активов – 26 040 390 тыс. руб., резервы на возможные потери – 156 370 тыс. руб. Кредитный риск по производным финансовым инструментам на 01.01.2015 г. составил 228 131 тыс. руб., при этом стоимость активов составила 271 760 тыс. руб., на 01.01.2014 г. кредитный риск по производным финансовым инструментам и стоимость активов составили 374 080 тыс. руб. Резервы на возможные потери по производным финансовым инструментам отсутствуют. Одним из показателей подверженности активов риску служит величина просроченной задолженности. Информация об объеме просроченных активов по максимальному сроку задержки платежей по основному долгу и начисленным процентным доходам по нему в разрезе видов требований, представлена ниже. Банком разработаны механизмы реструктуризации задолженности, что позволяет оптимизировать финансовую нагрузку и платежный график должников, что, в свою очередь, позволяет минимизировать уровень проблемной задолженности. Основными видами реструктуризации являются: • снижение процентной ставки по договору, • пролонгация кредитного договора, • изменение графика погашения.

Таблица 2.7. Реструктурированная задолженность

Рисунок 2.2. Реструктурированная задолженность Удельный вес реструктурированной задолженности в общем объеме активов составляет 1.55%, в объеме ссудной и приравненной к ней задолженности 1.91%. Удельный вес резервов, сформированных по реструктурированным ссудам в общем объёме сформированных под активы резервов составляет 3.78%, в общем объёме резервов, сформированных под ссуды – 4.13% Основной объем реструктурированной задолженности предполагается к погашению в установленные сроки. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1596; Нарушение авторского права страницы