|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

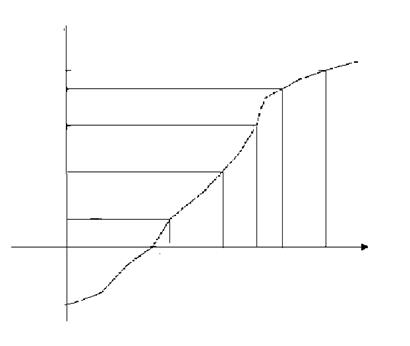

Распределение цен на жилищном рынке,

В зависимости от условий оплаты, качества и цен на жилье, доходов населения и его жилищной обеспеченности можно ввести следующую классификацию доступности жилья: - максимальная доступность, когда жилье строится или приобретается на условиях единовременной 100% оплаты; - средняя (немедленная) доступность, когда семья при кредитовании в состоянии внести первый взнос в размере 30% от стоимости жилья, при условии, если подходящая доля жилищных расходов (до 30%) от ее общего дохода покроет ежегодные выплаты по процентным ставкам (с учетом налога на недвижимость и страхование); - временная доступность в пределах разумного (обозримого) периода, когда семья может позволить приобрести жилье на условиях кредитования, если она способна в течение, например, шести лет скопить достаточную денежную сумму для внесения первоначального взноса в размере 30% при условии если подходящая доля жилищных расходов (до 30%) от ее общего дохода покроет ежегодные выплаты, упомянутые в предыдущем определении; - социальная доступность жилья той части населения, которая имеет жилищные условия ниже принятого минимального жилищного стандарта, и по уровню доходов находится ниже установленной черты. Последние две группы относятся к ипотеке.

Рис 8. Кривая доступности жилья В общем виде индекс доступности жилья (d) может иметь вид:

где: S - платежеспособный спрос на коммерческое жилье и спрос на жилье очередников, проживающих в жилищном фонде с параметрами ниже минимального жилищного стандарта; Р - предложение адекватного различного качества и стоимости ориентированного на большинство населения жилья. Для отдельных домохозяйств можно использовать индекс доступности жилья, который исчисляется как отношение стоимости приобретения (строительства) жилого помещения (квартиры, частного дома, усредненной нормативной площади и т. д.) к некоторой сумме доходов населения (V), исчисленных за фиксированный период времени (обычно среднегодовые доходы одной среднестатистической семьи). В общем виде усредненно-обобщенный индекс доступности коммерческого жилья (dk) для гипотетического жителя может определяться соотношением среднедушевого дохода заемщика (V) к стоимости приобретаемого жилья (С). При ипотечной модели кредитования индекс dk уср определяется из соотношения возможной суммы выплат по кредиту (исходя из суммы первоначального взноса и 30% от суммы среднедушевого дохода в течении кредитного срока на покрытие кредитных платежей), отнесенной к величине ипотечного кредита (Cкр) с выплатой процентных ставок (Спс)и затратам за риэлтерские, нотариальные и страховые услуги Су):

где: Т – срок кредита. Однако, такой подход к расчету индекса доступности коммерческого жилья при высокой дифференциации доходов и сбережений населения, различных схемах кредитования, как это имеет место в России, не отражает истинных параметров доступности жилья. Индикатор доступности коммерческого жилья по ипотечной модели кредитования определится как отношение численности населения всех доходных групп, которым доступно получение кредита (Nк), к общему числу нуждающихся граждан (N):

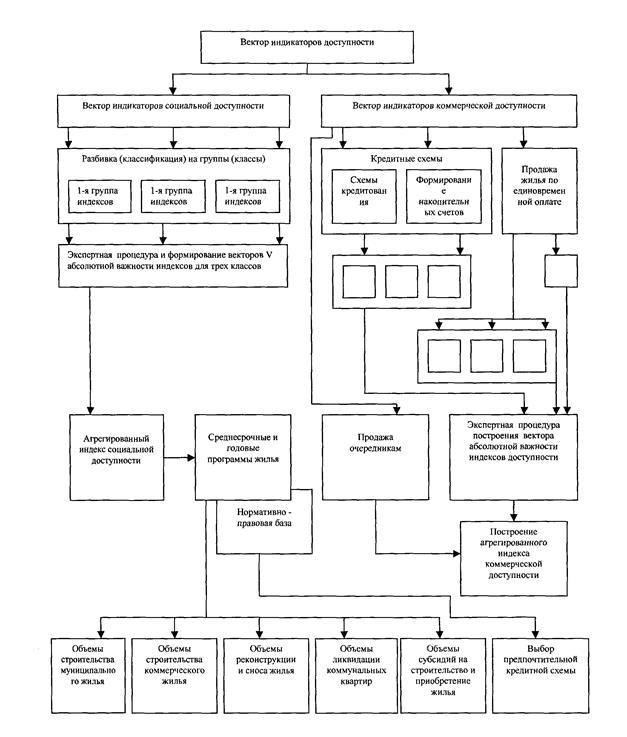

Данная формула является универсальной для оценки доступности процесса кредитования в любой форме. В ней величина доступности жилья зависит в основном от параметров кредитования. Для расчетов необходимо использовать прогнозные оценки параметров кредитования, которые являются управляющими параметрами (ставка кредитования, продолжительность кредита) и которыми можно регулировать уровень коммерческой доступности улучшения жилищных условий. Следует отметить, что рассматриваемая схема расчета индекса коммерческой доступности является упрощенной, ибо не учитывает сбережений (накоплений) населения (рис. 9 ).

Рис. 9. Структурная схема расчетов вектора индексов доступности улучшения жилищных условий населения. Здесь анализируется платежеспособный спрос на жилье только тех категорий домашних хозяйств, которые могут улучшить свои жилищные условия с помощью ипотечных кредитов, и их сбережений достаточно для погашения начального взноса, либо они будут накапливать средства для его оплаты. При кредитовании граждан для приобретения жилья индикатор временной доступности коммерческого жилья зависит от двух факторов: доступности по оплате первоначального взноса (dвп) и доступности по погашению кредита (dкр). Отсюда, его оценка может быть дана по этим двум составляющим. Исходя из табл. 7 доходных групп населения определяются те группы граждан, которые имеют возможность накопить первоначальный взнос за новую квартиру (равный порядка 30% от стоимости квартиры) в течение 6 лет. Искомый индикатор доступности накопления первоначального взноса будет рассчитываться по аналогии с предыдущим Таблица 7 Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 557; Нарушение авторского права страницы

,

,