|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Производство с одним переменным фактором. Общий, средний, предельный продукт. Закон убывающей отдачи.

Затраты фирмы при производстве данного объема продукции зависят от изменения количества всех используемых ресурсов. С точки зрения возможности изменения производственных мощностей различают два периода: – короткий, когда часть факторов переменные, все остальные постоянные; – долгий, когда все факторы переменные. Общий продукт: общее количество продукции, произведенное за данное количество времени. Средний продукт: количество продукции в расчете на одну единицу переменного фактора. Предельный продукт: изменение величины суммарного продукта за счет ввода в производство одной дополнительной единицы любого переменного фактора. Закон убывающей отдачи: По мере увеличения применяемого капитала увеличивается создаваемый продукт, однако дополнительный продукт, получаемый за счет дополнительных вложений капитала, уменьшается, так как все более сказывается недостаток труда.

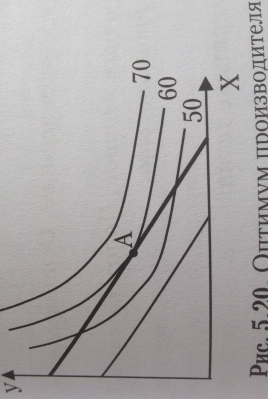

Изокванты, изокосты. Оптимум производителя. Изокванта: Для оценки эффективности использования различных комбинаций ресурсов используют графическую модель – кривую равного продукта – изокванту, каждая точка которой фиксирует различные комбинации фатокров производства, которые могут быть использованы для выпуска определенного объема продукта.

Изокоста: Множество комбинаций ресурсов, расходы на приобретение которых одинаковы, изображается прямой, называемой изокостой.

При совмещении карты изокост и изоквант получаем оптимум производителя

Понятие и виды издержек производства. Виды прибыли. Бухгалтерские издержки – это денежные затраты фирмы на производство, что отражается в бухгалтерских счетах. Экономические издержки – это те выплаты, которые фирма обязана сделать, или те доходы, которые фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Альтернативные издержки подразделяются на два типа: – внешние (прямые расходы денежных средств на приобретение ресурсов); – внутренние (издержки на собственный и самостоятельно используемый фирмой ресурс). Прибыль фирмы: Бухгалтерская, как разница между совокупной выручкой от продажи товаров и внешними затратами, связанными с их производством и реализацией; Экономическая – это разница между совокупной выручки от продаж и всеми издержками (внешними и внутренними); Нормальная – минимальное вознаграждение предпринимателя за выполнение предпринимательских функций.

Издержки производства в долгосрочном периоде. Положительный и отрицательный эффекты роста масштаба производства. В долговременном периоде все элементы издержек изменчивы. Если для каждого объема выпуска применялась комбинация ресурсов, обладающая наименьшей стоимостью, то в долгосрочном периоде кривая средних издержек будет являть собой совокупность точек, характеризующих минимальные для каждого объема производства издержки (кривая LRAC). В долговременном периоде предприятие может изменять не только объем применяемых трудовых и материальных ресурсов, но и изменить величину производственной мощности. Важно понять, что предприятие всегда функционирует в условиях короткого периода, но планирует свое развитие на длительный период.

Положительный эффект от масштаба – это снижение средних издержек в долгосрочном периоде с ростом объема производства;

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 615; Нарушение авторского права страницы

Кривая долгосрочных средних издержек (LATC) отражает возможности фирмы по изменению производственных мощностей и показывает минимальные средние затраты при всех возможных объёмах выпуска. Эта кривая проходит по касательной ко всем краткосрочным кривым средних издержек в точках их минимума. Кривая имеет U-образную форму в силу действия эффекта масштаба. Эф. масштаба- изменения долгосрочных средних затрат с изменением объёма производства.

Кривая долгосрочных средних издержек (LATC) отражает возможности фирмы по изменению производственных мощностей и показывает минимальные средние затраты при всех возможных объёмах выпуска. Эта кривая проходит по касательной ко всем краткосрочным кривым средних издержек в точках их минимума. Кривая имеет U-образную форму в силу действия эффекта масштаба. Эф. масштаба- изменения долгосрочных средних затрат с изменением объёма производства. Отрицательный эффект от масштаба – увеличение долгосрочных средних издержек с ростом объема производства.

Отрицательный эффект от масштаба – увеличение долгосрочных средних издержек с ростом объема производства.