|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Эффективность производства. Понятие экономических издержек.

В современном мире подавляющее большинство экономических благ создаётся на предприятиях (фирмах). Домашние хозяйства также занимаются производством благ, но только для внутреннего пользования. Они не выносятся на рынок, следовательно, не являются объектом изучения рыночной экономики. Пока мы не знаем, как организуется процесс производства, предприятие представляет для нас «черный ящик». Это понятие используется в кибернетике. У «черного ящика» известны только параметры на входе и выходе. В условиях ограниченности ресурсов основными характеристиками работы предприятий являются показатели ёмкости и отдачи. Показатели ёмкости характеризуют расход каждого вида ресурсов на единицу продукции. Показатели отдачи – выход продукции на единицу затрат каждого вида ресурсов. Основные показатели емкости и отдачи:

Задачей любого предприятия является оптимизация параметров работы на входе (ёмкости) и на выходе (отдачи), причём одновременная, согласованная. (Сказка про папахи) Все показатели могут измеряться: - в натуральной форме (тоннах, кубометрах, погонных метрах, киловаттах и т.п.). - в стоимостной форме (в деньгах). Основными экономическими показателями являются стоимостные (денежные). Они дают возможность сравнивать результаты работы разных фирм. Эффективность предприятия может быть технологической и экономической. Технологическим эффектом является (общий) валовый выпуск продукции, независимо от того, будет он в дальнейшем реализован или нет. Экономический эффект – это прибыль от реализации продукции. Одной технологической эффективности для существования фирмы не достаточно. Она может обладать совершенными технологиями, оптимально организовать работу, использовать с максимальной отдачей сырьевые ресурсы. Но если фирма не сможет продать произведённую продукцию, то потерпит убытки и должна будет закрыться. Наоборот, имея относительно низкую технологическую эффективность и высокий спрос на свою продукцию, предприятие может получать высокие прибыли. Оно не только сохранит положение на рынке, но и получит средства для развития к развитию. Поэтому главной задачей предприятия является обеспечение экономической эффективности или максимальной нормы прибыли (рентабельности). Прибыль = валовый доход от реализации произведённой продукции – валовые издержки на её производство Pr = TR – TC Норма прибыли = рентабельность = прибыль / издержки производства (в процентах) R = Pr / TC x 100% Прибыль будет зависеть от величины общего дохода и об величины затрат на производство. Оба показателя частично определяются организацией работы на предприятии, частично зависят от ситуации в экономике (внешней среде). Предприятие может влиять на величину прибыли, формируя затраты выбирая оптимальный объем производства. Все издержки принято называть экономическими, альтернативными или издержками упущенных возможностей. Все экономические ресурсы являются ограниченными. При этом для большинства ресурсов существует несколько альтернативных вариантов их использования. Если ресурсы используются в одном производстве, то владелец теряет (упускает) возможность использовать их в другом производстве и получить альтернативный доход. Например, если у вас есть 1 млн., вы можете по-разному распорядиться этими деньгами. Можно вложить в банк и получать проценты (например, под 10% годовых – 100 тыс. ежегодно). Можно купить акции и получать дивиденды, или купить облигации и жить на проценты по ним. Можно купить землю и получать рентный доход. Наконец, можно открыть собственное предприятие и получать прибыль. Выбрав один из вариантов, мы теряем возможность получать доход другим, альтернативным способом. Любой владелец ресурса старается выбрать самый выгодный вариант его размещения. Если бы он обладал абсолютно достоверной и своевременной информацией, то упущенная выгода была бы равна нулю. Но обычно так не бывает. Поэтому далеко не всегда выбирается самый лучший вариант. Сразу и без потерь изменить вариант вложения ресурса не получится. Экономические издержки помимо реальных затрат включают величину «упущенной выгоды» от альтернативного варианта использования ресурса. Экономические издержки делятся на внешние и внутренние. Внешние - это затраты на приобретение ресурсов у сторонних поставщиков. К ним относятся затраты на сырье, материалы, энергию, транспорт, амортизационные отчисления, заработную плату и т.п. Их также называют бухгалтерскими или явными. Внутренние - это затраты собственных ресурсов, принадлежащих самому предпринимателю (фирме). По-другому: вмененные или неявные. Они включают внутреннюю зарплату, внутреннюю ренту, внутренний процент и нормальную прибыль. Нормальная прибыль - это вознаграждение предпринимателя за осуществление им организаторских функций. Другое определение: Нормальная прибыль - это минимальный уровень прибыли, который удерживает предприятие в отрасли. Правильнее было бы сказать: удерживает предпринимателя в отрасли. Он принимает решение: закрыть предприятие или продолжать работать.

Классификация издержек. В зависимости от целей экономического анализа применяется несколько классификаций издержек. 1) Внешние и внутренние. Амортизационные отчисления - это износ капитальных благ, выраженный в деньгах. Амортизация - процесс переноса стоимости капитальных благ длительного пользования в цену готовой продукции. Морте - латинский корень, означающий «смерть». А-морте (во французском) -« Не-смерть», «не допущение смерти». ( то есть остановки производства). Все затраты на ресурсы должны быть компенсированы. Они включаются в стоимость готовой продукции и оплачиваются потребителем. Затраты на сырье и материалы компенсируются сразу, по мере их расходования. Например, на пошив кожаной куртки уходит 4 куска кожи. Их стоимость сразу полностью включается в цену изделия. Затраты на приобретение дорогостоящих капитальных ресурсов (оборудования, зданий, сооружений) окупить сразу не возможно. Их стоимость переносится в цену готовой продукции по частям в соответствии с нормами амортизации. Нормы амортизации зависят от срока службы капитального блага. Например, срок службы станка 10 лет. Он стоит 1 млн. 200 тыс. ден.ед. Ежегодно в цену продукции, сделанной на этом станке, будет включаться 120 тыс. руб. В месяц: 10 тыс. руб. В течение месяца на станке делают 500 изделий. Значит, в стоимость каждого изделия будет включаться 20 ден. ед. амортизационных отчислений. 2) Постоянные и переменные. Постоянные (FC) - это издержки, которые не зависят от изменения объема производства. К ним относятся: амортизационные отчисления, арендные платежи, страховые выплаты, проценты за кредит, заработная плата АУП. Постоянные - это затраты, которые предприятие должно осуществлять, даже ели выпуск продукции равен нулю. Переменные (VC) - это издержки, величина которые меняется в зависимости от изменения объема производства. Они включают затраты на сырье, материалы, электроэнергию, горюче-смазочные материалы, энергию, а также зарплату производственного персонала.

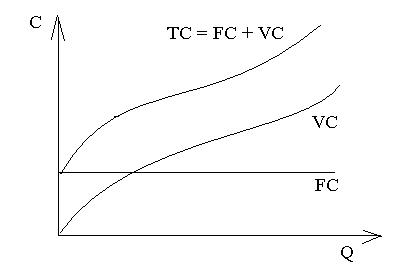

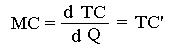

Деление издержек на постоянные и переменные условно. Оно зависит от периода времени. Имеется ввиду не астрономическое время, а период производства. Издержки делятся на постоянные и переменные только в краткосрочный период. В долгосрочном периоде все издержки становятся переменными. Краткосрочный период - это время, в течение которого не меняются мощности предприятия. По-другому: это время, когда хотя бы один из производственных ресурсов не меняется, зафиксирован. Обычно сложнее всего изменить количество капитальных благ (мощности). Долгосрочный период - это время, в течение которого меняются мощности предприятия. Или, по-другому: изменяются все используемые ресурсы. 3) Общие, средние и предельные. Общие издержки (ТС) - это затраты ресурсов на весь объем произведенной продукции, выраженные в деньгах. TC = FC + VC Или ТС = АС х Q Средние издержки (АС) - это затраты на производство единицы продукции. АС = ТС / Q AC = (FC + VC) / Q = FC/Q + VC/Q = AFC + AVC AFC - средние постоянные издержки AVC - средние переменные издержки Предельные издержки (МС) - это затраты на каждую дополнительную единицу произведенной продукции.

Если интервал бесконечной малый, то от знака интервала можно перейти к знаку дифференциала:

Правая восходящая ветвь кривой предельных издержек - это и есть кривая индивидуального предложения фирмы. В краткосрочном периоде фирма запрашивает за каждую следующую единицу продукции цену большую, чем за предыдущую, потому что производство каждой следующей единицы продукции обходится ей самой дороже, чем предыдущей. Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 729; Нарушение авторского права страницы