|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коэффициент быстрой (промежуточной) ликвидности.

По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наиме-нее ликвидная их часть — производственные запасы. Формула расчета коэффициента быстрой ликвидности выглядит так:

Где, ОА – Оборотные активы, З – запасы, КП – краткосрочные пассивы Коэффициент абсолютной ликвидности ( платежеспособности ) Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Рекомендательная нижняя граница показателя, при-водимая в западной литературе, — 0, 2. Формула расчета коэффициента абсолютной ликвидности выглядит так:

Где, ДС – Денежные средства, КП – краткосрочные пассивы Формулу рассчета этого показателя можно представить как отношение стр. 260 (Денежные средства) к к итогу четвертого раздела баланса (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов и платежей (стр.650) 53. Рынок основного капитала. Источники инвестиционных ресурсов.

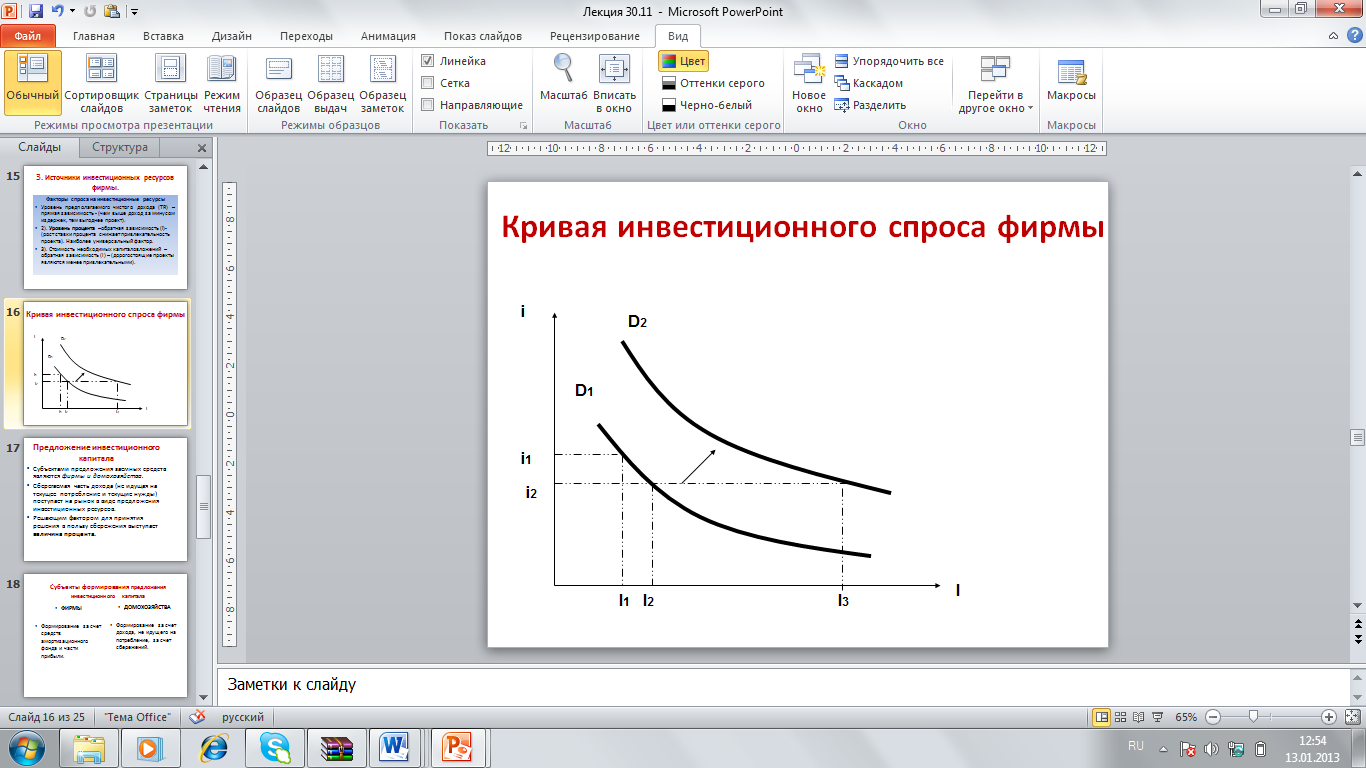

Капитал предприятия –стоимостная оценка всего принадлежащего ему имущества (активов). Структура капитала предприятия: Оборотный капитал; Основной капитал.Основной каптал: Функционирует в течение нескольких лет (десятилетий) и потребляется постепенно, на протяжении нескольких производственных циклов. Виды: машины, здания, станки, оборудование, программные продукты, ноу-хау. 1) Уровень предполагаемого чистого дохода (TR) – прямая зависимость - (чем выше доход за минусом издержек, тем выгоднее проект).

3). Стоимость необходимых капиталовложений – обратная зависимость (I) – (дорогостоящие проекты являются менее привлекательными). Предложение инвестиционногокапитаала. Сберегаемая часть дохода (не идущая на текущее потребление и текущие нужды) поступает на рынок в виде предложения инвестиционных ресурсов. Решающим фактором для принятия решения в пользу сбережения выступает величина процента.

Домохозяйства - Формирование за счет средств амортизационного фонда и части прибыли.

Каждый из этих источников не бесплатен. И в основе цены привлечения средств всех перечисленных источников лежит общенациональная ставка процента, подвергнутая определенной корректировке. Самофинансирование. Существует два основных источника финансирования инвестиций за счёт собственных средств: амортизационные отчисления и прибыль. Собственные средства предприятий традиционно являются базовыми источниками инвестиционных ресурсов. Доля финансирования в нашей стране и других странах около 50-60% всех финансовых ресурсов. Главное достоинство – отсутствие внешних издержек. Главный недостаток – в ограниченности имеющихся у фирмы средств. Бизнес-история полна примеров того, как опиравшиеся только на собственные ресурсы фирмы не могли обеспечить необходимые темпы роста и в итоге проигрывали конкурентам, несмотря на то, что первоначально лидировали. Кредиты. Существуют англосаксонская и континентальная модели кредитования. В странах с англосаксонской моделью банковское кредитование обычно имеет ограниченное значение в обеспечении ресурсами инвестиционных потребностей, основные же средства поступают с рынка ценных бумаг. При континентальной модели, наоборот, важнейшим источником внешнего финансирования, как правило, являются банковские кредиты. В формировании рос.банковской системы проявляются признаки континентальной модели. Владение акциями промышленных предприятий позволяет банку осуществлять дополнительный контроль за целевым использованием кредита, финансовым положением и общим ведением дел заёмщиком. Но в целом по экономике схема внешнего финансирования инвестиций ещё не сформировалась. Нет тесной взаимосвязи между банками и производственными компаниями в области кредитования. Причины: 1) Банк.система России отличается малыми масштабами; 2) Подавляющая часть банковских депозитов является краткосрочной; 3) Весьма велики риски кредитования бизнеса. Эмиссия ценных бумаг. Вторая составная часть кредитно-финансового рынка ценных бумаг. В настоящее время рынок ценных бумаг завоёвывает позиции одного из наиболее перспективных инструментов привлечения компаниями финансовых средств для будущего развития. Вообще ценной бумагой называют финансовый документ, в котором зафиксированы определённые имущественные права его владельцев. Основными видами ценных бумаг являются акции и облигации. Акция представляет собой ценную бумагу, которая свидетельствует о внесении определённой суммы в капитал акционерного общества и дающую право: 1) на долю имущества АО при его ликвидации; 2) на получение дохода, называемого дивидендом. В зависимости от набора предоставляемых владельцу прав выделяют простые и привилегированные акции. Привилегированные акции отличаются от простых тем, что предоставляют ряд преимуществ тем, кто ими обладает. Но привилегированные акции не дают их владельцам права голоса. Но ЛЮБОЙ вид акций даёт владельцам право их свободной продажи, но не обязывает акционерное общество выкупать их. Облигация удостоверяет отношение займа между её владельцем и предприятием-эмитентом и подтверждает обязательство возвратить её владельцу номинальную стоимость по истечении указанного в ней срока. В отличие от владельца акций собственник облигаций не является совладельцем капитала предприятия и не имеет права вмешиваться в его деятельность. Доход по облигации – процент.

54. Приватизация и её особенности в России. ДОСТОИНСТВА. Следовало создать условия для приобретения прав собственности частными лицами, причём теми, кто мог бы извлечь из этих прав большую пользу и способен лучше управлять предприятиями. Поэтому в нашей стране приватизация была проведена в форме безвозмездной передачи или льготной продажи большей части гос.предприятий коллективам и частным лицам. Она выполнила главную задачу периода первоначального накопления капитала: позволила перевести основные предприятия в частную собственность и создала предпосылки для рыночного функционирования фактора «капитал». Уже к 1997г. 87% всех предприятий страны стали частными, а доля частного сектора вышла на тот уровень, который существует в большинстве развитых стран с рыночной экономикой. НЕДОСТАТКИ. Однако в ходе приватизации был резко нарушен баланс перераспределительного и сберегательного механизмов накопления капитала. Дело в том, что на всех этапах приватизации для отдельных лиц существовала возможность скупки гос.собственности за бесценок. Например, ваучеры, равно как и приобретённые на них акции предприятий, мелкому владельцу в большинстве случаев не приносили никаких доходов. Поэтому многие владельцы ваучеров были готовы продать их крайне дешёво. Массовая скупка ваучеров в этих условиях была лёгким путём к овладению предприятиями. Таким образом, рос.первоначальное накопление шло в основном за счёт перераспределительного механизма. В то же время сберегательный механизм не получил в новой России должного распространения. Особенно важным для экономики является то, что приоритет сбережения над потреблением не стал пока господствующей формой хозяйственного поведения предпринимательской элиты.

55. Сущность дисконтирования. Первичные и вторичные критерии оценки проекта. (PDV=TRn/(1+i)ⁿ , PDVпроекта =PDV1+PDV2+….PDVn = ∑ PDVn, PDV∞ =TRcons/i) Критерием оценки инвестиционного проекта является определение чистой дисконтированной стоимости – NPV. • NPV = PDV проекта – I. • NPV > 0 – проект следует осуществлять.) В общем виде: В таком случае необходимо определить сегодняшнюю цену того рубля, который можно получить в будущем. Сбережение 1 рубля сегодня через год при ставке процента i даст величину, равную (1+i). Тогда 1 рубль, полученный через год, сейчас стоит меньше 1 рубля, а именно: 1/(1+i). Рубль, который можно получить через 2 года, сегодня стоит 1/(1+i)^2 и т. д. Нынешняя стоимость 1 рубля, выплаченного через определенное время, называется текущей дисконтированной (приведенной) стоимостью(PresentDiscountValue) – PDV. Если период равен 1 году, то PDV=1/(1+i).Для n лет: PDV=1/(1+i)^n. Таким образом, текущая дисконтированная стоимость зависит от ставки процента. Чем выше ставка, тем ниже текущая дисконтированная стоимость. Далее используется понятие чистая дисконтированная стоимость (NetPresentValue) – NPV: NPV=PDV–Inv где Inv – инвестиции; pr – прибыль, полученная в соответствующем году (profit); i – норма дисконта (ставка процента или какая-либо иная ставка). NPV должна быть больше нуля, т. е. приведенная прибыль, ожидаемая от инвестиций, должна быть больше, чем величина произведенных инвестиций. Следовательно, необходимо инвестировать только тогда, когда ожидаемые доходы будут выше, чем издержки, связанные с инвестициями. Формула дисконтирования показывает, что чем ниже ставка процента и меньше период, тем выше дисконтированная величина будущих доходов. Для облегчения процедуры дисконтирования существуют специальные таблицы, которые помогают быстро подсчитать сегодняшнюю стоимость будущих доходов и принять правильное решение. 1. основанные на дисконтированных оценках (" динамические" методы): Чистая приведенная стоимость - NPV (NetPresentValue); Индекс рентабельности инвестиций - PI (ProfitabilityIndex); Внутренняянормаприбыли - IRR (Internal Rate of Return); Модифицированнаявнутренняянормаприбыли- MIRR (Modified Internal Rate of Return); Дисконтированныйсрококупаемостиинвестиций - DPP (Discounted Payback Period). 2. основанные на учетных оценках (" статистические" методы): Срок окупаемости инвестиций - PP (PaybackPeriod); Коэффициентэффективностиинвестиций - ARR (Accounted Rate of Return). Чистая приведенная стоимость.(NPV) PDV=∑ (TRn-TCn)/(1+i)n NPV=PDV-I NPV=∑ =∑ (TRn-TCn)/(1+i)n-I Очевидно, что если: NPV > 0, то проект следует принять; NPV < 0, то проект следует отвергнуть; NPV = 0, то проект ни прибыльный, ни убыточный. Внутренняя норма прибыли инвестиций.(IRR) Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internalrateofreturn, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю. Irr показывает в процентах уровень прибыльности(рентабельности средств), инвестированных в проект. ВыражнениеIrr=16% означает, что инвестированные в проет средства приносят 16% прибыли в год. IRR тождественна некой расчетной процентной ставке( i), при которой чистая дисконтированная стоимость проекта равняется 0. Для решения делается подбор, т. е. проводится серия попыток, для которых NPV=0 Срок окупаемости инвестиций.(PP) Показывает, за какой срок проект окупается, т.е. сколько длится период от начального момента инвестирования до момента возвращения всей вложенной суммы в виде доходов от проекта.Срок окупаемости характеризует период времени, необходимый для возмещения инвестиций, вложенных в проект, за счет дохода, полученного от его реализации. РР вычисляется как период времени, за который достигается NPV=o. Чем меньше срок окупаемости, тем быстрее вложенные деньги вернутся к фирме с прибылью, тем привлекательнее для нее проект. В силу матем особенностей индексов PP и IRR они в некоторых случаях могут вводить в заблуждение, и потому их перепроверка с помощью первичного критерия NPV> 0 обязательна. Коэффициент эффективности инвестиций.(ARR) Этот метод имеет две характерные черты: он не предполагает дисконтирования показателей дохода; доход характеризуется показателем чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет). Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости (RV), то ее оценка должна быть исключена. ARR = _____PN______ 1/2 (IC - RV) Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса нетто). Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

56. Виды ценных бумаг. Виды рынков ценных бумаг.

Акция представляет собой ценную бумагу, свидетельствующую о внесении определенной суммы в капитал акционерного общества. В зависимости от набора предоставляемых владельцу прав, выделяются простые (обыкновенные) и привилегированные акции. Простые являются наиболее часто встречаемым видом акций. Главные права держателей обыкновенных акций заключаются в праве голоса на собрании акционеров и праве на получение дивидендов, зависящих от размера получаемой АО прибыли. Само названиепривилегированных акций говорит о наличии ряда преимуществ (привилегий), которые предоставляются их владельцам. Главное из них состоит в праве на получение фиксированных дивидендов вне зависимости от размеров прибыли АО. Но привилегированные акции не дают их владельцам права голоса. Впрочем, в России они такое право все же иногда приобретают. А именно, если из-за сложного положения акционерного общества им не выплачивается фиксированный дивиденд. Нарушение одного из прав таким способом компенсируется приобретением другого. Любой вид акции дает владельцам право их свободной продажи, но не обязывает акционерное общество выкупать их. С момента приобретения акции их владелец несет вместе с обществом предпринимательские риски. И если дела компании пойдут плохо и акции превратятся в бросовые бумаги, никто не обязан возмещать владельцу вложенные деньги. Любая акция имеет номинальную стоимость, написанную на ней самой, и равную сумме денег, считающейся вложенной ее владельцем в компанию. По номинальной стоимости акции продаются всего один раз, в момент эмиссии. Наряду с номинальной существует рыночная цена, называемая курсом акции. Курс акций определяется соотношением спроса и предложения на них. А эти величины в свою очередь зависят от того, насколько хорошо работает предприятие, а также от функционирования экономики в целом. Облигация удостоверяет отношение займа между ее владельцем и предприятием-эмитентом и подтверждает обязательство возвратить ее владельцу номинальную стоимость по истечении указанного в ней срока. Если предприятие, выпустившее акции, в обмен на привлеченный капитал принимает на себя бессрочные обязательства перед держателями акций, то выпуск облигаций ведет к установлению временных отношений между их владельцем и эмитентом. До истечения срока действия облигации ее держатель не может требовать возврата номинальной стоимости, однако, имеет полное право на получение фиксированного дохода. В отличие от владельца акций, собственник облигаций не является совладельцем капитала предприятия, не имеет права вмешиваться в его деятельность. Он кредитор этого предприятия. Поэтому и доход, получаемый по облигациям, называется процентом. Обычно облигации выпускаются в годы экономического подъема, поскольку в неустойчивой ситуации кризиса предприятия не хотят обременять себя обязательствами по выплате фиксированных процентов. По тем же соображениям выпуск облигаций чаще организуется под какую-то конкретную программу с известными сроками реализации и хорошо просчитываемыми размерами будущей прибыли. Рынок ценных бумаг Обращение акций и облигаций происходит на особом рынке ценных бумаг. Основными его участниками являются потребители и поставщики капитала. Предприятия, нуждающиеся в капитале и привлекающие его с помощью выпуска (эмиссии) ценных бумаг, называются эмитентами. Поставщики капитала, вкладывающие (инвестирующие) собственные денежные средства в приобретение ценных бумаг с целью получения дохода, именуются инвесторами. На рынке ценных бумаг происходит пересечение интересов сторон-участниц. Так, инвесторы заинтересованы в первую очередь в получении высоких доходов от приобретенных ценных бумаг. Они также хотят, чтобы купленные ценные бумаги были достаточно надежны и ликвидны. Эмитенты ценных бумаг желают получить средства в должном размере, быстро и по доступной цене. При этом возможность получения необходимых денежных средств для эмитента связана с автоматически возникающими у него обязательствами по передаче части получаемой прибыли инвесторам. В зависимости от способа поступления ценных бумаг на рынок, различают первичный и вторичный рынок ценных бумаг. На первичном рынке фирма-эмитент привлекает средства инвесторов. Первичный рынок дает рождение ценным бумагам, вся же последующая долгая «жизнь» ценных бумаг связана со вторичным рынком. На вторичном рынке ценные бумаги могут поменять своих владельцев, т. е. перейти от одних инвесторов к другим. Иначе, операции на вторичном рынке, как правило, происходят без участия эмитента и не приносят ему дополнительных средств. Вместе с тем происходящие здесь события небезразличны для эмитента. Ведь никто не будет приобретать на первичном рынке акции дороже, чем их же можно купить на вторичном. С точки зрения механизма своего функционирования рынок ценных бумаг делится на неорганизованный и организованный. Неорганизованный рынок представлен прямыми сделками продавцов и покупателей акций, а также сделками, осуществляемыми с помощью посредников. Достоинством неорганизованного рынка является полнота охвата: на нем может осуществляться торговля практически любыми ценными бумагами. Это обстоятельство исключительно важно для мелких или новых компаний, которые провели эмиссию ценных бумаг, но недостаточно авторитетны, чтобы предлагать их широкой публике. Поиск покупателя и выработка соглашения о продаже акций ведутся на неорганизованном рынке индивидуальным образом. Результатом этого является низкая ликвидность обращающихся бумаг: нет никаких гарантий, что покупатель вообще найдется. Другим недостатком этого рынка является высокий риск. Оценивая надежность покупаемой бумаги, покупатель может рассчитывать только на свои знания и интуицию. Ядро организованного рынка ценных бумаг составляет сеть фондовых бирж. 57. Как устанавливается равновесие на рынке земли? Чему равна цена земли? Экономическая рента - это доход от какого-либо фактора производства, предложение которого неэластично. Земля - это фактор, не имеющий альтернативной ценности для общества в целом. Кривая предложения услуг земли вертикальна, => альтернативные издержки ее использования равны нулю.мы предполагаем, что земля не принадлежит фермеру: он ее арендует.

SN— это кривая предложения услуг земли (вертикальная, т.к. неэластична), DN— кривая спроса на услуги земли, точка Е— это уровень земельной ренты, который уравнивает спрос и предложение услуг земли. Предположим, что уровень земельной ренты повысится и превзойдет уровень точки Е.Что же тогда произойдет? Предложение услуг земли (хоть оно и неизменно) превысит спрос на нее. В таких условиях земельные собственники станут испытывать трудности со сдачей земли в аренду, и вынуждены будут снизить ставки земельной ренты. Если же уровень ставок понизится (ниже точки Е), то спрос на землю превысит ее неизменное предложение. В таких условиях земельные собственники, воспользовавшись высоким спросом на услуги земли, будут повышать земельную ренту. Таким образом, только в точке Ебудет наблюдаться равенство спроса и предложения услуг земли. При абсолютно неэластичном предложении услуг земли земельная рента определяется исключительно спросом на услуги земли.Чем выше расположена кривая DNтем выше и уровень земельной ренты (например, в случае DN1 уровень ренты составит величину R1).He будем забывать, чтоспрос на услуги земли является производным спросом(как и спрос на другие факторы производства). Например, если цена на пшеницу снизилась, то и производный спрос на услуги земли для выращивания пшеницы уменьшится. А если спрос уменьшится до уровня DN2, то и ставка земельной ренты будет стремиться вниз, составив величину R2. Если земельный участок рассматривать как капитальное благо, приносящее поток доходов, то становится понятно, что цена земли зависит от двух величин: 1) размеров земельной ренты, которую можно получать, став собственником данного участка; 2) ставки ссудного процента. Покупатель земельного участка стремится приобрести его не ради почвы как таковой, а ради той ренты, того постоянного ежегодного дохода, который приносит земля. Покупается право на получение регулярного дохода в течение неопределенно долгого периода времени. Владелец определенной суммы денег может положить ее в банк и получить доход в виде процента. Но он может потратить эти деньги и на покупку земельного участка. Следовательно, цена земли - это дисконтированная ценность. Она рассчитывается по аналогии с приобретением любого капитального блага, приносящего регулярный доход. Но при покупке земли предполагается, что доход в виде ренты будет выплачиваться собственнику земли не в течение 1, 2 или 10 лет, а неопределенно продолжительный отрезок времени. Следовательно, мы можем воспользоваться известной нам формулой для определения сегодняшней ценности будущих доходов: PV=∑ FV/(1+r)t. Поскольку величина tв этой формуле приближается к бесконечности, постольку и коэффициент дисконтирования 1 / ( 1 + r)tстановится все меньше и меньше с ростом С.Таким образом, цена земли как дисконтированная ценность (PVN)определяется по формуле: PVN=R/r, где R-ежегодный размер земельной ренты, а r - рыночная ставка процента. 58. Земельная рента: виды и причины образования. В узком смысле под землей понимаются собственно земельные угодья. В ряде отраслей, например в сельском, лесном хозяйстве, в строительстве, первостепенное значение имеют именно земельные площади, т.е. земля в узком понимании. В широком понимании этого слова земля означает все используемые в производственном процессе естественные ресурсы. Так в добывающей или рыбной промышленности, при строительстве гидроэлектростанций или хранилищ для ядерных отходов (их размещают в бывших соляных копях»земля ценна не столько площадью как таковой, сколько теми ресурсами, которые с ней связаны (в наших при мерах - наличием полезных ископаемых, гидроресурсов, идеально сухих помещений на большой глубине).Велико значение природных ресурсов и в других отраслях экономики. Ведь любая отрасль использует их в качестве сырья, топлива и энергии, они же служат базой разнообразных полуфабрикатов, т.е. рукотворных ресурсов. Земельная рента – плата собственнику за пользование землей, зависящая от плодородия и места нахождения участка. Земельная рента включает арендную плату. Земельная рента выступает в двух основных формах: дифференциальной и чистой. Существует два вида дифференциальной ренты: рента 1. во всех странах в хозяйственный оборот вовлечены различные по плодородию и местоположению участки земли. Издержки производства единицы продукции на лучших землях ниже, чем на худших. Арендаторы лучших участков получают дополнительную прибыль. Этот дополнительный доход передается собственнику земли в виде дифференцированной ренты 1. эта рента возникает в результате различий в плодородии земельных участков. Есть также дифференцированная рента1 по месту положения она вызвана различным удалением участков от места сбыта ж/д. станций, портов. Дифференцированная рента1-естественная, застойный характер

Экономическая прибыль, получаемая на всех участках, по качеству земли превосходящих предельные, наз. Дифференциров. рентой. розовый прямоугольник - дифференцир. рента. 2) Дифференциальная рента 2 связанна не с естественным плодородием и удачным расположением участка, а с дополнительным вложением капитала в улучшение качества земли, что ведет к росту производительности на соответствующих участках т.к. дифференциальная рента является результатом инициативных действий арендатора по инвестированию дополнительного количества капитала в с/х., то и возникающая дифференциальная рента присваивается арендатором. Любая разновидность земельной ренты выступает в форме арендной платы арендатора землевладельцу. Арендная плата – плата за пользование землей выплачиваемая арендатором землевладельцу включает в себя земельную ренту, амортизацию основного капитала землевладельца, процент за использование физического капитала землевладельца. Цена земли связанна с величиной арендной платы которая она обеспечивает землевладельцу. Главной частью этой платы является земельная рента. Цена земли определяется величиной дохода в виде арендной платы и нормы ссудного процента = (арендная плата/ссудный процент)*100% Чистая (абсолютная) рента. В рыночной экономике не существует «ничьей» земли. При это ни один – даже самый худший - участок земли не будет отдан его хозяином в аренду бесплатно. Чистую ренту получают со всех земель без исключения, в том числе с худших. Чистая рента (в литературе классической школы, в том числе и марксистской - абсолютная рента) является следствием абсолютно неэластичного предложения земли в условиях существования на нее частной собственности. С одной стороны, частная собственность на землю Исключает свободную миграцию капитала в аграрный сектор экономики (нельзя использовать землю без разрешения собственника). С другой стороны, величина пригодных для сельскохозяйственного использования земельных угодий строго ограничена, Т.е. неоткуда взять дополнительные участки в обход интересов землевладельца В этих условиях у землевладельцев появляется возможность запрашивать арендную плату за любые земельные участки, а у арендаторов - возможность устанавливать завышенные (по сравнению с практикой формирования издержек и прибыли в других отраслях экономики) цены на сельскохозяйственную продукцию, чтобы иметь возможность ее заплатить.Иными словами, чистая рента - это своеобразный налог, " Которым землевладельцы при. посредстве арендаторов облагают все общество, пользуясь тем, что земля как фактор производства чрезвычайно немобильна. чистая рента представляет собой экономический механизм, обеспечивающий рациональное отношение к ограниченному природному ресурсу - земле. .

59. Невозобновляемые природные ресурсы – ресурсы, которые после полного их исчерпания восстановить невозможно (все полезные ископаемые: газ, нефть). Механизм функционирования рынка связан главным образом с ограниченностью запасов невозобновляемого ресурса. Особенность этих ресурсов – одинаково эффективно и использование и неиспользование этих ресурсов в течение определённого времени. Равновесие: Динамика стоимости во времени предсказуема лишь частично. Владелец сравнивает доходность двух альтернативных вариантов: 1) Немедленная продажа по текущей цене, чтобы потом инвестировать ден ср-ва во что-нибудь. 2) Продажа через некоторое время по более высокой цене. Второй вариант выгоден при условиях: NPV=PDV-I> 0, (1) PDV=TR/(1+i)t (2) I – текущая цены ресурса, i- годовая ставка % от вложения вырученных за продажу ресурса денег в банк, TR – стоимость, за которую ресурс будет продан через t лет. В этих условиях равновесная рыночная цена имеет долговременную тенденцию к возрастанию пропорционально годовой норме прибыли на капитал. Если темп роста цен буде низким, то выгоден будет первый вариант, NPV< 0 => собственники будут продавать ресурсы, текущая цена ресурса снизится. Затем текущая УСИЛЕННАЯ добыча сократит запасы, что приведёт к росту ожидаемой цены (TR) в будущем. В результате выгодность консервации будет повышаться, а потом сравняется с типичной нормой прибыли. В ожидании роста цен на ресурс, собственник использует второй вариант (т.е. сократит текущее предложение) => увеличатся текущие цены, будет сдерживаться рост будущих цен. Очевидно, что существует встроенный механизм консервации ресурсов. Сдерживают от консервации ресурсов такие факторы, как отсутствие достоверной информации о запасах, глупость, динамика цен на ресурсы-субституты, изменения спроса на ресурс (их так же считают элементами неопределённости рынка).

60. Сравнение правил MR = MC, IR = ICи MRP = MRC.

Правило использования ресурсов — принцип, в соответствии с которым фирма при использовании имеющихся в ее распоряжении ресурсов максимизирует прибыль или минимизирует убытки. Для достижения указанных целей предприятие должно использовать такое количество ресурсов, чтобы величина получаемого от него предельного продукта в денежной форме (MRP)была равна предельным денежным издержкам на данный ресурс (MRC) (MRP = MRC). Если же MRP> MRC, то потребление фирмой еще одной единицы ресурса увеличит доход в большей степени, чем издержки, и, следовательно, повысит прибыль. Иное соотношение этих величин(MRC > MRP) означает, что увеличить прибыль можно только сокращением применения данного фактора производства. В ситуации же равновесия денежных величин предельного продукта и издержек ресурса увеличить доход или уменьшить убытки, изменив потребление фактора производства, невозможно. Это правило носит универсальный характер, действительно для фирм, функционирующих нарынках как совершенной, так и несовершенной конкуренции. Использование принципа «MRP=MRC»имеет то же логическое обоснование и результат, что и правило равенства предельного дохода и издержек (MR = MC). Однако в данном случае максимизация прибыли оценивается не с точки зрения результата — соответствующего объема производства, а с позиций затрат — определенного количества используемого ресурса.

«Правило равенства предельного дохода (MR) и предельных издержек (МС)» — правило, в соответствии с которым фирма может максимизировать экономическую прибыль или минимизировать убытки только в том случае, если произведет такой объем продукции, при котором предельные издержки и доход равны. Практическое применение данного принципа предполагает учет следующих обстоятельств: 1) равенство MR=MC становится правилом максимизации прибыли в том случае, если предельные издержки по мере роста объема произведенной продукции начинают возрастать; 2) предельный доход должен быть равен или превышать средние переменные издержки, в противном случае фирме экономичнее прекратить производство; 3) указанное правило является ориентиром максимизации прибыли для фирм независимо от структуры рынка. Однако при абсолютно эластичном спросе предельная выручка равна цене (р). Поэтому равенство цены и предельных издержек (р=МС) является частным случаем максимизации прибыли для рынка совершенной конкуренции.

Правило максимизации прибыли при инкрементальном анализе. В инкрементальном анализе изучается реакция доходов и издержек не на плавные, непрерывные изменения объема производства, а на разовые сдвиги. Правило максимизации подвергается модификации. Фирма рассматривает только те управленческие решения, которые приносят прибыль (условие IC< IR). Решения должны быть ранжированы по убыванию прибыльности. 1) при неограниченных ресурсах фирма должна одобрить все не исключающие друг друга решения, которые приносят хоть какую-то прибыль (IC = IR); 2) при ограниченных ресурсах фирма должна < Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 990; Нарушение авторского права страницы

2). Уровень процента–обратная зависимость (i)- (рост ставки процента снижает привлекательность проекта). Наиболее универсальный фактор.

2). Уровень процента–обратная зависимость (i)- (рост ставки процента снижает привлекательность проекта). Наиболее универсальный фактор. равновесие на рынке капитала.

равновесие на рынке капитала. Субъекты формирования предложения инвестиционного капитала:

Субъекты формирования предложения инвестиционного капитала:  Принцип установления ренты, или арендной платы как равновесной цены на рынке земельных ресурсов таков же, как и в случае других рынков факторов производства.

Принцип установления ренты, или арендной платы как равновесной цены на рынке земельных ресурсов таков же, как и в случае других рынков факторов производства. Невозобновляемые природные ресурсы. Равновесие на рынке невозобновляемых ресурсов.

Невозобновляемые природные ресурсы. Равновесие на рынке невозобновляемых ресурсов.