|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Принципы учета и оценки дебиторской и кредиторской задолженности

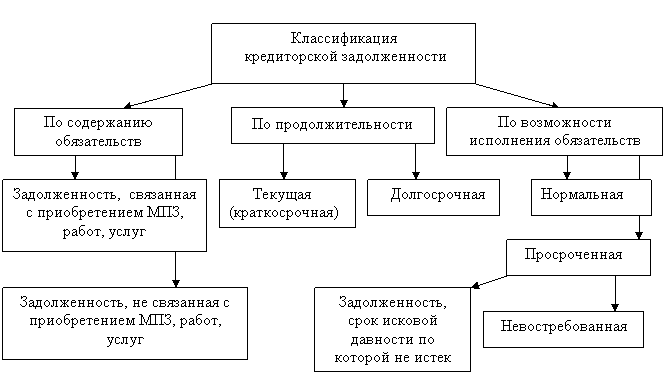

Каждое коммерческое предприятие взаимодействует с контрагентами. От эффективности данного взаимодействия во многом зависит финансовое состояние предприятия. Контрагенты формируют портфель заказов, поставляют материалы, оказывают услуги производственного, информационного характера и др. В результате взаимодействия с контрагентами у предприятия формируется дебиторская и кредиторская задолженность, которая является составным элементом оборотного капитала. Оборотный капитал, в свою очередь, выступает фактором, определяющим финансовую устойчивость и уровень конкурентоспособности хозяйствующего субъекта. Следовательно, правильно выстроенные взаимоотношения с контрагентами могут существенно повлиять на финансовое благополучие предприятия. В структуре оборотных активов хозяйствующих субъектов около 50 % приходится на дебиторскую задолженность. Несвоевременная оплата дебиторами своих обязательств, приводит к дефициту денежных средств, увеличивает потребность организации в оборотных активах для финансирования текущей деятельности, ухудшает финансовое состояние. Это, в свою очередь, приводит к необходимости изменения расчетных отношений между организацией и покупателями, выработке рациональной политики предоставления кредитов и инкассации задолженностей. Кредиторская задолженность как долговое обязательство организации всегда содержит суммы потенциальных выплат, нуждающихся в бухгалтерском наблюдении и контроле. Кредиторская задолженность - это задолженность данной организации другим организациям, индивидуальным предпринимателям, физическим лицам, в том числе собственным работникам, образовавшуюся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, при расчетах по оплате труда и т.д. Кредиторская задолженность классифицируется в зависимости от содержания обязательств, от продолжительности и возможности исполнения обязательств. Виды кредиторской задолженности представлены на рисунке 1.1. Рис. 1.1. Классификация кредиторской задолженности

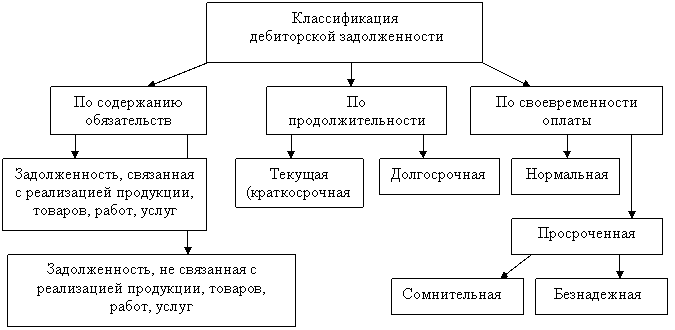

По возможности исполнения обязательств перед кредиторами задолженность можно подразделить на нормальную и просроченную, при этом в составе просроченной кредиторской задолженности можно выделить: задолженность, срок исковой давности по которой не истек, и невостребованную задолженность (с истекшим сроком исковой давности). В данной классификации, в составе обязательств любой организации условно можно выделить также задолженность срочную (задолженность перед бюджетом по оплате труда, по социальному страхованию и обеспечению) и обычную (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам; задолженность поставщикам). Дебиторская задолженность — сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами, что соответствует как международным, так и российским стандартам бухгалтерского учета. К образованию дебиторской задолженности ведет наличие договорных отношений с контрагентами, когда момент перехода права собственности на товары (работы, услуги) и их оплата не совпадают по времени. Дебиторская задолженность подразделяется на различные виды в зависимости от экономического содержания обязательств, от продолжительности (срока предоставления), по своевременности оплаты. Виды дебиторской задолженности в соответствии с ее классификационными признаками представлены на рисунке 1.2. По содержанию обязательств дебиторская задолженность может быть связана с реализацией продукции, товаров, работ, услуг (задолженность за продукцию, товары, работы и услуги, в том числе обеспеченная векселями) и не связана с ней (задолженность по расчетам с бюджетом, по аренде, по авансам выданным, по начисленным доходам, по внутренним расчетам, прочая задолженность). По продолжительности задолженность подразделяется на краткосрочную (если срок ее погашения не более 12 месяцев после отчетной даты) и долгосрочную (свыше 12 месяцев). По своевременности оплаты дебиторскую задолженность можно подразделить на нормальную и просроченную. Просроченной считается задолженность за товары, работы, услуги, не оплаченные в установленный договором срок. Нормальной же считается задолженность, срок оплаты по которой не наступил.

Рис.1.2. Виды дебиторской задолженности в соответствии с ее классификационными признаками

Просроченная дебиторская задолженность может быть сомнительной и безнадежной. Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Безнадежными долгами признаются те долги перед организацией, по которым истек срок исковой давности, а также те долги, по которым обязательство прекращено вследствие невозможности его исполнения, либо на основании акта государственного органа или ликвидации. Таким образом, дебиторская задолженность фактически представляет собой компоненту собственных средств предприятия, а кредиторская задолженность фактически представляет собой компоненту заемных средств. Общая черта кредиторской и дебиторской задолженностей - это то, что они основаны на разрыве во времени между товарной сделкой и ее оплатой. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению, дебиторская и кредиторская задолженность может отражаться на счетах: 60 «Расчеты с поставщиками и подрядчиками»; 62 «Расчеты с покупателями и заказчиками»; 63 «Резервы по сомнительным долгам»; 66 «Расчеты по краткосрочным кредитам и займам»; 67 «Расчеты по долгосрочным кредитам и займам»; 70 «Учет расчетов с персоналом по оплате труда»; 71 «Расчеты с подотчетными лицами»; 73 «Расчеты с персоналом по прочим операциям»; 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный капитал»; 76 «Расчеты с разными дебиторами и кредиторами» и др. В соответствии с Инструкцией по применению плана счетов аналитический учет данного счета ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1294; Нарушение авторского права страницы