|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Управление ликвидностью банка

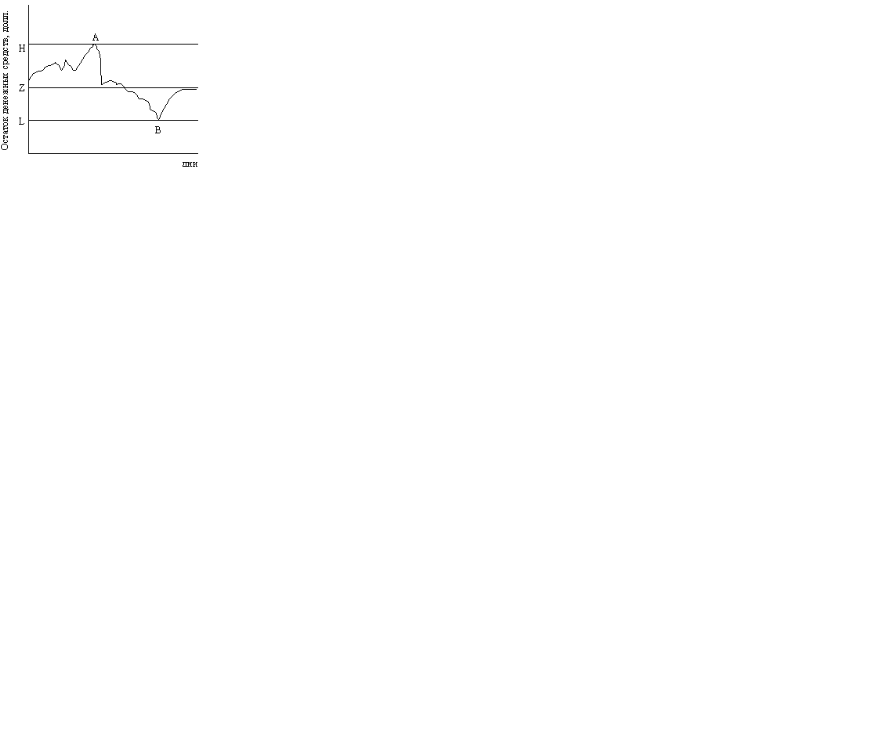

Ликвидность коммерческого банка означает возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, а также предоставлять им средства в рамках взятых на себя обязательств, в том числе и в будущем. Это определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков. Выделяют две основные функции ликвидности: удовлетворение спроса на кредиты и/или пожеланий вкладчиков изъять депозиты В настоящее время существует два подхода к определению ликвидности: как потока и как запаса, и соответствующие этому два понятия: ликвидность баланса и ликвидность банка. Ликвидность как «запас» включает в себя определение уровня возможности коммерческого банка выполнять свои обязательства перед клиентами в определенный момент времени путем изменения структуры активов в пользу их высоколиквидных статей за счет имеющихся в этой области неиспользованных резервов. Запас - это те активы, которые можно превратить в денежные средства к определенному сроку. Чтобы определить достаточность ликвидных активов, нужно сравнить имеющиеся запасы с потребностями. Недостаток подхода в том, что он не учитывает текущие и будущие поступления ликвидных активов в виде доходов от операционной деятельности и дополнительных заемных средств. Подход к ликвидности как запасу является достаточно узким, ориентируется только на данные ежемесячных банковских балансов и, следовательно, несколько ограничен. В этой связи принято рассматривать ликвидность баланса банка, то есть баланс банка является ликвидным, если его состояние позволяет за счет быстрой реализации средств актива покрывать срочные обязательства. В рамках данного подхода к высоколиквидным активами принято относить: 1. Денежный капитал банка (абсолютно ликвидные активы или резервы ликвидности I порядка); 2. Легко реализуемую часть фиктивного капитала – вложения в государственные ценные бумаги (часть высоколиквидных активов или резервы ликвидности II порядка). Ликвидность как «поток» анализируется с точки зрения динамики. Это предполагает оценку способности коммерческого банка в течение определенного периода времени изменять сложившийся неблагоприятный уровень ликвидности или предотвращать ухудшение достигнутого, объективно необходимого уровня ликвидности (сохранять его) за счет эффективного управления соответствующими статьями активов и пассивов, привлечения дополнительных заемных средств, повышения финансовой устойчивости банка путем роста доходов. Если ликвидность рассматривать как поток, то учитывается возможность превратить менее ликвидные активы в более ликвидные, а также обеспечивается приток ликвидных активов от текущей деятельности. Второй подход к ликвидности как потоку является более широким, ведется на базе дополнительной информации и позволяет постоянно учитывать способность банка обеспечивать поступление денежного капитала. В этом случае необходимо говорить о ликвидности банка, то есть банк является ликвидным, если сумма его ликвидных активов и ликвидные средства, которые он имеет возможность быстро мобилизовать из других источников, достаточны для своевременного погашения его текущих обязательств и исполнения обязательств в будущем. Таким образом, каждый коммерческий банк должен самостоятельно обеспечивать поддержание своей ликвидности на заданном уровне на основе как анализа его состояния, складывающегося на конкретные периоды времени, так и прогнозирования результатов деятельности и проведения в последующем научно обоснованной экономической политики в области формирования уставного капитала, фондов специального назначения и резервов, привлечения заемных средств сторонних организаций, осуществления активных кредитных операций. Наряду с этим, поскольку в процессе деятельности коммерческого банка затрагиваются имущественные и иные экономические интересы широкого круга предприятий, организаций, граждан, которые являются акционерами, вкладчиками кредиторами, то государство в лице ЦБ России осуществляет надзор за его деятельностью, состоянием ликвидности, финансовым положением с использованием экономических, так и административных методов управления. В соответствии с этим, управление ликвидностью коммерческого банка в России осуществляется на двух уровнях: на уровне ЦБ РФ (централизованное управление) и на уровне коммерческого банка (децентрализованное управление). Целью централизованного управления ликвидностью является поддержание ликвидности каждой кредитной организации. Соответственно задачами такого управления выступают: определение норм и правил деятельности кредитных организаций, обеспечивающих их ликвидность; выбор инструментов регулирования ликвидности; организация контроля за состоянием ликвидности отдельной кредитной организации и банковской системы в целом. Регулирование деятельности коммерческих банков осуществляется посредством соответствующих нормативов, важнейшими из которых являются нормативы ликвидности (мгновенной, текущей, долгосрочной) (Инструкция ЦБ РФ № 139-И). Наряду с организацией контроля за соблюдением показателей ликвидности в качестве методов управления ликвидности коммерческих банков ЦБ РФ применяет политику обязательного резервировании, политику рефинансирования коммерческих банков. Децентрализованное управление ликвидностью представляет собой сложную систему мероприятий по измерению, анализу, контролю и регулированию ликвидности. Оценка ликвидности коммерческого банка. Обычно методы измерения ликвидности основаны на понятии запасы, т.е. используется показатели на определенную дату. Между тем как измерение ликвидности предполагает прогноз состояния банка на определенный период. Для определения и оценки потребности банка в ликвидных активах применяются следующие методы: 1. Прогнозирование разрыва ликвидности; 2. Резервирование ликвидных активов по группам пассивов; 3. Мониторинг показателей ликвидности. Метод прогнозирования разрыва ликвидности сопоставляет абсолютные значения денежных потоков по источникам и направлениям использования банковских ресурсов и основывается на модели пассивной эволюции, дополненной запланированными и/или утвержденными активными операциями. Результатом применения данного метода является определение абсолютного значения дефицита или избытка ликвидных активов на определенную дату, что позволяет определить оптимальные сроки привлечения и размещения банковских ресурсов. Так, наличие дефицита обуславливает привлечение банковских ресурсов с датой погашения не ранее даты образования дефицита и/или размещение до указанной даты, а наличие избытка требует от банка обратных действий. Метод резервирования ликвидных активов по группам пассивов определяет их величину в зависимости от фактической структуры привлеченных банковских ресурсов и спроса на надежные кредиты, то есть объем ликвидных активов обусловлен стабильностью определенных групп пассивов, среди которых наиболее часто выделяют " горячие деньги", депозиты до востребования и стабильные средства (основные депозиты). Для определения данных зависимостей используются показатели математической статистики и теории вероятности, характеризующие устойчивость групп пассивов. Питер Роуз предлагает использовать следующие коэффициенты: для " горячих денег" коэффициент покрытия не менее 95%, для депозитов до востребования – 30%, для стабильных средств – 15%. Метод мониторинга показателей ликвидности используется для контроля результатов деятельности банка посредством расчета системы финансовых коэффициентов ликвидности и наиболее часто применяется государственными органами, осуществляющими надзор и регулирование деятельности коммерческих банков. В соответствии с Инструкцией ЦБ РФ № 139-И «Об обязательных нормативах банков» рассчитываются: нормативы мгновенной, текущей, долгосрочной ликвидности, которые регулируют (ограничивают) риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов. Теории управления банковской ликвидностью появились практически одновременно с организацией коммерческих банков.Управление ликвидностью осуществляется в рамках нескольких общеизвестных теорий, которые можно сгруппировать в следующие стратегические направления: 1. управление активами- состоит в накоплении банком ликвидных активов, состоящих из денежного капитала (абсолютно ликвидные активы или резервы ликвидности I порядка) и легко реализуемой части фиктивного капитала (высоколиквидные активы или резервы ликвидности II порядка). Данная стратегия обосновывается теориями коммерческих ссуд, перемещения и ожидаемого дохода; Теория коммерческих ссуд основана на утверждении, что коммерческий банк сохраняет свою ликвидность, пока его активы размещены в краткосрочные ссуды, своевременно погашаемые при нормальном состоянии деловой активности. Основные недостатки теории: не учитываются кредитные потребности развивающейся экономики и относительная стабильность банковских вкладов. Теория перемещенияоснована на утверждении, что банк может быть ликвидным, если его активы можно переместить или продать другим кредиторам или инвесторам за наличные. Условием покрытия потребностей отдельного коммерческого банка в ликвидных ресурсах является постоянное наличие активов, которые можно продать. Данная теория имеет существенный недостаток – при планировании объема поступлений отсутствует учет возможных внезапных отклонений и изменений потребностей клиентов банка в денежных средствах. Согласнотеории ожидаемого дохода, банковскую ликвидность можно планировать, если в основу графика платежа в погашение кредита положить будущие доходы заемщика. Она не отрицает рассмотренных выше теорий, но подчеркивает, что увязка доходов заемщика с погашением ссуды предпочтительнее, чем акцент на обеспечении кредита. Данная теория утверждает далее, что на банковскую ликвидность можно воздействовать, изменяя структуру сроков погашения кредитов и инвестиций. Теория признает развитие и быстрый рост отдельных видов кредитов, в настоящее время составляющих значительную часть кредитного портфеля коммерческих банков: срочных кредитов деловым фирмам, потребительских кредитов с погашением в рассрочку, ссуд под недвижимость. Эти ссуды имеют одно общее свойство, повышающее ликвидность, а именно: их можно погашать в рассрочку. Портфель, значительную часть которого составляют кредиты, предусматривающие ежемесячные или ежеквартальные платежи в счет погашения основного долга и процентов за кредит, ликвиден, поскольку регулярные потоки наличных средств легко планировать.Теория ожидаемого дохода содействовала тому, что многие банки положили в основу формирования портфеля инвестиций эффект ступенчатости: ценные бумаги так подбираются по срокам погашения, чтобы поступления были регулярными и предсказуемыми. В этом случае портфель инвестиций по показателю регулярности платежей приближается к портфелю кредитов с регулярным погашением долга и процентов. 2. управление пассивами - заключается в привлечении банком ликвидных активов в количестве, необходимом для покрытия спроса на ликвидные активы (привлечение межбанковских кредитов и депозитов, выпуск в обращение ценных бумаг, операции РЕПО). Теория управления пассивами предполагает решение проблемы ликвидности путем привлечения дополнительных средств с рынка (межбанковского кредитного и депозитного рынков, привлечение вкладов населения и депозитов предприятий и организаций). 3. управление активами и пассивами - объединяет представленные выше частные стратегии и представляет собой одновременное накопление ликвидных активов для удовлетворения ожидаемого спроса и привлечение ликвидных активов в случае возникновения неожиданных потребностей в ликвидности. В управлении состоянием ликвидности можно выделить два крайних направления. Одно из них – политика пристального контроля за резервами. Она сводится к тому, чтобы не допустить наличия в банке средств, не приносящих доходы, т.е. фактически любого избытка средств относительно потребностей в них. Другая противоположность – политика постоянного поддержания резервов на уровне, достаточном для удовлетворения требований о нормах обязательных резервов и в пиковые периоды роста депозитов. Большинство банков придерживается некоторой середины. В рамках управления ликвидностью управляют резервами ликвидности. Управление резервами ликвидности. Для определения оптимальных объемов резервов I и II порядков можно использовать одну из следующих моделей: 1. Модель Баумоля применяется в условиях допущения высокой степени определенности будущей потребности в резерве I порядка, значение которого находится на постоянном уровне, то есть резерв I порядка = const, а размеры резерва II порядка и банковских кредитов будут определяться на основе параметров срока и ставки банковских ресурсов. 2. Модель Миллера–Орра, в которой учитывается фактор неопределенности будущей потребности в резерве I порядка. Основным допущением данной модели является приблизительно нормальное распределение сальдо ежедневного денежного потока. При этом случайные колебания сальдо не имеют определенной тенденции. Графическое изображение модели Миллера–Орра приведено на рис. 3.8.

Рисунок 3.8 -Модель Миллера–Орра

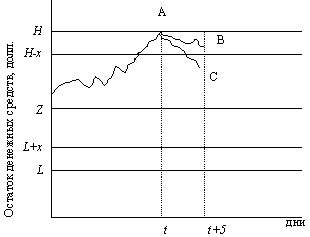

Согласно модели Миллера-Орра целевой объем резерва I порядка (Z) достигается за счет следующего механизма управления объемом резерва II порядка при превышении установленных пределов колебаний (H, L): - в том случае, когда объем резерва I порядка за счет поступлений денежного капитала перемещается в точку A, то на величину (H-Z) банк увеличивается объем резерва II порядка; - в том случае, когда объем резерва I порядка за счет списания денежного капитала перемещается в точку B, то на величину (Z–L) банк сокращает объем II порядка. 3. Модель Стоуна развивает модель Миллера–Орра путем совершенствования механизма управления резервами I и II порядков за счет дополнительного введения внутренних предельных колебаний (H-х, L+х). Действие более совершенного механизма управления резервами I и II порядков проявляется следующим образом: достижение внешних пределов (H, L) не всегда является сигналом к изменению объема резерва II порядка, то есть для увеличения резерва II порядка на величину (B-Z) необходимо одновременное соблюдение двух условий: 1. Резерв I порядка в момент времени t находится в точке А и его значение превышает установленный внешний лимит H; 2. Резерв I порядка в течение интервала времени t+5 переместится из точки A в точку B, которая выше внутреннего предела H-x. Графическое изображение модели Стоуна представлено на рис. 3.9.

Рисунок 3.9 - Модель Стоуна

4. В модели Е.С.Стояновой определение объема резерва I порядка основывается на планируемом движении денежного капитала (поступления и списания) по текущим хозяйственным операциям. При этом минимально необходимую потребность в резервах I порядка предлагается определять как отношение величины совокупного оборота денежного капитала к его оборачиваемости. В результате, модель Е.С.Стояновой основывается на графике поступлений и списаний денежного капитала. Оценка деятельности банков Надежность банка – это комплексная (интегральная) характеристика текущего финансово-экономического состояния банка и его перспектив на обозримое будущее, полученная, как правило, на базе более или менее глубокого дистанционного («бесконтактного») анализа его официальной и публикуемой отчетности. Устойчивость коммерческого банка - это состояние банка в существующей рыночной среде, которое обеспечивает целенаправленность его развития в настоящее время и прогнозной перспективе. Устойчивость коммерческого банка - комплексная характеристика кредитного учреждения. С позиции методологии это означает, что управление устойчивостью денежно-кредитных институтов следует рассматривать: в тесном единстве с устойчивостью экономики в целом; во взаимосвязи устойчивости отдельно взятого банка с банковской системой как целостного образования; с позиции отдельно взятого банка, его структуры. Следует различать устойчивость банковской системы с позиции макро- и микро - экономики. С макроэкономических позиций устойчивостьхарактеризует процесс развития системы в целом. Многие банки могут выпадать из подобного процесса, испытывать серьезные затруднения и даже быть банкротами. От этого, однако, общая устойчивость банковской системы не изменится к худшему, тенденция к прогрессу сохранится. Устойчивость отдельно взятого банка - это нечто иное. В сравнении с другими кредитными учреждениями тот или иной конкретный банк может быть по определенным параметрам охарактеризован как устойчивый или неустойчивый. Может также оказаться, что при общей неустойчивости банковской системы отдельные банки окажутся жизнестойкими, преодолевающими различные финансовые кризисы. Структура устойчивости банка. Экономическое содержание устойчивости банка может быть представлено как сложное явление, включающее в себя несколько частей (видов устойчивости). Финансовая устойчивостьможет быть раскрыта через интегральные финансово-экономические параметры и результаты деятельности банка, такие как объем и структура собственных средств, уровень доходов и прибыли, норма прибыли на собственный капитал, достаточность ликвидности, а также параметры деятельности по информационно-аналитической и технологической поддержке управления банком. Организационно-структурная устойчивость банка. Организационная структура банка и управление ею должны соответствовать как целям деятельности банка, так и конкретному ассортименту его услуг, выполняемых функций, реализуя которые банк обеспечивает достижение своих стратегических целей. Важнейшим параметром данного вида устойчивости банка является организационно-технологическая дифференциация отдельных видов осуществляемой им деятельности на основе внутренней документации, регламентирующей такую деятельность. Функциональная устойчивость банкаимеет два возможных варианта: • специализации банка, что позволяет ему более эффективно оказывать выбранный ассортимент услуг; • широкой универсализации банка, предпосылкой чего является представление об устойчивости исходя из того, что большинство клиентов предпочитает удовлетворять весь набор своих потребностей в банковских продуктах в одном банке. Каждый из названных вариантов имеет свои преимущества и недостатки. Коммерческая устойчивость банка.Воснове этого вида устойчивости лежит мера участия банка в рыночных отношениях: широта и прочность связей с банковским миром, участие в межбанковских отношениях и место в банковском секторе в целом, контроль большей или меньшей доли финансовых потоков в стране (регионе), качество отношений с кредиторами, клиентами и вкладчиками, теснота связей с реальным сектором экономики, социальная значимость банка (сосредоточение в банке той или иной доли активов и частных вкладов). Капитальная устойчивость банкаопределяется размерами его собственного капитала. Устойчивостью банка необходимо управлять во всех ее аспектах. Такое управление предполагает разработку соответствующих механизмов и реализацию с их помощью целого комплекса практических мер. В Законе О банках и банковской деятельности указаны следующие способы обеспечения банком своей финансовой надежности: - создание собственных резервов (фондов); - классификация активов с выделением сомнительных и безнадежных долгов и создание резервов (фондов) на покрытие возможных убытков; - соблюдение обязательных нормативов; - организация внутреннего контроля; - выполнение норматива обязательных резервов, депонируемых в ЦБ. Для любого банка, прошедшего первоначальный этап своего развития, главными становятся задачи: 1) освоения всего спектра банковских операций безотносительно того, какую долю в тот или иной момент занимает в общем объеме показателей деятельности банка та или иная операция; 2) развития системы корреспондентских отношений; 3)перехода к активному использованию привлеченных средств; 4) постоянной готовности правильно реагировать на изменения ситуации. Последнее можно считать важнейшим свидетельством того, что у банка хороший потенциал устойчивости. Важнейшей чертой экономического содержания устойчивости является соответствие стратегии (политики) банка объективным характеристикам реальной среды, в которой ему приходится работать, соответствие текущих параметров деятельности банка его собственным стратегическим целям. Или под экономической устойчивостью банка понимается достижение им равновесного состояния на каждый конкретный момент времени за счет саморегулирования собственной деятельности, адаптации к внешним и внутренним условиям функционирования. Это качество банка включает в себя: - адекватную оценку банком состояния и тенденций экономики в целом и ее отдельных секторов; - умение вовремя уточнить или пересмотреть свою стратегию развития, политику и реализующие ее необходимые конкретные меры; - способность вовремя и точно определить наиболее соответствующие текущему моменту основные направления своей специализации (наиболее прибыльные и наименее рисковые операции); - способность своевременно и на качественном уровне осваивать новые финансовые инструменты; - понимание необходимости и возможность использовать более совершенные технические средства, обеспечивающие проведение банковских операций; - способность вовремя перегруппировать кадры в соответствии с принятой банком политикой, изменить, если надо, его организационные структуры. Устойчивость банков определяется внешними и внутренними факторами. В качестве наиболее существенных внешних факторов, на которые сами банки влиять не могут, можно выделить следующие: 1) социально-политическая ситуация в стране (регионе) - устойчивость правительства, корректировки финансово-экономической и социальной политики, социальная стабильность или напряженность в регионах, политические ориентации; 2) общеэкономическое положение в стране (регионе) - потенциал реального сектора экономики, обновление и выбытие производственных мощностей, конкурентоспособность товаропроизводителей, состояние платежного баланса страны, возможности межотраслевого перелива капитала, инвестиции (приток/отток капитала); 3) положение на финансовом рынке (федеральном или региональном) - процентная ставка привлечения ресурсов, доходность денежного рынка и рынка ценных бумаг, обменный курс национальной денежной единицы, объем спроса/предложения валюты, операции на валютной бирже (объем торгов, спрос/предложение валюты), денежная эмиссия, темпы инфляции и инфляционные ожидания, объем и стоимость обслуживания государственного долга, денежная и кредитная политика Банка России (его ТУ), предложение денежной массы, конкуренция на рынке банковских продуктов; 4) политика Правительства и Банка России (его ТУ) в отношении коммерческих банков (банковского сектора страны или региона). Основная проблема устойчивости, весьма острая для отечественных банков, порождена нестабильностью экономики страны в целом, и, прежде всего ее реального сектора, а также нестабильностью «правил игры» на рынках. В тех рамках, которые задаются внешними факторами, устойчивость каждого банка находится в его собственных руках, т.е. зависит от факторов внутреннего характера - от качества менеджмента, профессионализма кадров и т.д. Общеэкономические показатели сказываются на устойчивости банковской системы, они косвенно свидетельствуют об эффективности деятельности денежно-кредитных институтов, однако, не могут быть показателями устойчивости банковской системы, они выступают лишь факторами, оказывающими влияние на ее состояние и развитие. Более точно могут охарактеризовать степень устойчивости банковской системы показатели динамики ее развития, соотнесенные с макроэкономическими показателями. Оценка коммерческой эффективности деятельности кредитной организации основана на показателях: источники и виды доходов и расходов; доходность, прибыльность, рентабельность деятельности банка и его отдельных операций, тенденции их изменения; эффективность структуры активов и пассивов; эффективность работы банка во временном периоде, рост рыночной стоимости активов банка и дивидендов. Для определения операций, оказывающих наибольшее влияние на изменение финансового результата, зависимости рентабельности банка от отдельных доходов по их видам необходим факторный анализ результатов работы банка. Анализ зарубежных и отечественных методик оценки устойчивости коммерческого банка позволяет определить основы построения стандартизированной системы оценки устойчивости коммерческого банка. Начальным этапом осуществления оценки устойчивости коммерческого банка является выбор критериев оценки. Оценка состояния каждого фактора осуществляется с помощью определенных показателей. Сводная оценка всех составляющих характеризует устойчивость банка в целом. Основу устойчивости коммерческого банка составляет его финансовая устойчивость, зависящая от состояния капитала банка, его активов и пассивов, доходности, ликвидности, подверженности рискам и менеджмента. Анализ устойчивости коммерческого банка, затрагивая все аспекты его деятельности и полученные результаты и базируясь на общепринятых приемах и инструментах, между тем имеет собственную методологию, обусловленную спецификой содержания данной характеристики банка. Оценка деятельности банка, как элемент управления, позволяет выявить его успехи и недостатки, разработать реальную стратегию развития банка в перспективе. Оценка осуществляется различными субъектами и с разными целями: оценке подлежат объемные показатели деятельности, финансовая устойчивость банка, состояние учета и отчетности и т.п. В соответствии с рекомендациями Мирового банка главными направлениями анализа финансовой устойчивости банков, исходя из специфики их деятельности, являются: уровень доходности, состояние ликвидности, качество активов, достаточность капитала и резервов, эффективность управления банком. Результатом оценки количественных показателей деятельности банка является составление сводной таблицы, определяющей место каждого банка по избранным объемным показателям на международном и страновом уровнях. «Экономическая эффективность» в отечественной и зарубежной экономической теории обозначает: - в рамках микроэкономики: «результативность производства, соотношение между результатами хозяйственной деятельности и затратами...»; - в рамках макроэкономики: «... доля национального дохода в произведенном совокупном общественном продукте». Показатель экономической эффективности представляет собой комплексное отражение конечных результатов в зависимости от объема понесенных затрат, то есть количества использованных ресурсов за определенный промежуток времени:

В качестве конечного результата деятельности хозяйствующего субъекта за определенный промежуток времени выступает вновь созданная стоимость, которая определяет величину конечного финансового результата коммерческой деятельности – прибыль, то есть эффективность использования ресурсов характеризует качество использования трудовых, сырьевых, материальных и финансовых ресурсов, что способствует достижению наибольших результатов при наименьших затратах. То есть экономическая эффективность использования финансовых ресурсов определяется как отношение конечного финансового результата к объему потребленных финансовых ресурсов за определенный период времени и позволяет оценить экономическую эффективность и целесообразность деятельности хозяйствующего субъекта в целом. Структура банковских ресурсов предопределяет две формы получения дохода: в форме процента и в форме спекулятивного дохода. В результате возникает объективное противоречие, обусловленное диалектикой существующих субъектно–объектных отношений между коммерческими банками и экономической системой, которое проявляются следующим образом: коммерческий банк выступает, с одной стороны, субъектом рыночной экономической системы и выполняет банковские функции посредством проведения банковских операций, с другой стороны, коммерческий банк является объектом рыночных сделок, разрешенных законодательством, направленных на перераспределение прав собственности. Данное противоречие в отношениях и попытки его разрешения привели к появлению двух базовых моделей оценки эффективности использования банковских ресурсов и коммерческого банка в целом: - рыночная; - балансовая. Основная цель данных моделей совпадает и заключается в расчете фактической ценности банка или его части на определенную дату. При этом под главной ценностью банка понимается либо прибыль, получаемая за определенный промежуток времени (балансовая модель), либо рыночная цена банка или его части (рыночная модель). Указанные модели в равной степени применяются как инсайдерами, так и аутсайдерами. При этом основное различие состоит только в главном побудительном мотиве: для аутсайдеров (сторонних субъектов по отношению к банку) – оценка целесообразности собственных инвестиций, для инсайдеров (внутренних субъектов по отношению к банку) – оценка эффективности управления банковскими ресурсами и банком в целом. Рыночная модель. Данная модель в качестве объекта исследования определяет рыночную (внешнюю) стоимость коммерческого банка или его части. При этом в процессе оценки рассчитываются два основных показателя: - абсолютный (текущая стоимость будущих доходов владельцев банка); - относительный (цена закрытия акций на фондовом рынке). Расчет данных показателей может осуществляться одним из следующих подходов: 1. Доходный; 2. Затратный; 3. Сравнительный. Доходный подход является базовым в оценке рыночной стоимости коммерческого банка как действующего бизнеса, так как он в отличие от других подходов позволяет максимально учесть будущие перспективы банка, то есть представляет больший интерес для инвестора. Основным принципом доходного подхода в рамках рыночной модели оценки эффективности использования банковских ресурсов и коммерческого банка в целом выступает принцип ожидания, согласно которому ценность банка для акционеров (владельцев) определяется размерами будущих доходов и выгод. В рамках доходного подхода существует два основных метода расчета: - капитализации; - дисконтирования денежных потоков (метод DCF–Discounting of cash flow). Метод капитализации применяется при незначительной динамике изменения ценности банка (менее 10%), которая определяется величиной капитализации его чистого дохода за определенный период, то есть отношением вновь созданной стоимости к величине собственного капитала банка:

Метод DCF может быть применен либо для оценки ценности всего коммерческого банка, либо для оценки только собственного капитала. Основным достоинством данного метода является возможность учета ценности будущих денежных поступлений по отношению к текущему периоду времени и, таким образом, получению приведенных оценок эффективности. В основе метода DCF находится расчет следующих дисконтированных показателей: 1. Чистая текущая стоимость; 2. Индекс прибыльности; 3. Отношение поступлений к затратам; 4. Внутренняя норма рентабельности; 5. Период окупаемости. Отличие оценки ценности банка методом DCF для коммерческого банка в целом и собственного капитала банка состоит в следующем: при определении ценности коммерческого банка дисконтируется полученная или ожидаемая чистая прибыль, а при определении ценности собственного капитала банка дисконтируются будущие выплаты его акционерам (пайщикам). Затратный подход состоит в поэлементной оценке активов и пассивов коммерческого банка, поэтому рыночная стоимость собственного капитала банка будет равна разнице между рыночной стоимостью его активов и пассивов. Затратный подход позволяет оценить рыночную стоимость капитала его учредителей, что является объективным показателем оценки эффективности использования банковских ресурсов и коммерческого банка в целом. Сравнительный подход заключается в оценке инвестиционной привлекательности акций коммерческого банка и в последующем сравнении ее с альтернативными направлениями использования денежного капитала. То есть выделяют два этапа: - расчет соотношения между чистой прибылью за текущий финансовый год и количеством акций, находящихся в обращении на конец этого года, в результате чего получается показатель, определяющий доход в расчете на одну акцию (P/E); - сопоставление рыночной продажной цены акции и величины дохода на одну акцию. Балансовая модель в качестве объекта исследования определяет балансовую (внутреннюю) стоимость коммерческого банка или его части. В рамках данной модели также существуют абсолютные и относительные показатели. Абсолютными показателями балансовой модели являются значения остатков на определенных балансовых счетах или их совокупности. Наиболее распространенными абсолютными показателями являются прибыль, собственный капитал, требования и обязательства банка. К относительным показателям балансовой модели относятся финансовые коэффициенты выбранной системы оценки, например, коэффициент ликвидности, мультипликатор собственного капитала, размер процентного риска. Для расчета показателей в рамках балансовой модели используются следующие подходы: 1. Доходный; 2. Группировок. Доходный подход по форме экономических расчетов совпадает с доходным подходом в рамках рыночного метода. Отличие состоит либо в расчете изменения собственного капитала банка по данным бухгалтерского баланса с учетом скрытой капитализации, сведениями о которой могут располагать только инсайдеры (метод капитализации), либо будущего размера чистой прибыли банка в целом, а не доходов (дивидендов) учредителей банка (метод DCF). Подход группировок является жестко формализованным и наиболее широко используется для оценки эффективности использования банковских ресурсов и коммерческого банка в целом. В рамках данного подхода существует три основных метода расчета: - нормативный; - рейтинговый; - прогнозный. Главной особенностью подхода группировок является объективная необходимость реструктуризации банковского баланса, что выражается в систематизации определенным образом балансовых счетов. Подход группировок заключается в последовательной реализации двух этапов: 1. Расчет системы финансовых коэффициентов и показателей; Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 831; Нарушение авторского права страницы