|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Порядок, нормативно-законодательная база и формы первичных документов для учета расчетов с покупателями и заказчиками за выполненные работы и оказанные им услуги.

Порядок расчетов с потребителями работ или услуг часто приводит к появлению задолженности. Так, долговые обязательства клиентов будут являться дебиторской задолженность, а организация и лица, которые должны данной организации, становятся дебиторами[29]. Возникновение задолженности дебиторов может быть связано с тем, что при существующей нестабильности экономической ситуации не все клиенты способны рассчитаться сразу. Поэтому для своевременного взыскания средств, составляющих задолженность дебиторов, бухгалтерская служба организации должна поддерживать постоянный контроль над ее состоянием[30]. В соответствии с общепринятым Планом счетов бухгалтерского учета учет расчетов с клиентами осуществляется с применением активно-пассивного счета 62 «Расчеты с покупателями и заказчиками». Задолженность клиентов за сделанные работы и оказанные услуги, включая НДС, который причитается от них к получению, отражается по дебету счета 62, а поступление платежей и суммы авансов, полученных клиентов, учитываются по кредиту данного счета (таблица 1)[31]. Таблица 1 Структура счета 62 «Расчеты с покупателями и заказчиками»

Построение аналитического учета должно быть организовано таким образом, чтобы давать возможность получить информацию в полном объеме по каждому счету, предъявленному клиентам, при использовании расчетов плановыми платежами - по каждому клиенту[32].

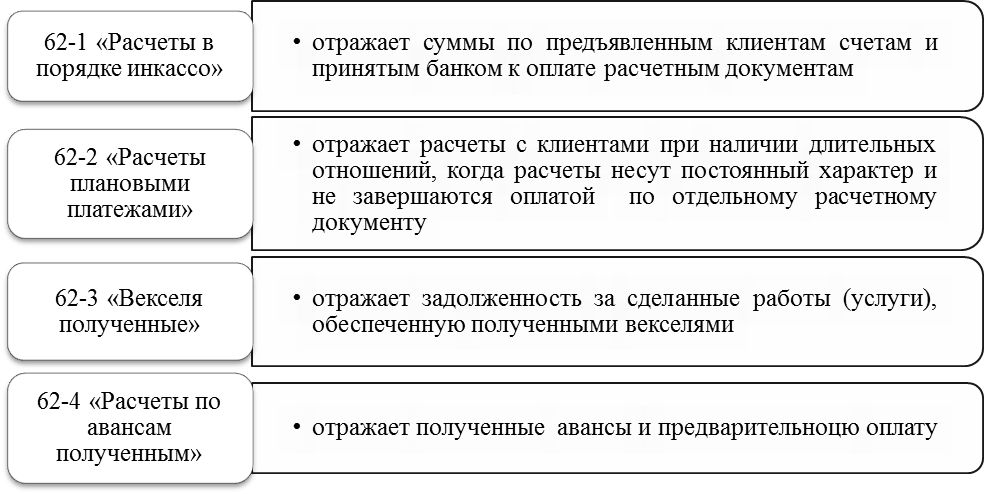

К счету 62 могут открываться следующие субсчета (рисунок 3).

Рисунок 3. Субсчета к счету 62

Типовые проводки по расчетам с клиентами за реально сделанные работы и предоставленные услуги представлены в таблице 2[33]. Таблица 2 Бухгалтерские записи на счете 62 «Расчеты с покупателями и заказчиками»

Другой вариант расчетов с клиентами предполагает оплату авансовыми платежами, когда организация сначала получает предоплату, а уже потом выполняет условия договора. При расчетах с клиентами авансовыми платежами счет 62 выступает как пассивный. Так, по кредиту данного счета будет формироваться кредиторская задолженность, а по дебету - погашение задолженности, то есть уменьшение пассива[34]. Типовые проводки по расчетам с клиентами путем авансовых платежей представлены в таблице 3. Таблица 3 Бухгалтерские записи на счете 62 авансовыми платежами

Именно поэтому счет 62 - активно-пассивный, поскольку ведет себя и как пассивный, и как активный счет[35]. Приобретатели работ и услуг могут рассчитываться товарными векселями. При этом часто возникает превышение номинальной стоимости товарного векселя, выдаваемого клиентам в качестве отсрочки платежа по договору, над суммой самой задолженности. Исходя из этого, разница между номинальной стоимостью векселя и суммой задолженности клиента по договору, рассматривается как процент по векселю, который уплачивается за отсрочку платежа[36]. Обеим сторонам сделки следует дополнительно учитывать вексель на забалансовых счетах. Векселедатель ведет такой учет на счете 009 «Обеспечения обязательств и платежей выданные», векселедержатель - на счете 008 «Обеспечения обязательств и платежей полученные».

Организация-получатель векселя сделает в своем бухгалтерском учете записи, указанные в таблице 4[37]. Таблица 4 Бухгалтерские записи по учету товарного векселя у векселедержателя

Все расчетные операции с клиентами компании помимо заключенного договора оформляются соответствующими первичными документами, основной перечень которых представлен в таблице 5[38]. Таблица 5 Основные первичные документы по расчетам за работы и услуги

Задолженность за сделанные работы или услуги, которые не были оплачены в установленный договорной срок, представляет собой просроченную задолженность клиентов. Она в свою очередь делится еще на два вида задолженности: сомнительную и безнадежную[39]. Не погашенная задолженность дебиторов или задолженность, которая имеет высокую степень вероятности не быть погашенно в сроки, установленные договором, и не обеспеченная соответствующими гарантиями, признается сомнительной[40]. Общий срок исковой давности сомнительного долга - три года. При этом в отдельных случаях могут быть законодательно установлены сокращенные либо более длительные сроки исковой давности. В любом случае данный срок начинает исчисляться, когда заканчивается срок исполнения обязательств, если он известен, либо с момента, когда кредитор получает право требования по исполнению обязательства[41]. Когда срок исковой давности истекает, сомнительная задолженность дебиторов становится нереальной для взыскания, то есть безнадежным долгом. Такой долг определяется статьей 266 НК РК, как долг перед плательщиком налогов, по которому истек установленный срок исковой давности. К этой же категории относятся и такие долги, по которым на основании гражданского законодательства обязательство прекращается из-за невозможности его исполнить, на основании акта государственного органа или вследствие ликвидации организации[42]. Задолженность дебиторов с истекшим сроком давности должна быть списана либо на уменьшение прибыли, либо за счет резерва сомнительных долгов. Списанную задолженность нельзя считать аннулированной, так как после ее списания на расходы эта задолженность отражается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» на протяжении пяти лет[43]. По истечении пяти лет задолженность дебиторов списывается с дебета счета 007 в кредит данного счета. Но необходимо отметить, что есть возможность списать имеющуюся на забалансовом счете дебиторскую задолженность и раньше пяти лет: в случае ее погашения должником и в случае ликвидации организации-должника[44]. Сумма задолженности с истекшим сроком исковой давности, а так же суммы других долгов, которые оказались нереальны для взыскания, должны быть включены в состав прочих расходов[45]. Задолженность дебиторов списывается на основании приказа руководителя, а ее списание отражается бухгалтерскими записями, представленными в таблице 6[46]. Таблица 6 Списание дебиторской задолженности без создания резерва

Согласно Положению N 34н, начиная с 2011 года, каждая организация обязана формировать резерв по сомнительным долгам, который создается на основании результатов инвентаризации задолженности дебиторов, проводимой в конце отчетного года. Размер резерва принято определять отдельно по каждому сомнительному долгу. При этом учитывается финансовое состояние (платежеспособность) организации-должника, а так же проводится оценка вероятности полного или частичного погашения долга. Суммы резерва, которые не были израсходованы до конца отчетного года, следующего за годом, в котором организация создала данный резерв, включаются при составлении бухгалтерского баланса на конец отчетного года в состав финансовых результатов[47]. Для учета резерва по сомнительным долгам используется пассивный, регулирующий, дополнительный счет 63 «Резервы по сомнительным долгам». В таблице 7 отражены бухгалтерские записи по учету данного резерва[48].

Таблица 7 Бухгалтерские записи по учету резерва по сомнительным долгам

Таким образом, счет 62 корреспондируется со счетами учета продаж и счетами учета денежных средств. Основными законодательно-нормативными документами, регулирующими учет расчетов с клиентами, будут являться документы, представленные в Приложении 1. Таким образом, существующие условия хозяйствования приводят к появлению у организации дебиторской задолженности, изменения которой необходимо постоянно отлеживать, чтобы избежать банкротства. Для контроля и учета задолженности дебиторов в лице клиентов организации в бухгалтерском учете открывается соответствующий счет. Кроме того, учет расчетов с клиентами не должен противоречить установленным законодательным и нормативным документам, а все учетные записи необходимо осуществлять на основании закрепленных в учетной политике форм первичных документов. Так же особое внимание следует уделить учету задолженности дебиторв с истекшим сроком исковой давности, по которой обязательно должен создаваться резерв по сомнительным долгам. Необходимо постоянно отслеживать изменения в финансовом состоянии должника для оценки его возможности погасит долг.

Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 1247; Нарушение авторского права страницы