|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Дивидендная политика предприятия

План 6.1.Сущность дивидендной политики предприятия, ее содержание и основные задачи 6.2.Типы дивидендной политики 6.3.Формы выплаты дивидендов 6.4. Порядок начисления и выплаты дивидендов 6.5.Оценка эффективности дивидендной политики предприятия

Основные понятия и термины: прибыль, дивиденд, дивидендная политика, факторы дивидендной политики, теории выплаты дивидендов, типы дивидендной политики, формы выплаты дивидендов, налог на дивиденды 6.1.Сущность дивидендной политики предприятия, ее содержание и основные задачи

Дивиденды – это денежные доходы акционеров, получаемые ими за счет распределяемой прибыли акционерных обществ. Получение дивидендов и их размер зависят от проводимой акционерной организацией дивидендной политики. Отсюда вытекают роль и значение дивидендной политики в деятельности организации и внимание, которое ей уделяется в предпринимательской деятельности, в финансовом менеджменте и в финансовой науке. Большой вклад в разработку теоретических основ дивидендной политики организаций внесли Ф.Модильяни, М. Миллер, М. Гордон, Дж. Линтнер, Р. Литценбергер. Дивидендная политика – это механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Значение проводимой руководством акционерной организации дивидендной политики заключается в том, что эта политика: • оказывает влияние на финансовую программу и бюджет капиталовложений организации; • воздействует на движение денежных средств организации; • влияет на отношения организации с ее инвесторами. Низкий уровень дивидендов может привести не только к слабой реализации выпускаемых акций, но и их массовой продаже акционерами, к снижению цен на акции и т.д.; • способствует сокращению или увеличению акционерного капитала. Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие. Исходя из этой цели понятие дивидендной политики может быть сформулировано следующим образом: дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия. Избранная дивидендная политика влияет на величину самофинансирования, структуру капитала, цену привлечения финансовых ресурсов, рыночный курс корпоративных прав, ликвидность и другие показатели. Чем больше величина выплачиваемых дивидендов, тем меньше средств остаётся для реинвестирования в предприятие. Направление прибыли на нагромождение изменяет структуру собственного капитала. Курс акций прямо пропорциональный дивидендам и обратно пропорциональный процентной ставке при условии наличия альтернативных вложений капитала на рынке. Как правило, чем выше уровень дивидендов, тем привлекательнее является предприятие для инвесторов. Однако слишком высокий уровень прибыльности может быть платой за высокие риски. Поэтому лучше выплачивать стабильные дивиденды. Отсутствие дивидендов или их нерегулярная выплата свидетельствуют о нестабильности деятельности предприятия, его низкую прибыльность, которая приводит к снижению рыночного курса корпоративных прав. Между рыночным курсом корпоративных прав и финансово- хозяйственной деятельностью эмитента существуют обратная связь. Во время привлечения предприятием финансовых ресурсов их рыночный курс снижается и таким образом получение эмиссионного дохода становится проблематичным. Поэтому необходимо проводить дивидендную политику, направленную на повышение рыночного курса корпоративных прав. Основные задачи дивидендной политики: § выявление факторов, которые влияют на решение относительно части прибыли, которая направляется на выплату дивидендов, и прибыли, которая реинвестируется в предприятие; § определение оптимального соотношения между распределенной прибылью и той, которая реинвестируется; § оценка влияния решения относительно порядка распределения чистой прибыли на рыночную стоимость корпоративных прав и его инвестиционную привлекательность; § определение оптимальной для предприятия величины уставного и собственного капиталов; § согласование стратегии выплаты дивидендов с налоговым законодательством; § выбор метода и формы начисления и выплаты дивидендов; § оценка влияния дивидендной политики на решение конфликта интересов между владельцами, кредиторами и менеджерами предприятия. В теории финансов получили популярность три подхода к обоснованию оптимальной дивидендной политики: · теория иррелевантности дивидендной политики или (Ф. Модильяни, М. Миллер, Ф. Блек); · теория приоритетности дивидендов (Дж. Линтнер, М. Гордон); · теория налоговой дифференциации (концепция минимизации налоговых платежей). Теория иррелевантности дивидендной политики утверждает, что между суммой дивидендов к уплате и рыночным курсом корпоративных прав не существует взаимосвязи, поскольку курс акций определяется действительными и будущими доходами предприятия и потенциалом их роста. Поэтому целесообразно отказаться от выплаты дивидендов и всю прибыль реинвестировать в предприятие. Теория иррелевантности дивидендов основывается на таких предпосылках: · отсутствие налогов; · равную ценность для инвесторов как получение дивидендов, так и получение доходов от прироста капитала; · отсутствие эмиссионных расходов; · равнодоступность информации. Иррелевантность дивидендной политики относительно рыночной стоимости предприятия оказывается в том, что сумма выплаченных дивидендов приблизительно равняется расходам, которые в этом случае необходимо понести для мобилизации дополнительных источников финансирования. Теория приоритетности дивидендов основывается на том предположении, что выплата дивидендов влияет на рыночную стоимость корпоративных прав. Мелкие акционеры скорее заинтересованы получить реальные дивиденды в текущее время, чем ожидать изменения курса акций в будущем. Существует ряд инвесторов, которые при принятии своих решений ориентируются на минимизацию налоговых платежей (налоговых преимуществ). Так, например, налоговым законодательством в некоторых странах (Швейцария, США) предусмотрен низший уровень налогообложения нераспределенной прибыли, чем распределеннойо. При таких условиях предприятие получает налоговые преимущества при использовании реинвестированной прибыли как источника финансирования. Одновременно увеличивается стоимость обслуживания собственного капитала, привлеченного из внешних источников. При условии, когда уровень налогообложения дивидендов ниже, чем нераспределенная прибыль (Германия), то более выгодно выплачивать дивиденды. Таким образом, дивидендная политика – это механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия. На практике принятие той или другой концепции относительно определения дивидендной политики зависит от многих факторов, в частности: условия деятельности предприятия, психологические особенности инвесторов, информационное обеспечение и т.д. Типы дивидендной политики

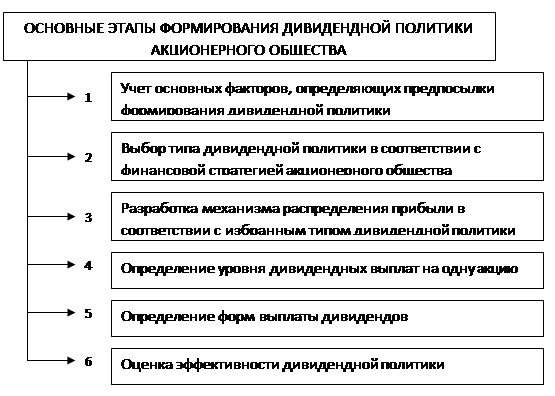

Большой вклад в разработку теоретических основ дивидендной политики организаций внесли Ф. Модильяни, М. Миллер, М. Гордон, Дж. Линтнер, Р. Литценбергер. Дивидендная политика – это механизм формирования доли прибыли, выплачиваемой собственнику, в соответствии с долей его вклада в общую сумму собственного капитала предприятия. Нет единого мнения о том, как влияет капитализация прибыли на рост стоимости компании. Выделяют два теоретических подхода к значимости дивидендной политики для общей оценки стоимости компании: теорию отсутствия значимости и теорию значимости. Первая утверждает, что дивиденды не играют роли при определении стоимости компании, вторая – что дивиденды имеют большое значение для оценки компании. Суть теории отсутствия значимости заключается в том, что стоимость компании определяется только ее способностью получать прибыль. Для акционеров нет разницы между получением дивидендов и ростом стоимости акций, который произойдет в результате реинвестирования прибыли. В рамках теории отсутствия значимости выделяют теорию Миллера и Модильяни, сторонники которой считают, что оптимальная стратегия в дивидендной политике, когда дивиденды начисляются после того как проанализированы все возможности для эффективного реинвестирования прибыли. Если целесообразно реинвестировать всю прибыль, дивиденды выплачивать не следует, если нет инвестиционных проектов, прибыль в полном объеме направляется на выплату дивидендов. Впрочем, определенное влияние дивидендной политики на цену акционерного капитала все-таки признается, хотя это влияние оказывает на величина дивидендов, а информация об их росте, которая провоцирует рынок на повышение цены акций. Сторонники теории значимости (в частности, Гордон и Линтер) считают, что дивидендная политика влияет на стоимость компании. Каждая единица дохода, выплаченная в виде дивидендов, уже очищена от риска и поэтому стоит больше чем доход, который будет получен в будущем. Следовательно, максимизация дивидендных выплат предпочтительнее капитализации дохода. Кроме того, текущие дивидендные выплаты снижают уровень неопределенности для инвесторов. Напротив, если дивиденды не выплачиваются, неопределенность нарастает. Теория значимости является наиболее распространенной. Различают три подхода к формированию дивидендной политики компании: · Консервативный подход предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость собственного капитала, а следовательно и рыночную стоимость акций. К нему относятся следующие виды политик: 1. Остаточная политика дивидендных выплат 2. Политика стабильного размера дивидендных выплат · Умеренный подход заключается в том, что компания пытается соблюсти баланс интересов акционеров, нуждающихся в дивидендных выплатах, и свои потребности в росте и сюда относится: 3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды · Агрессивный подход предполагает начисление максимально возможного размера дивидендов. 4. Политика стабильного уровня дивидендов 5. Политика постоянного возрастания размера дивидендов Характеристика видов дивидендной политики: 1. Остаточная политика дивидендных выплат предполагает, что фонд выплаты дивидендов образуется после того, как за счет прибыли удовлетворена потребность в формировании собственных финансовых ресурсов, обеспечивающих в полной мере реализацию инвестиционных возможностей предприятия. Если по имеющимся инвестиционным проектам уровень внутренней ставки доходности превышает средневзвешенную стоимость капитала (или другой избранный критерий, например, коэффициент финансовой рентабельности), то основная часть прибыли должна быть направлена на реализацию таких проектов, так как она обеспечит высокий темп роста капитала (отложенного дохода) собственников. Преимуществом политики этого типа является обеспечение высоких темпов развития предприятия, повышение его финансовой устойчивости. Недостаток же этой политики заключается в нестабильности размеров дивидендных выплат, полной непредсказуемости формируемых их размеров в предстоящем периоде и даже отказ от их выплат в период высоких инвестиционных возможностей, что отрицательно сказывается на формировании уровня рыночной цены акций. Такая дивидендная политика используется обычно лишь на ранних стадиях жизненного цикла предприятия, связанных с высоким уровнем его инвестиционной активности. 2. Политика стабильного размера дивидендных выплат предполагает выплату неизменной их суммы на протяжении продолжительного периода (при высоких темпах инфляции сумма дивидендных выплат корректируется на индекс инфляции). Преимуществом этой политики является ее надежность, которая создает чувство уверенности у акционеров в неизменности размера текущего дохода вне зависимости от различных обстоятельств, определяет стабильность котировки акций на фондовом рынке. Недостатком же этой политики является ее слабая связь с финансовыми результатами деятельности предприятия, в связи с чем в периоды неблагоприятной конъюнктуры и низкого размера формируемой прибыли инвестиционная деятельность может быть сведена к нулю. Для того, чтобы избежать этих негативных последствий стабильный размер дивидендных выплат устанавливается обычно на относительно низком уровне, что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала. 3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды (или политика «экстра-дивиденда») по весьма распространенному мнению представляет собой наиболее взвешенный ее тип. Ее преимуществом является стабильная гарантированная выплата дивидендов в минимально предусмотренном размере (как в предыдущем случае) при высокой связи с финансовыми результатами деятельности предприятия, позволяющей увеличивать размер дивидендов в периоды благоприятной хозяйственной конъюнктуры, не снижая при этом уровень инвестиционной активности. Такая дивидендная политика дает наибольший эффект на предприятиях с нестабильным в динамике размером формирования прибыли. Основной недостаток этой политики заключается в том, что при продолжительной выплате минимальных размеров дивидендов инвестиционная привлекательность акций компании снижается и соответственно падает их рыночная стоимость. 4. Политика стабильного уровня дивидендов предусматривает установление долгосрочного нормативного коэффициента дивидендных выплат по отношению к сумме прибыли (или норматива распределения прибыли на потребляемую и капитализируемую ее части). Преимуществом этой политики является простота ее формирования и тесная связь с размером формируемой прибыли. В то же время основным ее недостатком является нестабильность размеров дивидендных выплат на акцию, определяемая нестабильностью суммы формируемой прибыли. Эта нестабильность вызывает резкие перепады в рыночной стоимости акций по отдельным периодам, что препятствует максимизации рыночной стоимости предприятия в процессе осуществления такой политики (она сигнализирует о высоком уровне риска хозяйственной деятельности данного предприятия). Даже при высоком уровне дивидендных выплат такая политика не привлекает обычно инвесторов (акционеров), избегающих риска. Только зрелые компании со стабильной прибылью могут позволить себе осуществление дивидендной политики этого типа; если размер прибыли существенно варьирует в динамике, эта политика генерирует высокую угрозу банкротства. 5. Политика постоянного возрастания размера дивидендов (осуществляемая под девизом – «никогда не снижай годовой дивиденд») предусматривает стабильное возрастание уровня дивидендных выплат в расчете на одну акцию. Возрастание дивидендов при осуществлении такой политики происходит, как правило, в твердо установленном проценте прироста к их размеру в предшествующем периоде (на этом принципе построена Модель Гордона», определяющая рыночную стоимость акций таких компаний). Преимуществом такой политики является обеспечение высокой рыночной стоимости акций компании и формирование положительного ее имиджа у потенциальных инвесторов при дополнительных эмиссиях. Недостатком же этой политики является отсутствие гибкости в ее проведении и постоянное возрастание финансовой напряженности – если темп роста коэффициента дивидендных выплат возрастает (т.е. если фонд дивидендных выплат растет быстрее, чем сумма прибыли), то инвестиционная активность предприятии сокращается, а коэффициенты финансовой устойчивости снижаются (при прочих равных условиях). Поэтому осуществление такой дивидендной политики могут позволить себе лишь реально процветающие акционерные компании – если же эта политика не подкреплена постоянным ростом прибыли компании, то она представляет собой верный путь к ее банкротству Таким образом, существует три подхода к формированию дивидендной политики: 1. консервативный - прибыль в первую очередь направляется на развитие предприятия, а на дивиденды - по возможности 2. агрессивный - прибыль в первую очередь используется на выплату дивидендов для поддержания инвестиционной привлекательности, высокого курса акций, а на развитие предприятия - по остаточному принципу 3. компромиссный (умеренный) - между агрессивным и консервативным подходами. Формы выплаты дивидендов Дивидендная политика акционерного общества формируется по следующим основным этапам рис. 1. Первоначальным этапом формирования дивидендной политики является изучение и оценка факторов, определяющих эту политику. В практике финансового менеджмента эти факторы принято подразделять на четыре группы: 1. факторы, характеризующие инвестиционные возможности предприятия. К числу основных факторов этой группы относятся; а) стадия жизненного цикла компании (на ранних стадиях жизненного цикла акционерная компания вынуждена больше средств инвестировать в свое развитие, ограничивая выплату дивидендов); б) необходимость расширения акционерной компанией своих инвестиционных программ (в периоды активизации инвестиционной деятельности, направленной на расширенное воспроизводство основных средств и нематериальных активов, потребность в капитализации прибыли возрастает); в) степень готовности отдельных инвестиционных проектов с высоким уровнем эффективности (отдельные подготовленные проекты требуют ускоренной реализации в целях обеспечения эффективной их эксплуатации при благоприятной конъюнктуре рынка, что обусловливает необходимость концентрации собственных финансовых ресурсов в эти периоды).

Рис.1. Этапы формирования дивидендной политики

2. факторы, характеризующие возможности формирования финансовых ресурсов из альтернативных источников, В этой группе факторов основными являются: а) достаточность резервов собственного капитала, сформированных в предшествующем периоде; б) стоимость привлечения дополнительного акционерного капитала; в) стоимость привлечения дополнительного заемного капитала; г) доступность кредитов на финансовом рынке; д) уровень кредитоспособности акционерного общества, определяемый его текущим финансовым состоянием. 3. факторы, связанные с объективными ограничениями. К числу основных факторов этой группы относятся: а) уровень налогообложения дивидендов; б) уровень налогообложения имущества предприятий; в) достигнутый эффект финансового левериджа, обусловленный сложившимся соотношением используемого собственного и заемного капитала; г) фактический размер получаемой прибыли и коэффициент рентабельности собственного капитала. 4. Прочие факторы. В составе этих факторов могут быть выделены: а) конъюнктурный цикл товарного рынка, участником которого является акционерная компания (в период подъема конъюнктуры эффективность капитализации прибыли значительно возрастает); б) уровень дивидендных выплат компаниями-конкурентами; в) неотложность платежей по ранее полученным кредитам (поддержание платежеспособности является более приоритетной задачей в сравнении с ростом дивидендных выплат); г) возможность утраты контроля над управлением компанией (низкий уровень дивидендных выплат может привести к снижению рыночной стоимости акций компании и их массовому «сбросу» акционерами, что увеличивает риск финансового захвата акционерной компании конкурентами). Оценка этих факторов позволяет определить выбор того или иного типа дивидендной политики на ближайший перспективный период. Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики предусматривает такую последовательность действий: • На первом этапе из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. «Очищенная» сумма чистой прибыли представляет собой так называемый «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики. • На втором этапе оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития и наоборот. • На третьем этапе сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору. Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле:

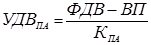

УДВПА – уровень дивидендных выплат на одну акцию; ФДВ – фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики; ВП – фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню); КПА — количество простых акций, эмитированных акционерным обществом. Важным этапом формирования дивидендной политики является выбор форм выплаты дивидендов. Основными из таких форм являются: 1. Выплаты дивидендов наличными деньгами (чеками). Это наиболее простая и самая распространенная форма осуществления дивидендных выплат. 2. Выплата дивидендов акциями. Такая форма предусматривает предоставление акционерам вновь эмитированные акции на сумму дивидендных выплат. Она представляет интерес для акционеров, менталитет которых ориентирован на рост капитала в предстоящем периоде. Акционеры, предпочитающие текущий доход, могут продать в этих целях дополнительные акции на рынке. 3. Автоматическое реинвестирование. Эта форма выплаты пре- доставляет акционерам право индивидуального выбора — получить дивиденды наличными, или реинвестировать их в дополнительные акции (в этом случае акционер заключает с компанией или обслуживающей ее брокерской конторой соответствующее соглашение). 4. Выкуп акций компанией. Он рассматривается как одна из форм реинвестирования дивидендов, в соответствии с которой на сумму дивидендного фонда компания скупает на фондовом рынке часть свободно обращающихся акций. Это позволяет автоматически увеличивать размер прибыли на одну оставшуюся акцию и повышать коэффициент дивидендных выплат в предстоящем периоде. Такая форма использования дивидендов требует согласия акционеров. Заключительным этапом формирования дивидендной политики является оценка ее эффективности. При определенных обстоятельствах эффективной будет такая дивидендная политика, при которой обеспечивается рост рыночной цены корпоративных прав. В традиционном понимании решения собственников по дивидендов или реинвестирование прибыли зависит от ожидаемой рентабельности собственного капитала предприятия и от ставки внешних доходов от альтернативных вложений соответствующего объема капитала на рынке. Если на рынке есть возможность вложить капитал с высокой нормой доходности, чем в предприятие - эмитент (при одинаковом уровне риска), то целесообразно принимать решение о выплате дивидендов, и наоборот.

Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 2196; Нарушение авторского права страницы

, где

, где