|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет отпускной цены изделия ⇐ ПредыдущаяСтр 4 из 4

Отпускная цена изделия без учета НДС (Ц, руб.) рассчитывается по формуле

где Цпп – цена предприятия, руб.; Сб.ц – сборы в республиканский фонд поддержки производителей сельхозпродукции, продовольствия и аграрной науки, в местные целевые бюджетные жилищно-инвестиционные фонды и сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда и налог с пользователей автодорог, руб.

Цена предприятия (Цпп, руб.) рассчитывается по формуле

где Спол – формула (20); Пр – прибыль, руб.

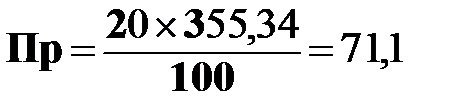

Прибыль рассчитывается по формуле

где Нр – норматив рентабельности, %; Нр – до 20%.

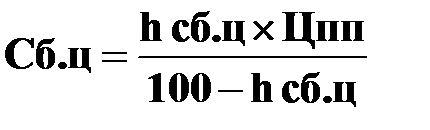

Сборы в республиканский и местные фонды определяются по формуле

где hсб.ц – ставка сборов в республиканский и местные фонды, %.

Цена отпускная с учетом НДС рассчитывается по формуле

где НДС – налог на добавленную стоимость, руб.

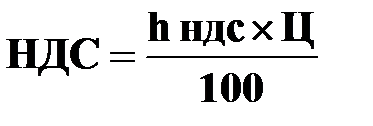

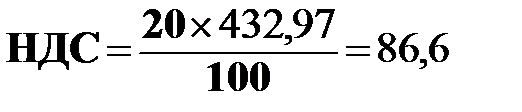

Налог на добавленную стоимость рассчитывается по формуле

где hндс – ставка налога на добавленную стоимость, %; Ц – формула (23).

Результаты расчетов заносим в таблицу 2. Таблица 2 – Калькуляция себестоимости и отпускной цены детали

Расчет структуры себестоимости и технико-экономических Показателей

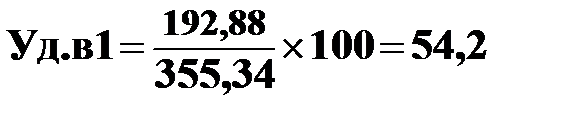

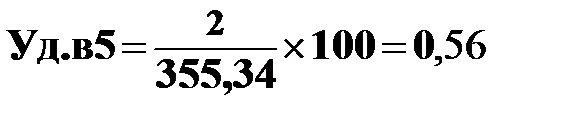

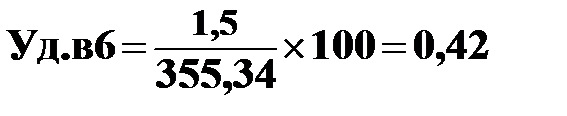

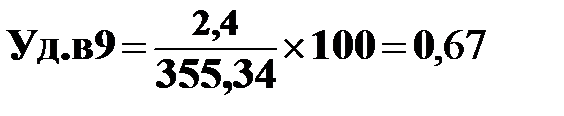

Структура себестоимости – это отношение каждой калькуляционной статьи себестоимости к полной себестоимости. Удельный вес отдельных калькуляционных статей (Уд.в, %) в себестоимости определяется по формуле

где Зi – величина затрат i-той статьи себестоимости, руб.;

Структура себестоимости оформляется в виде диаграмм и выносится на формат А3. Эффективность производства изделия подтверждается технико-экономическими показателями: – трудоемкость пошива изделия; – материалоемкость пошива изделия; – рентабельность изделия; – полная себестоимость; – прибыль; – отпускная цена; – затраты на рубль товарной продукции. Трудоемкость – затраты живого труда на производство единицы продукции или единицы работ. Трудоемкость изделия определяется по формуле

где Те – трудоемкость изготовления изделия, мин.; Тшті – штучное время обработки деталиизделия по операциям техпроцесса. Те=70, 1 мин.

Материалоемкость – показатель расхода материальных ресурсов на производство единицы продукции. Материалоемкость рассчитывается по формуле

где Мё – материалоемкость, руб/руб.. Рентабельность изделия – показатель оценки эффективного использования текущих затрат на производство изделия.

Ме=295, 44/355, 34=0, 83 тыс.руб

Рентабельность изделия рассчитывается по формуле

где Rи – рентабельность изделия, %. Затраты – издержки, расходы материальных и других ресурсов на предприятии для производства товаров.

Rи=71, 11/355, 35=20%

Затраты на 1 рубль товарной продукции определяется по формуле

где Зтов – затраты на 1 рубль товарной продукции, руб/руб..

Технико-экономические показатели сводятся в таблицу и выносятся на формат А3 как показано в таблице 3.

Таблица 3 – Технико-экономические показатели

На этом цель курсовой работы достигнута. Список литературы 1 Закон РБ «О бюджете РБ на текущий год» 2 Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденные Министерством экономики 26.01.98 г. № 19-12/397, Министерством статистики 30.01.98 г. № 01-21/8, Министерством финансов 30.01.98 г. № 3, Министерством труда 30.01.98 г. № 03-02-07/300. 3 Изменения и дополнения в «Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг)», утвержденные Министерством экономики, статистики, финансов, труда № 28/85/80/41, зарегистрированные в национальном реестре правовых актов Республики Беларусь 30.04.99 г. Регистр № 8/314. 4 Карпей Т.В. «Экономика, организация и планирование промышленного производства». Учебное пособие. – Мн.: «Дизайн ПРО», 2004. – 328с. 5 Полещук И.И., Терещенко В.В. Ценообразование: Учеб. пособие/ Под об.ред. И.И. Полищук. Мн.: БГЭУ, 1998. – 206с. 6 Емельянова Т.В. Ценообразование: Учеб. пособие. – Мн.: Вышэйшая школа, 2004. – 240с. Популярное:

|

Последнее изменение этой страницы: 2016-05-29; Просмотров: 1736; Нарушение авторского права страницы

, (21)

, (21) тыс.руб

тыс.руб , (22)

, (22) тыс.руб

тыс.руб , (23)

, (23) тыс.руб

тыс.руб , (24)

, (24) тыс.руб

тыс.руб , (25)

, (25) тыс.руб

тыс.руб , (26)

, (26) тыс.руб

тыс.руб , (27)

, (27) тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. тыс. руб.

тыс. руб. , (28)

, (28) , (29)

, (29) , (30)

, (30) , (31)

, (31)