|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность и структура бухгалтерских издержекСтр 1 из 8Следующая ⇒

Тема 6. Издержки Вопросы для самопроверки 1. Поясните сущность понятий бухгалтерских и альтернативных издержек. 2. Объясните взаимосвязь краткосрочной производственной функции и закона убывающей отдачи. 3. Охарактеризуйте понятия постоянных, переменных и валовых издержек. Каков их уровень на современных российских предприятиях? 4. Объясните понятия износа и амортизации. Какой вид износа (моральный или физический) определяет современную ситуацию на отечественных предприятиях? 5. Что такое кратко- и долгосрочный периоды в экономическом понимании? 6. Что такое экономия и дезэкономия на масштабах производства? 7. Как связана структура отрасли и характер отраслевой кривой долгосрочных издержек? 8. Какую роль играют естественные монополии в экономике России? 9. Оптимальный размер предприятия. Природа издержек Жизненный опыт каждого из нас подсказывает, что не бывает выгод без потерь, а результатов без затрат. Производство товаров и услуг непременно сопряжено с издержками, которые представляют собой затраты ресурсов. Как же измерить ценность расходуемых в производстве ресурсов, а значит, и издержки? Экономическая теория дает на этот вопрос два значительно различающихся ответа. А именно существуют две концепции издержек. 1. Бухгалтерские издержки. 2. Издержки упущенных возможностей ( альтернативные издержки ). Причем, как это ни парадоксально, оба ответа верны и имеют глубокий экономический смысл. Бухгалтерские издержки Сущность и структура бухгалтерских издержек Ценность использованных в производстве ресурсов прежде всего может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ оценки издержек называется бухгалтерским, а оцененные с его помощью издержки — бухгалтерскими издержками. Чтобы лучше понять, что конкретно включают бухгалтерские издержки, перечислим их основные статьи. 1. Материальные затраты — оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов. 2. Затраты на оплату труда — заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами. 3. Отчисления на социальные нужды — отчисления по установленным законодательством нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т.п.. 4. Амортизация — отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.п. 5. Прочие затраты — комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства. Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в ответе на вопрос: сколько заплатила фирма, чтобы произвести данное благо? Это ретроспективная оценка, основанная на тщательном учете осуществленных фирмой сделок. Величина бухгалтерских издержек Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Для этого бухгалтерские издержки достаточно сравнить с (также учитываемой бухгалтерией) суммой доходов компании. Экономический смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к неминуемому банкротству. Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных предприятиях. В России, в частности, обязательный для всех фирм стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами. Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам. Именно бухгалтерский баланс предприятия изучают все, кто заинтересован в получении важнейшей информации о нем: инвесторы, прежде чем вложить в это предприятие деньги; биржевики, решая покупать ли его акции; акционеры, проверяя достаточную ли сумму дивидендов им выплатили; налоговые органы — при определении налогооблагаемой базы предприятия. Ограниченность бухгалтерского метода Вместе с тем уровень бухгалтерских издержек не всегда позволяет верно судить о состоянии дел на фирме. Вспомним, что только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене. Так бывает не всегда. Например, в условиях социалистической экономики цены устанавливались централизованно. Наличие планово-убыточных предприятий, государственная поддержка нерентабельного производства, игнорирование инфляционных процессов превращали систему государственных цен в павильон кривых зеркал. К тому же затраты ресурсов предприятий планировались не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования, не соответствовавшие современному уровню технического прогресса. Конечно, сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 1996 г. доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15–16% общей стоимости произведенных товаров и услуг. Предприятия стали самостоятельными хозяйствующими субъектами. Однако и в современной России фактические цены приобретения ресурсов могут не быть рыночными. Элементы административного механизма и другие несовершенства рынка по-прежнему играют большую роль в нашей экономике. Например, принятая бухгалтерским методом оценка затрат капитальных ресурсов опирается на законодательно (т.е. субъективно, по воле людей) устанавливаемые нормы амортизационных отчислений. Размер этих отчислений не обязательно отражает действительный износ оборудования. Наконец, вспомним об одной из самых распространенных в современной России схем мошенничества: покупка ресурсов у «дружественных» фирм по завышенным ценам или продажа им продукции по заниженным. В результате этих махинаций деньги легко перекачиваются на счета «дружественных» фирм. Итак, фактические цены приобретения ресурсов не всегда являются оптимальным ориентиром в измерении издержек. Явные и неявные издержки Второй недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочая сила и т.п.). Их называют явными (внешними) издержками. Явные издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов. Однако некоторые ресурсы могут уже находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные (внутренние) издержки. Например, владелец аптечного киоска на станции метро, сам работающий в качестве продавца, не станет с самим собой заключать трудовой договор, в котором указан размер заработной платы. Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками. Существует парадоксальное с точки зрения бухгалтерского учета правило менеджеров-практиков: «...некоторые из ваших наиболее высоких предстоящих расходов связаны с вещами, которые вы уже купили и оплатили...»1, т.е. которые являются вашей собственностью. Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельцев (если последние сами управляют бизнесом), земля и капитал предпринимателя или акционеров. Данные ресурсы играют в рыночной экономике значительную роль. И именно они остаются за рамками бухгалтерской концепции издержек! 1 Майталь Ш. Экономика для менеджеров. М.: Дело, 1996. С. 48. Альтернативные издержки Рассмотрим другой подход к оценке затрат ресурсов — концепцию альтернативных издержек (или издержек упущенных возможностей). Концепции прибыли Нормальная прибыль Вот почему экономическая теория выделяет еще и категорию нормальной прибыли. Как ясно из самого названия, величина нормальной прибыли тяготеет к средней, обычной в данной экономике норме прибыльности. Можно определить ее и по-другому: нормальным является минимальный уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса. Действительно, если проект приносит меньше прибыли, чем другие виды бизнеса, то зачем им заниматься? Смысл оставаться в деле сохраняется, лишь в том случае, если уровень прибыльности не ниже среднего. Когда владелец сам управляет фирмой, нормальная прибыль выступает в качестве «справедливой» (обычной, средней) оплаты его труда и способностей предпринимателя, а также соответствующего по размерам вознаграждения за риск собственным капиталом, вложенным в дело. Легко понять, что в данном случае нормальная прибыль является неявными издержками предпринимателя. Их величина определяется доходом, который мог бы иметь предприниматель при альтернативном использовании своего капитала. Если фирма представляет собой акционерное общество, акции которого распределены среди множества акционеров, а функции управления выполняют наемные менеджеры, то нормальную прибыль можно рассматривать как «справедливые» выплаты за использование акционерного капитала, т.е. денежных средств и другого имущества акционеров, переданных ими в уставный фонд предприятия в обмен на акции. И в этом случае нормальную прибыль можно считать неявными издержками. Их величина определяется доходами, которые могли бы иметь акционеры от альтернативного применения своих средств, например, если бы купили акции другого предприятия или положили бы деньги на депозит в банк. Итак, нормальную прибыль следует относить к неявным издержкам. Переменные ресурсы Разные виды ресурсов отличаются по степени своей мобильности. Некоторые из них в случае производственной необходимости фирма способна увеличить сравнительно быстро. Например, довольно легко нанять новых работников (если речь не идет о каком-нибудь редком специалисте), увеличить потребление электроэнергии (если фирме ее поставляет РАО «ЕЭС России», а не стоящие на крыше здания солнечные батареи), закупить топливо (если не бастуют шахтеры) и т.п. Подобные ресурсы называют переменными. Постоянные ресурсы Существуют также ресурсы, для наращивания объемов которых требуется существенно больше времени, чем для переменных. Их называют постоянными ресурсами. Их примерами являются: участки земли, производственные площади, станки и оборудование, ключевой управленческий персонал. Конечно, все в мире относительно. Рано или поздно количество и этих «инертных» ресурсов возрастает, т.е. они также становятся переменными. Тем не менее в деятельности фирмы можно выделить период, в течение которого изменения объема производства обеспечиваются за счет варьирования объемов лишь некоторых используемых ресурсов (сырья, материалов, численности персонала и т.д.), а остальные остаются фиксированными (оборудование, здания, сооружения). Такой период называют краткосрочным ( см. тему 3 ). Именно для него имеет смысл деление ресурсов на постоянные и переменные. Средний продукт по ресурсу Помимо этого, предпринимателю важно знать: сколько продукции в среднем производит один его работник, какова производительность имеющегося у него оборудования (фактора капитал)? Ответ на эти вопросы он получит, вычислив средний продукт по ресурсу (АР), который определяется отношением объема производства (Q) к количеству ресурса (Хn): APx=Q/Xn Средний продукт отражает эффективность использования данного количества ресурса, его среднюю производительность. В нашем примере средний продукт по переменному ресурсу есть не что иное, как средняя производительность труда на фирме (АРL); а средний продукт по постоянному ресурсу — средняя производительность капитальных ресурсов (АРК). Этап возрастающей отдачи На отрезке ОА функция валового продукта (ТРL) увеличивается с возрастающей скоростью (кривая ТРL выгнута вверх). Функция предельного продукта (МР), являясь производной функции ТРL, также растет. Экономический смысл поведения данных функций состоит в том, что производительность каждой дополнительной единицы переменного ресурса возрастает, т.е. объем производства увеличивается быстрее, чем затраты переменного ресурса. Такое благоприятное развитие событий обусловлено постепенным устранением дисбаланса между постоянным и переменным ресурсами. Изначально количество постоянного ресурса было избыточно по сравнению с количеством переменного, теперь их пропорция все более выравнивается. Итак, отрезок ОА — это этап возрастающей отдачи от использования переменного ресурса. Наличие таких этапов в реальной экономике исключительно важно для нашей страны. Как мы видели, их существование часто обусловлено устранением диспропорции между используемыми ресурсами. Именно увеличение объема дефицитного ресурса дает скачок выпуска продукции, позволяет резко повысить общую эффективность производства. В России за годы нерыночного развития и последовавших не слишком удачных реформ на предприятиях накопилась масса дисбалансов в структуре используемых ресурсов. Их устранение может дать быструю и сильную отдачу без затраты крупных средств. Например, вложение сравнительно небольших денег в налаживание современного менеджмента и маркетинга (фактор предпринимательская способность) часто дает не меньший результат, чем дорогостоящие инвестиции. Этап постоянной отдачи На отрезке АС функция валового продукта (ТРL) продолжает возрастать, но с замедляющейся скоростью (точка В — точка перегиба, кривая ТРL выгибается книзу). Функция предельного продукта МР, достигнув максимума в точке В, становится убывающей, т.е. прирост выпуска от найма каждого нового рабочего с этого момента становится все меньше. Однако процесс убывания пока идет медленно. Вообще весь отрезок АС как бы переходный между этапом растущей и падающей отдачи. С некоторым упрощением его можно назвать этапом постоянной отдачи. Особенно отчетливо это видно на кривой МР, которая держится между точками А и С примерно на одном уровне, показывая тем самым, что каждый дополнительный рабочий увеличивает производство продукции на приблизительно одинаковую величину. На заводе такая ситуация обычно складывается, когда пропорция переменного и постоянного ресурса приближается к оптимальной. Дело в том, что технологический оптимум использования оборудования обычно имеет «вилку». Так, химический реактор может быть без ущерба для дела загружен немного полнее или немного меньше. Выпуск готовой продукции в этом случае пропорционален загрузке сырья (постоянная отдача). В каких еще случаях возможна постоянная отдача? Часто она наблюдается, когда постоянный ресурс однороден и делим (например, земельный участок, пространство производственного помещения, парк однотипных станков и т.п.). Тогда определенную порцию такого ресурса можно в любой момент вывести из непосредственного производства, «законсервировать» или, наоборот, вовлечь в процесс изготовления продукции. Многие фирмы в целях быстрого приспособления к изменениям рыночного спроса ведут себя именно так. При необходимости можно снизить объем производства, часть установленного оборудования перевести в резерв при одновременном сокращении количества переменного ресурса — рабочих. Если же фирме необходимо увеличить выработку, то, привлекая дополнительные переменные ресурсы, она включает в производство зарезервированные мощности. Таким образом, как и полагается в краткосрочном периоде, величина имеющегося постоянного ресурса (например, установленного оборудования) фиксированная. Вместе с тем величина задействованного в производстве постоянного ресурса меняется вместе с изменением количества переменного ресурса. При этом соотношение непосредственно соединяющихся в процессе изготовления продукции постоянного и переменного ресурсов остается постоянным. Этап убывающей отдачи На отрезке СЕ функция валового продукта (ТРL) сначала растет быстро замедляющимися темпами, а достигнув максимума в точке D, вообще становится убывающей. Функция предельного продукта (МР) все это время убывает, а с точки D становится еще и отрицательной. Это значит, что использование дополнительных единиц переменного ресурса приводит сначала к замедлению роста объема производства, а потом и ко все большему его сокращению. Такое развитие опять обусловлено дисбалансом между количеством постоянного и переменного ресурса. Но теперь переменный ресурс избыточен по сравнению с постоянным. Итак, отрезок CЕ -участок убывающей предельной производительности (отдачи), причем его часть DЕ — еще и участок уменьшающегося валового продукта. Можно с уверенностью сказать, что падение предельной производительности — характерная черта любого производства, располагающего ограниченным объемом фиксированного ресурса. Постоянные издержки Существующее в краткосрочном периоде различие между постоянными и переменными ресурсами обусловливает выделение постоянных и переменных издержек. Источником постоянных издержек (накладных расходов) являются затраты постоянных ресурсов, которые остаются неизменными на всем протяжении краткосрочного периода. Поэтому и постоянные издержки не зависят от объема выпуска продукции. Завод может простаивать, так как его продукция не находит сбыта его продукция; шахта — не работать из-за забастовок рабочих. Но и завод, и шахта продолжают нести постоянные издержки: они должны выплачивать проценты по кредитам, страховые взносы, налоги на собственность, начислять заработную плату уборщикам и сторожам; осуществлять коммунальные платежи. Отсутствие связи между размерами выпуска и постоянными издержками не уменьшает влияния последних на процесс производства. Чтобы понять это, достаточно перечислить виды постоянных издержек. К ним относятся многие расходы, определяющие технологический уровень производства. Это затраты основного капитала в виде амортизационных отчислений, арендных платежей; расходы на НИОКР и другие «ноу-хау»; выплаты за использование патентов. Постоянными издержками являются некоторые затраты «человеческого капитала», включающие оплату «костяка» персонала: ключевых менеджеров, бухгалтеров или даже искусных мастеров — рабочих редких специальностей. Расходы на обучение и повышение квалификации работников также можно считать постоянными издержками. Так как постоянные издержки не зависят от объема производства, график их функции TFC представляет собой горизонтальную линию (рис. 6.4).

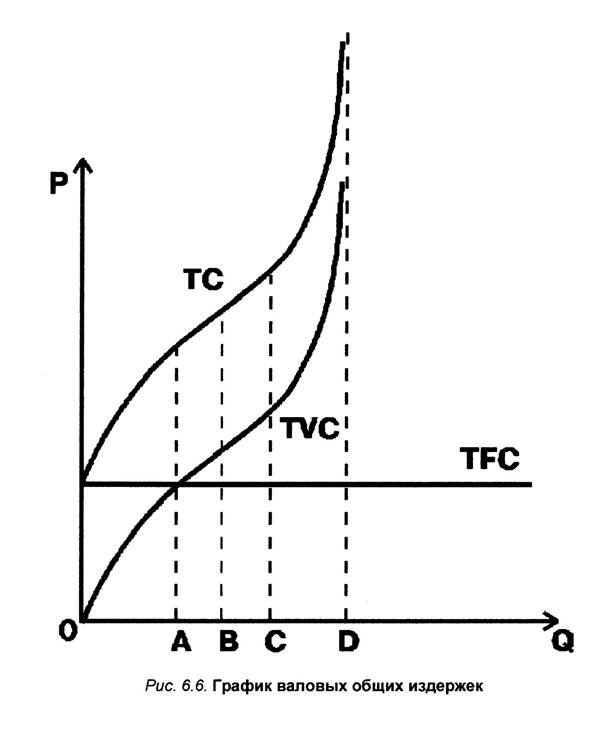

Рис. 6.4. График валовых постоянных издержек Переменные издержки Источником переменных издержек (TVC) являются затраты переменных ресурсов. Основная доля этих издержек связана с использованием оборотного капитала. Они включают расходы на приобретение сырья, материалов, комплектующих и полуфабрикатов, выплату заработной платы производственным рабочим. Характер переменных издержек носят также транспортные расходы, налог на добавленную стоимость, разнообразные платежи, если договор устанавливает их величину в виде процента от объема производства (или продаж). Валовые общие издержки Сумма постоянных и переменных издержек образует валовые (суммарные) общие издержки краткосрочного периода (ТС). ТС = TFC + TVC При нулевом объеме производства валовые общие издержки равны величине постоянных издержек. Далее, при наращивании объема производства валовые издержки увеличиваются на величину переменных издержек в соответствующей точке. Фактически график валовых издержек получается при вертикальном суммировании прямой TFC и кривой TVC. Таким образом, кривая ТС повторяет конфигурацию кривой TVC, но расположена выше последней на величину постоянных издержек (рис. 6.6).

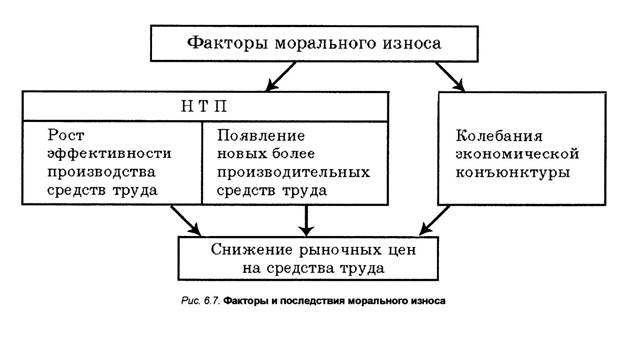

Рис. 6.6. График валовых общих издержек Износ и амортизация Весомую долю издержек составляют издержки, связанные с затратами капитальных ресурсов — машин, оборудования, производственных помещений1. Использование в производстве этого вида ресурсов, а значит, и формирование соответствующих издержек имеют ряд особенностей. Износ Первая особенность: в отличие от таких материальных ресурсов, как топливо, энергия, материалы (т.е. предметы труда), капитальные ресурсы не расходуются за один цикл производства. Они служат годами, но подвергаются износу. Износ — это постепенная утрата капитальными благами своей ценности. Традицией отечественной экономической науки стало выделение двух видов износа — физического и морального. Физический износ Под физическим износом понимают потерю средствами труда своих потребительских качеств, т.е. технико-производственных свойств. Различают физический износ двух родов. Физический износ первого рода — изнашивание средств труда в результате их непосредственной эксплуатации в ходе изготовления продукции. Степень такого износа соответствует интенсивности применения капитальных ресурсов и растет вместе с увеличением объема производства. Таким образом, физический износ первого рода можно оценить как переменные издержки. Физический износ второго рода — разрушение бездействующих средств труда под влиянием сил природы или в результате плохого обслуживания, неправильной эксплуатации. Эта форма не связана с выпуском продукции и может быть отнесена к числу постоянных издержек. Физический износ первого рода — нормальное и экономически оправданное явление. В противовес этому, физический износ второго рода, хотя в каких-то размерах и абсолютно неизбежен («ничто не вечно под луной»), в целом представляет собой пример неэффективного использования ресурсов. Ведь эти издержки не связаны ни с каким полезным результатом. Подобные затраты капитального ресурса всегда имеют отрицательную отдачу. В России — увы! — физический износ второго рода неоправданно велик. Достаточно вспомнить трактора и комбайны, практически повсеместно хранящиеся под открытым небом (и это при наших-то зимах! ). Поэтому сокращение данной формы износа представляет собой одно из наиболее очевидных направлений снижения издержек. Не случайно по степени бережливости по отношению к имеющимся в распоряжении предприятия капитальным благам (достаточно бросить один взгляд на заводской двор) можно судить о степени эффективности работы его менеджеров или, напротив, о царящей там бесхозяйственности. Моральный износ Уменьшение ценности капитальных благ может быть и не связано с потерей ими потребительских качеств. В этом случае мы имеем дело с моральным износом. Традиционно выделяют две его формы. Моральный износ первого рода обусловлен ростом эффективности производства капитальных благ. Его вызывает появление аналогичных, но более дешевых средств труда. Так, если год назад вы купили компьютер с процессором «пентиум» и даже не распаковали его, сохранив абсолютно новым, то сейчас цена компьютера данного типа все равно уменьшилась. Дело в том, что за это время повысилась эффективность производства процессоров, и точно такой же компьютер стал стоить дешевле. Моральный износ второго рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В результате ценность старых капитальных благ уменьшается. Так, с появлением более производительного «пентиума IV» цена обычных «пентиумов» упала. Обе формы морального износа являются следствием технического прогресса. С позиций всей экономики они оправданны и даже необходимы, ведь в итоге устаревшее оборудование заменяется более прогрессивным, а значит, повышается общая эффективность производства. Вместе с тем для конкретной фирмы данное положительное явление имеет и негативные черты: оно оборачивается ростом издержек.

Рис. 6.7. Факторы и последствия морального износа Моральный износ может быть вызван также снижением цен на рынке капитальных благ вследствие колебаний экономической конъюнктуры. Так, снижение цен на московскую недвижимость в начале 1998 г. больно ударило по многим строительным организациям, получавшим часть построенного ими жилья в качестве оплаты за выполненные работы. Часть стоимости принадлежавшей им недвижимости буквально растворилась в воздухе, хотя физически квартиры никак не изменились. Моральный износ, обусловленный техническим прогрессом, также в конечном счете находит отражение в изменении цен на капитальные ресурсы. В этом смысле любой моральный износ можно рассматривать как уменьшение рыночной цены капитальных благ, не вызванное потерей последними потребительских свойств (рис. 6.7). Амортизация Другая особенность использования капитальных ресурсов заключается в способе возмещения их затрат или воспроизводства данных ресурсов. Капитальные блага служат более одного года, их стоимость переносится на производимую продукцию постепенно, по мере износа. Поэтому издержки, связанные с износом машин, оборудования, сооружений и т.п., не могут быть возмещены сразу после реализации первой же партии произведенной продукции, как это происходит с затратами топлива или материалов. Тем не менее иметь средства для ремонта, модернизации или замены средств труда, т.е. возмещать износ, фирме абсолютно необходимо. Для этих целей фирма аккумулирует часть выручки в особом фонде — амортизационном. В экономической литературе термин амортизация используется в двух значениях. Так называют как сам износ (фраза «степень амортизации оборудования на заводе достигает 60%» означает, что оно изношено на 60%), так и соответствующий износу размер накопления средств в амортизационном фонде. Таким образом, амортизационные отчисления: · отражают оценку величины износа (затрат) капитальных ресурсов, т.е. являются одной из статей издержек;

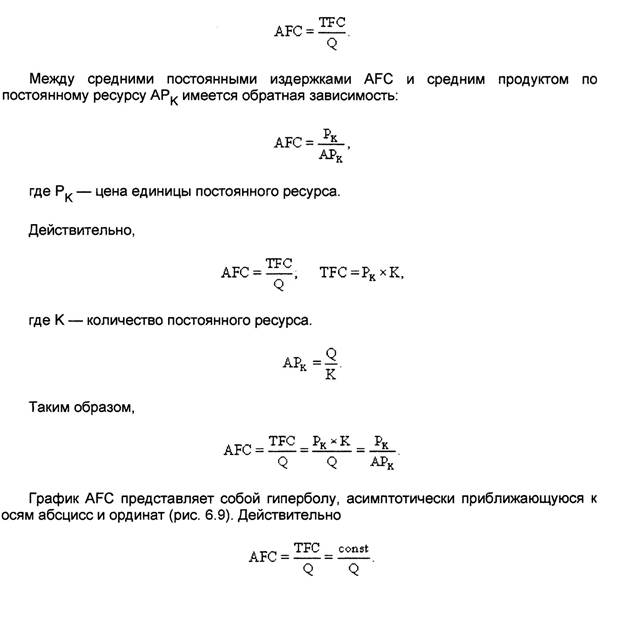

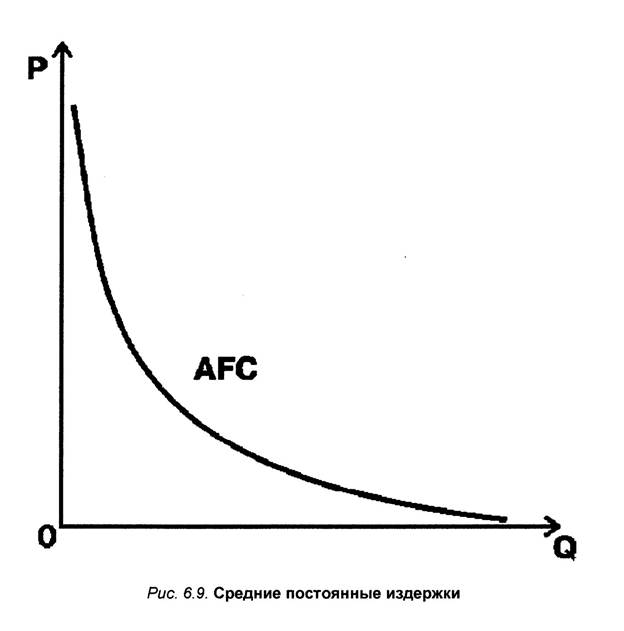

Норма амортизации Образование амортизационного фонда и его использование в рыночной экономике является компетенцией самих предприятий. Однако государство регулирует этот процесс. Оно законодательно устанавливает нормы амортизации, т.е. процент стоимости капитальных благ, на который последние считаются износившимися за год2. На основе этих норм фирмы определяют величину амортизационных отчислений. Она равна произведению балансовой стоимости основных производственных фондов на норму амортизации. Норма амортизации рассчитывается с учетом темпов как физического, так и морального износа. Она показывает, за сколько лет должна быть возмещена стоимость основных фондов. Определение норм амортизации — очень тонкое дело. Заниженные нормы замедляют обновление средств труда, тормозят технический прогресс. В свою очередь устаревший производственный потенциал не дает возможности снижать издержки и повышать конкурентоспособность в долгосрочном периоде. Завышенные нормы, напротив, ведут к ускоренной замене оборудования. Но и завышение амортизационных отчислений имеет негативную сторону. Оно равносильно росту издержек в краткосрочном периоде и снижению прибыльности предприятия. Как найти оптимальный баланс? Средние постоянные издержки Средние постоянные издержки (AFC) характеризуются затратами постоянного ресурса, с которыми в среднем производится единица продукции. AFC определяются отношением постоянных издержек TFC и величиной выработки Q:

При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.

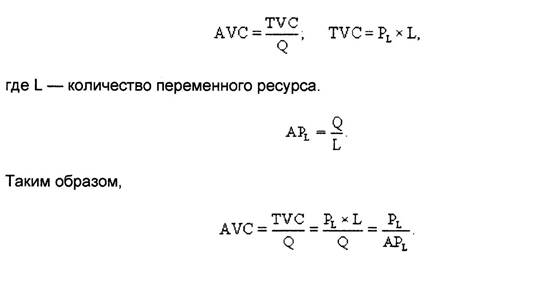

Рис. 6.9. Средние постоянные издержки Средние переменные издержки Средние переменные издержки (AVC) характеризуют затраты переменного ресурса, с которыми в среднем производится единица продукции. AVC определяются отношением переменных издержек TVC и величины выработки Q. AVC=NVC/Q Между средними переменными издержками AVC и средним продуктом по переменному ресурсу АРL также имеется обратная зависимость. AVC=PL/APL где РL — цена единицы переменного ресурса. Действительно

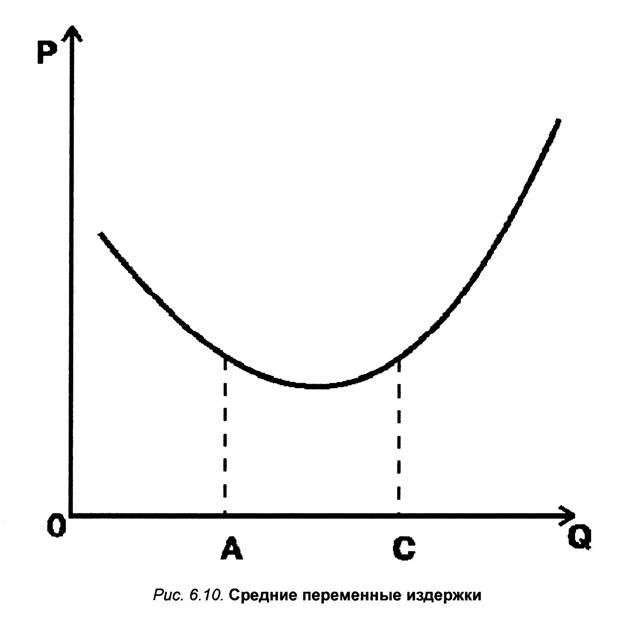

Динамика средних переменных издержек обусловлена изменением отдачи от переменного ресурса. Обратная взаимосвязь средних переменных издержек AVC и среднего продукта по переменному ресурсу АРL позволяет утверждать следующее. Если АРL растет, AVC должны падать; если АРL снижается, AVC увеличиваются. Таким образом, в случае непосредственной смены возрастающей отдачи убывающей график функции AVC сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму АРL, начинает возрастать. Если для производства свойственна зона постоянной отдачи, то в этой зоне график AVC горизонтален (рис. 6.10).

Рис. 6.10. Средние переменные издержки Предельные издержки Предельные издержки (МС) представляют собой изменение валовых издержек, связанное с производством дополнительной единицы продукции. Различают дискретные предельные издержки и непрерывные предельные издержки. Дискретные предельные издержки определяют как разность между суммарными издержками при производстве n единиц продукта и суммарными издержками при производстве n — 1 единиц продукта. Непрерывные переменные издержки определяются как производная функции суммарных издержек.

То есть предельные издержки можно определить и как производную функции переменных издержек. Таким образом, предельные издержки характеризуют скорость роста суммарных (переменных) издержек при увеличении объема производства. Между переменными издержками МС и предельным продуктом МР имеется обратная зависимость:

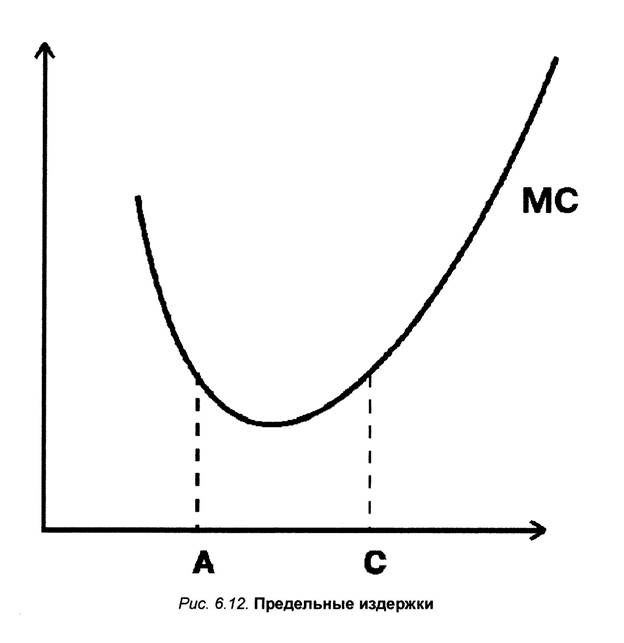

Для предпринимателя значение предельных издержек служит очень важным индикатором при выборе наиболее выгодного объема производства. Ведь они показывают величину затрат, которые фирма понесет, если увеличит выработку на единицу, или, наоборот, от которых будет избавлена, если откажется от выпуска этой единицы. Поведение предельных издержек МС обусловлено изменением отдачи от переменного ресурса. На участке повышающейся отдачи и роста предельного продукта МС убывают, на участке убывающей отдачи и снижения МР предельные издержки растут. Таким образом, график функции МС сначала убывает, а затем, достигая минимума в точке, соответствующей максимуму МР, начинает возрастать. Если для производства свойственна зона постоянной отдачи, то на графике МС в этой зоне (так же как и на графике МР) имеется более или менее выраженный горизонтальный участок (рис. 6.12).

Рис. 6.12. Предельные издержки Издержки и курс рубля Здесь, впрочем, есть одна важная тонкость. Соотношение издержек фирм разных стран зависит не только от их величины, но и от валютных курсов. Потеря конкурентоспособности отечественными фирмами в 1994–1998 гг. была связана не просто с ростом цен на сырье, а с тем, что он происходил в условиях завышенного курса рубля. Так, при курсе 1 дол. = 6 руб. издержки в 18руб., которые отечественный производитель нес при производстве 1 кг сливочного масла, составляли 3 дол., т.е. примерно равнялись издержкам иностранных производителей того же продукта. Когда же курс рубля упал до соотношения 1 дол. = 15 руб. (около этой величины он колебался некоторое время после августовской девальвации 1998 г.), то те же 18 руб. издержек стали соответствовать только 1, 2 дол. То есть национальный производитель получил значительное преимущества перед иностранцами, чьи издержки, естественно, остались на прежнем уровне 3 дол. Поэтому при всех проблемах, которые принесла с собой девальвация, у нее было и положительное последствие — российские товары потеснили импортные. Общее же правило таково: снижение курса национальной валюты понижает издержки отечественных производителей и вследствие этого повышает их шансы на расширение экспорта и вытеснение импорта. Впрочем, вызываемое девальвацией усиление инфляции — столь опасное явление, что вполне может уничтожить этот положительный эффект (в нашем примере это выразится в том, что из-за инфляции издержки российского производителя устремятся вдогонку за возросшими в результате девальвации издержками иностранцев). Издержки и бартер Еще одним фактором роста переменных издержек и материалоемкости является нерациональная структура используемых в производстве сырья и материалов. Предприятия из-за отсутствия денежных средств зачастую приобретают материалы по бартеру и взаимозачетам. Это затрудняет получение технологически наиболее рациональных и экономных видов ресурсов: у партнера по бартеру их часто просто нет. Издержки и посредники Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1628; Нарушение авторского права страницы