ИНФОРМАЦИЯ К РАЗМЫШЛЕНИЮ: СУВЕРЕННЫЕ ФОНДЫ В ЗОНЕ РИСКА?

Суверенный фонд

Суверенный фонд (англ. Sovereign wealth fund) — государственный инвестиционный фонд, финансовые активы которого включают акции, облигации, имущество, драгоценные металлы и другие финансовые инструменты. Инвестиции суверенных фондов охватывают весь мир. Некоторые из них привлекли к себе внимание неудачными инвестициями в такие финансовые компании с Уолл-Стрит, как Citigroup, Morgan Stanley и Merrill Lynch. Большинство суверенных фондов управляют активами, номинированными в иностранной валюте[1].

Некоторые суверенные фонды принадлежат центральным банкам, которые аккумулируют валютную наличность в процессе управления национальной банковской системой; такие фонды обычно имеют высокую экономическую и фискальную значимость. Другие суверенные фонды просто представляют собой государственные сбережения, которые инвестируются в различные компании с целью получения инвестиционного дохода, и не играют существенной роли в фискальном управлении.

Суверенные фонды могут инвестировать в иностранные депозиты, золото, SDR, резервную позицию в МВФ, или в такие резервные валюты как доллар, евро или иена. Суверенные фонды могут быть зарегистрированы как инвестиционные компании, государственные пенсионные фонды, суверенные нефтяные фонды и т. д.

Были попытки разделить суверенные фонды от золотовалютных резервов центральных банков. Суверенные фонды отличаются долгосрочным характером инвестиций, тогда как золотовалютные резервы используются для краткосрочной стабилизации курса национальной валюты и управления ликвидностью. Многие центральные банки в последние годы накопили огромные ЗВР, превышающие уровни, необходимые для поддерживания ликвидности и курса валюты. Более того, многие ЗВР диверсифицируются в активы, отличные от краткосрочных депозитов и иностранной наличности, например, в акции и деривативы разных видов.

Термин sovereign wealth fund был впервые использован в 2005 году Andrew Rozanov в статье 'Who holds the wealth of nations? ' в Central Banking journal.[2] В первоначальной версии термин использовался для описания сдвига от традиционного управления резервами к управлению суверенным благосостоянием, а уж затем стал широко применяться для обозначения покупательной способности мировой бюрократии.

Существует несколько причин почему рост суверенных фондов привлекает пристальное внимание.

- Рост активов суверенных фондов может иметь существенное влияние на некоторые фондовые рынки.

- Некоторые страны беспокоит, что иностранные инвестиции суверенных фондов поднимают вопросы национальной безопасности, поскольку целью инвестиций может быть получение контроля над стратегически важными отраслями и, соответственно, получения политических выгод, а не финансовых. Эти опасения привели ЕС к рассмотрению вопроса о применении " золотых акций" для блокирования определенных иностранных инвестиций.[3] Однако эта стратегия была отклонена ЕС из-за страха возродить международный протекционизм. В США эти опасения были учтены в Exon–Florio Amendment к Omnibus Trade and Competitiveness Act of 1988, а все вопросы решаются Committee on Foreign Investment in the United States

- Непрозрачность суверенных фондов также заботит инвесторов и регуляторов. Например, размер и источники формирования фондов, инвестиционные цели, внутренний аудит, раскрытие связанных сторон и владение частных инвестиционных фондов. Многие из этих опасений были рассмотрены в Santiago Principles МВФ, которые установили общие стандарты прозрачности, независимости и управления. [4]

- Суверенные фонды неоднородны в отличие от центральных банков или государственных пенсионных фондов. Хотя они и имеют ряд общих интересных и уникальных признаков. Это делает их особыми и потенциально ценными инструментами для достижения определенных макроэкономических целей.

ИНФОРМАЦИЯ К РАЗМЫШЛЕНИЮ: СУВЕРЕННЫЕ ФОНДЫ В ЗОНЕ РИСКА?

01 марта 2011,

Со времен нефтяных шоков, в странах ОПЕК начала формироваться модель экономики, которую принято называть рентной. Суть модели в том, что экономика отказываются от инвестиций в промышленность, науку, технологии. Вместо инвестиций в реальный сектор и развитие, инвестиции направляются в финансовые активы.

Суверенные фонды — это фонды принадлежащие государству, активы которых состоят из различных финансовых инструментов, таких как акции, валюта, облигации, драгоценные металлы, и.т.д.

По некоторым оценкам, суммарная стоимость активов находящихся во владении суверенных фондов составляет около 3.5-4 трлн. $. Сумма отнюдь не маленькая, особенно, с учетом того что речь идет о реальных накоплениях, а не каком-нибудь дутом рынке деривативов.

Я не спроста упомянул рентные экономики, ведь они характерны наличием больших суверенных фондов. Из таблицы видно, что 13 из 20 крупнейших суверенных фондов финансируются за счет экспорта природных ресурсов, главным образом, конечно, нефти и газа. Если брать оценку по стоимости, то на 13 нефтяных и газовых суверенных фондов приходится 2.5 трлн. $ из 3.5-4 трлн. $

Как уже было сказано, суверенный фонд государственное учреждение. Управляется он либо специально учрежденным гос. органом, либо уже существующим, например, ЦБ, государственным пенсионным фондом.

А теперь давайте взглянем на некоторые рейтинги, характеризующие вероятность революции в различных странах

Revolting index

The shoe-thrower's index

Как видим, в зоне риска ОАЭ, Саудовская Аравия, Катар, Кувейт, т.е. много стран с крупными и очень крупными суверенными фондами.

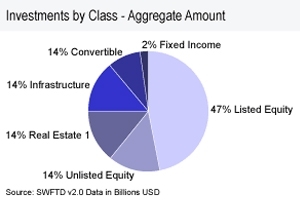

Таким образом выглядит структура активов суверенных фондов

Что может произойти с суверенными фондами при смене режимов в добывающих странах? Пока вопросов больше, чем ответов… Возможно, опыт Ливиии даст подсказку в ближайшем будущем.

Нужны ли русским региональные суверенные фонды

№ 8(95), 05.09.2013 г.

Когда обсуждается важный вопрос перехода от сырьевой экономики к инновационной, как правило, упускается территориальная проблема. Представляется, что не имеет значения, где начнет разворачиваться инновационная экономика, — на той же территории, где добывалось сырье, или вдали от нее. Если в той части страны, где добывались и исчерпаны полезные ископаемые, просто бросать людей на произвол судьбы, весьма сомнительно, что в другой части страны на заработанные в сырьевых регионах средства можно перевести экономику страны на инновационные рельсы. Выведенные за пределы сырьевого региона финансовые средства воспринимаются как дармовые, что не стимулирует к инновациям. В этом плане весьма полезен опыт США и других стран, где инновационно-территориальная проблема решается не первое десятилетие через создание региональных суверенных фондов.

Региональные (как и национальные) суверенные фонды формируются за счет профицита бюджета и тех государственных (или региональных) доходов, которые не связаны напрямую с добавленной стоимостью (например, от приватизации, иностранной помощи или продажи золотовалютных резервов). Профицит бюджета может появиться вследствие сверхплановых доходов от экспорта невозобновляемых природных ресурсов. Чаще всего — экспорта нефти и газа. Кроме России, это Норвегия, Нигерия, Венесуэла, Азербайджан и так далее. Но есть и Чили, и Ботсвана, и даже штат Вайоминг (США), где суверенные фонды формируются не за счет нефтегазовых доходов, а за счет экспорта других полезных ископаемых. Кроме того, есть и несырьевые источники формирования суверенных фондов. Так, КНР формирует суверенные фонды за счет положительного внешнеторгового сальдо, а Сингапур — за счет экспорта услуг (в первую очередь финансовых).

Иные (нерегулярные) поступления в бюджет, приводящие к профициту бюджета, привели к созданию суверенных фондов в таких странах, как Австралия, Вьетнам, Индонезия, Ирландия, Малайзия, Франция, Южная Корея.

По классификации МВФ суверенные фонды, как национальные, так и региональные, делятся на 5 категорий:

1. Стабилизационные фонды, цель которых защита бюджета от колебаний мировых цен;

2. Сберегательные фонды будущих поколений, цель — конвертация невозобновляемых сырьевых активов в портфель диверсифицированных активов;

3. Инвестиционные компании, которые получают доходы от золотовалютных резервов;

4. Фонды развития, финансирующие социально-экономические проекты и модернизацию промышленности;

5. Резервные фонды, чаще всего предназначенные для компенсации дефицита пенсионных фондов.

Новая история суверенных фондов начинается в 1953 году, когда в Кувейте был создан первый фонд, финансируемый доходами от продажи нефти. Как и Египет, Кувейт в конце XIX века был зависим от Османской империи, хотя, как Египет, и не был ее частью. В 1871 году один турецкий военачальник объявил Кувейт османской провинцией, подотчетной вилайету Басры (нынешний Ирак) и назначил шейха Абдаллу ас-Сабаха, главу этого вилайета, правителем Кувейта. На этом основании спустя более века, в 1990 году, Кувейт был оккупирован Ираком, что, в конце концов, и оказалось трагическим для него самого.

Историки, как мне думается, будут долго исследовать финансовые механизмы, которые были порождены на Ближнем Востоке, когда части Оттоманской империи обрели частичный суверенитет, а бюджетные и инвестиционные процессы в них были весьма изощренными.

Первый шаг

В США суверенные фонды имеют 7 штатов из 50, 14%. История их давняя и начинается с создания в 1854 году Постоянного школьного фонда Техаса (Texas Permanent School Fund). Тогда в фонд было перечислено 2 млн долл. На конец 2011/2012 хозяйственного года его активы превысили 28 млрд долл. Фонд вкладывал и вкладывает свои средства в систему образования штата Техас. В 1876 году в этот фонд была вложена половина всех земель, принадлежащих штату, и с тех пор он извлекает из этих земель доходы. Фонд существует только за счет этих доходов и не претендует на доходы штата.

Кроме того, штат Техас обладает исключительными правами на берега судоходных рек по территории штата, какими не обладают другие штаты США, и эти территории также приносят доходы фонду.

Кроме Постоянного школьного фонда, в Техасе с 1876 года работает Постоянный университетский фонд. Он ежегодно перечисляет часть своих доходов в некоммерческий Доступный университетский фонд Техаса. Расходами этого фонда фактически управляет Совет ректоров университетов штата. Этот фонд не все эксперты считают суверенным, поскольку он допускает внешние воздействия на его деятельность.

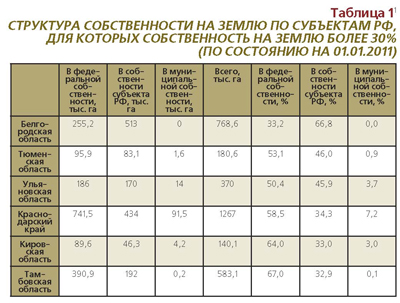

Возможно ли перенять опыт, который был реализован в Техасе 137 лет тому назад? Для ответа на этот вопрос обратимся к статистике о структуре собственности на землю в нашей стране.

97, 5% российской земли находится в федеральной собственности. Субъекты РФ располагают всего 1, 8% земель, остальное — всего лишь 0, 7% — принадлежит муниципалитетам.

Эффект большой доли собственности субъекта РФ виден хотя бы по такому сопоставлению: за 8 лет перед 2012 годом ВРП Белгородской области (начало списка) вырос в 4, 5 раза, а ВРП Тамбовской области (с обратным соотношением собственности федеральной и субъекта РФ) всего в 3, 2 раза.

В таблице 1 не приведены данные по республикам Северного Кавказа, где доля земель, находящихся в собственности превышает 70%. Но в восточных регионах страны нет того тренда, который заставляет республики Северного Кавказа лоббировать перевод земель из одной собственности в другую.

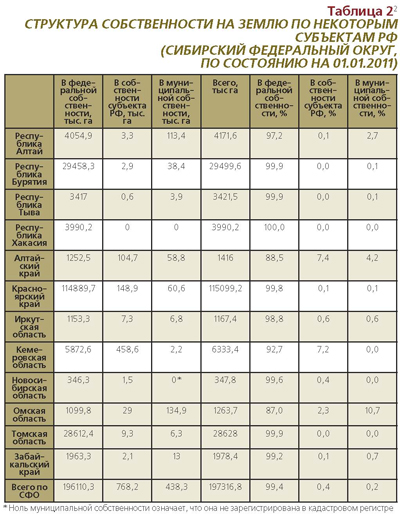

Как видим, ситуация в Сибири принципиально отличается от той, что сложилась в Европейской части России. Более того, даже по сравнению с российской доля собственности на землю сибирских субъектов РФ ниже в 4, 5 раза.

Самые значительные по площади три сибирских субъекта — Красноярский край, Республика Бурятия и Томская область (на них приходится почти 88% земель СФО) вполне могут претендовать на то, чтобы темпы роста их ВРП могли бы быть увеличены не менее чем в 1, 4 раза, если судить по соотношению темпов роста Тамбовской и Белгородской областей.

Американский опыт. Наше время

Суверенный фонд в настоящее время представляет собой нормальный финансовый инструмент для финансирования региональных инвестиционных проектов.

Познакомившись с истоками суверенных фондов США, теперь можно познакомиться с нынешними суверенными фондами этой страны (см. Таблицу 3). Они упорядочены по убыванию размеров фонда. Первую строчку занимает с большим отрывом от второй суверенный фонд штата Аляска. Название «перманентный» означает, что в сумме это примерно 3% от федерального бюджета США, из этого следует, что из-за региональных суверенных фондов нет принципиального перераспределения бюджетных потоков.

Вторую строчку занимает уже известный нам суверенный школьный фонд Техаса, источником средств которого теперь являются не только операции с землей и недвижимостью, но и поступления части налогов от добычи нефти и газа на территории штата.

Если учесть, что в России 83 субъекта РФ, таких субъектов, которые могли бы иметь суверенные фонды, следуя американскому опыту, могло бы быть 12. Анализ и перебор потенциальных кандидатов на создание суверенных фондов (на основе поступления части налогов от добычи сырья) можно сделать по приводимой далее таблице.

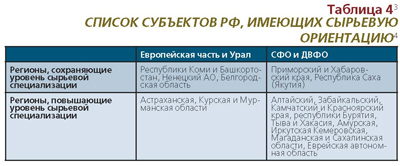

Таким образом, суверенные фонды по сырьевому направлению должны бы иметь все шесть краев востока РФ (Алтайский, Забайкальский, Камчатский, Красноярский, Приморский и Хабаровский), четыре республики (Бурятия, Саха (Якутия), Тыва и Хакасия), а также две области из списка: Амурская, Еврейская автономная, Иркутская, Кемеровская, Магаданская и Сахалинская области. Наиболее вероятными следует считать Кемеровскую и Сахалинскую области.

Тем самым, в Сибири возможно создание двух суверенных фондов на базе передаваемого в собственность субъектов РФ земельного фонда (Алтайский край и Республика Бурятия) и пяти суверенных фондов, источниками доходов которых будет часть налоговых поступлений от добычи полезных ископаемых (Забайкальский и Красноярский края, республики Тыва и Хакасия, Кемеровская область). То, что по Сибири предлагается создать семь суверенных фондов, два, базирующихся на земельном фонде, и пять — на доходах от добычи сырья, не должно восприниматься как догма. Вполне возможно, что часть субъектов РФ пожелает ориентироваться исключительно на операциях с землей. Не исключено, что и Бурятия, и Алтайский край, следуя истории Суверенного фонда Техаса начнут с земельного фонда и дополнят свои доходы частью налоговых поступлений от добычи полезных ископаемых.

Аляска, бывшая часть России

В штате Аляска, на самом деле, существуют два суверенных фонда: Постоянный (сберегательный) фонд (с 1976 года) и Стабилизационный резервный фонд (с 1990 года). Последний был создан вследствие резкого снижения доходов от добычи нефти5. По конституции в Постоянный фонд отчисляется не менее четверти доходов штата Аляска от налогов на нефтедобычу и нефтепереработку, на оборудование для добычи, на доходы нефтяных компаний, продажи лицензий на бурение, сервитутов для нефтепровода и т. п.

Отчисления в фонд идут стабильно независимо от положения на нефтяных и финансовых рынках. Структура инвестиций определяется самим фондом, который управляется частной (общественной) организацией — Корпорацией фонда, реализующей независимый менеджмент. Любое вмешательство в дела фонда невозможно без внесения поправок в конституцию штата.

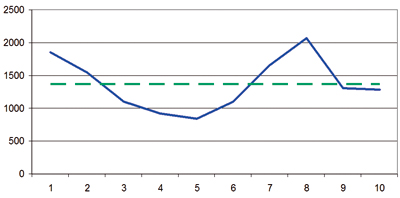

С 1982 года каждому жителю Аляски ежегодно выплачиваются дивиденды, на которые идут 42% доходов фонда. В среднем за первое десятилетие текущего века каждый из них получал в среднем 1368 долл. США (пунктирная линия на Рис. 1). Сплошной линией показаны фактические выплаты за это десятилетие в расчете на одного жителя. Колебания выплат объясняются конъюнктурой мирового рынка углеводородов, а также этапами освоения новых месторождений и снижения добычи на старых.

Впрочем, дивиденды не главное. Основная задача фонда — подстраховка, компенсация возможного дефицита бюджета. По этой причине прочая часть доходов идет не столько на развитие фонда, сколько на кредитование бюджета штата. Это избавляет штат (частично, конечно) от необходимости занимать средства у банков. Предельный размер заимствований ограничен законодательством штата. Такое решение, как и определение направлений инвестиций фонда, требует согласия трех четвертей депутатов каждой из двух палат Законодательного собрания штата. Это гарантирует прозрачность всех действий фонда.

Характерно, что в период кризиса 2008 года выплаты дивидендов возросли. Это означает, что в кризис у фонда было меньше инвестиционных возможностей. Колебания выплат в зависимости от внешних обстоятельств и положения в экономике региона представляются более адекватными в сравнении с «северными» надбавками, которые выплачиваются гарантированно, независимо от экономической ситуации.

Но сколько бы ни была привлекательна для заимствования идея всеобщей ежегодной выплаты населению дивидендов, более важным элементом следует считать прозрачность деятельности суверенных фондов. Дивиденды здесь играют роль, скорее, мотивации народного контроля за этой прозрачностью.

Должны ли быть привлекательными дивиденды суверенных фондов регионов РФ, которые распределяются равномерно по всем жителям региона? Этот вопрос неоднозначный. С одной стороны, этот бонус закрепляет население, стимулирует его к работе на данной территории. Это важно как для Аляски, так и для восточных регионов России. Привлечь нового работника существенно дороже, чем удержать работника, уже привыкшего к местным условиям.

С другой стороны, дивиденды показывают, что сам фонд не в состоянии пустить деньги в оборот и передоверяет использование денежных средств гражданам. И тогда привлекательность фонда как инвестиционного партнера снижается. В общем, есть над чем подумать.

В настоящее время в России в этом плане действуют нормативные акты федерального значения, которые имеют хоть какое-то отношение к проблеме: Трудовой кодекс (статья 313) ТК и ФЗ № 4520-I от 19.02.93 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях»

(с изменениями от 2.06.1993 г., 8.01.1998 г.,

27.12.2000 г., 6.08. 2001 г., 30.12. 2001 г., 10.01.2003 г., 22.08. 2004 г., 29, 12.2004 г.).

Основная часть многочисленных поправок сводилась к тому, что Закон переставал быть законом прямого действия, основная часть полномочий передавалась исполнительной власти. Правительством РФ теперь устанавливается перечень районов Крайнего Севера и приравненных к ним местностей (Статья 2 ФЗ), размер районного коэффициента и порядок его применения для расчета заработной платы (Статья 10), размер процентной надбавки и порядок ее выплаты (Статья 11) и т. д.

Дефектом подхода к данной проблеме является исходная трактовка ее как элемента трудового права. Стимулирование жизни на Севере, в Сибири и на Дальнем Востоке не имеет отношения к равным для всех условиям труда, к труду как таковому. Государство, заинтересованное в сохранении населения на определенных территориях, решает геополитические задачи, а не улаживает отношения между работником и работодателем.

По этой причине часть (или даже все) северные надбавки должны выплачиваться тем, кто имеет на них право по опыту Аляски, а не по опыту Советского Союза. Второй прототип не подходит по той причине, что «северные» надбавки из бюджета предполагают, что государство — главный работодатель. А в этом плане и Сибирь, и Дальний Восток, и Крайний Север сейчас ближе к Аляске, чем к СССР.

Прозрачность важнее государственных гарантий

Показатель прозрачности суверенных фондов был разработан сотрудниками норвежского Института фондов национального благосостояния Карлом Линабургом и Майклом Мадуеллом с учетом практики управления Норвежским пенсионным фондом.

Индекс Линабурга-Мадуелла считается по десяти параметрам-вопросам по принципу «да — нет». За каждое «да» добавляется единица.

1. Ведется ли история фонда, включая создание, источники поступлений и структуру государственного управления фондом?

2. Своевременно ли представляются отчеты независимых аудиторов?

3. Соблюдается ли процентное соотношение размещения средств и их географическое распределение?

4. Указывается ли рыночная стоимость активов, доходы и компенсации менеджерам?

5. Выдерживаются ли установленные ориентиры в отношении этических стандартов и инвестиционной политики и становятся ли эти ориентиры более строгими?

6. Показаны ли отчетливо цели и перспективы?

7. Если таковое предусмотрено, указываются ли дочерние компании и их контактная информация?

8. Если таковое предусмотрено, сообщается ли о внешних управляющих?

9. Есть ли собственный сайт?

10. Указаны ли адрес головного офиса и другая контактная информация (телефон и факс)?

Минимальный рейтинг, который рекомендуют иметь фондам = 8. Тогда можно быть включенным в список прозрачных фондов. По первому полугодию 2013 года 10 баллов по индексу «заработали» только 9 суверенных индексов мира и из них — только два региональных: Аляска по США и Абу-Даби (фонд Mubadala) по ОАЭ. Кроме них, максимально прозрачными были суверенные фонды Австралии (Австралийский фонд будущего), Азербайджана, Ирландии (Национальный пенсионный резервный фонд), Новой Зеландии, Норвегии (Государственный пенсионный фонд Глобал7), Сингапура (Инвестиционная компания Temasek) и Чили. Как видим, это, в основном, государственные суверенные фонды. Но есть среди них и региональные.

Норвегия и Альберта вне подозрений

Общемировым эталоном прозрачности считается норвежский Государственный пенсионный фонд «Глобал». Сведения о его активах, обязательствах, доходности и размещении средств можно получить свободно. Активы фонда превышают ВВП страны.

Ежегодно фонд отчитывается перед парламентом. При этом отсутствуют заранее установленные правила отчислений в фонд, сумма их и направления расходования ежегодно утверждаются также парламентом. Правительство в лице Министерства финансов имеет право на расходование только 4% накоплений фонда.

Оперативное руководство фондом ведет Центральный банк Норвегии. В помощь ему был создан Совет по инвестиционной стратегии, а также Совет по Этике. Цель последнего — запрещать инвестиции в компании, допускающие нарушение человеческих прав, коррупцию и экологический ущерб. Всего Советом по Этике были запрещены инвестиции в 19 компаний: семь — за производство компонентов для ядерного оружия, восемь — за участие в производстве кассетных бомб, четыре — за нарушение социальных прав, экологических норм, требований ООН.

Из региональных фондов наиболее прозрачным считается Фонд наследия канадской провинции Альберта. Alberta`s Heritage fund был основан в 1976 году. Доходы — от добычи нефти. Размер на июль 2013 года — 16, 4 млрд долл. Индекс прозрачности Линабурга-Мадуелла максимален. Инвестиционным портфелем управляет департамент инвестиционного менеджмента Министерства финансов провинции Альберта.

Фонд был учрежден Законодательной Ассамблеей провинции Альберта, которая ежегодно устанавливает размер отчислений в фонд. С 1987 года отчисления были отменены, но фонд продолжал свою работу с накопленными активами8. К его управлению был привлечен независимый менеджмент (частная компания).

Взгляд на мир

В мире растет число суверенных фондов как национального, так и регионального уровня. Еще быстрее, чем число фондов растут их активы. Если первоначально фонды были наиболее гарантированным от рисков объектом инвестиций, то в последнее время риски, принимаемые ими, более высоки. Усиливается и их конкуренция с банками и транснациональными финансовыми компаниями.

Суверенные фонды были фактически избавлены от этой конкуренции при высоких мировых ценах на сырье, а также накоплением во многих странах значительных валютных резервов. Три четверти суверенных фондов находятся в Азии, 17% в Европе, по 3% — в США и в странах Африки. Это свидетельствует о том, что для Азии характерен профицит государственного бюджета, а для Европы и Северной Америки — дефицит. А где бюджетный дефицит, там нет места суверенным фондам, будь они национальными или региональными.

Вместе с тем, использование инструмента региональных суверенных фондов показало свою эффективность. Территории, располагающие такими фондами, развиваются быстрее. Нелепо перекачивать все средства в федеральный центр для того, чтобы потом вернуть их обратно в регион. Суверенный фонд фактически является гарантом того, что средства не перераспределятся в центре произвольным образом. Одновременно фонд является и гарантом целевого использования средств в регионе.

Подводя итог, могу обобщить то, чем нам интересен американский и другой зарубежный опыт. В Сибири должны быть созданы региональные суверенные фонды, источники которых — реформированные «северные» надбавки, земельный фонд и часть налоговых поступлений от добычи полезных ископаемых.

Налоговая система России

Установленная Налоговым кодексом Российской Федерации налоговая система России (данные на 1 января 2008 года):

- Федеральные налоги и сборы:

- Налог на добавленную стоимость

- Акцизы

- Налог на доходы физических лиц

- Единый социальный налог Глава 24 утратила силу (с 01.01.2010 — страховые взносы)

- Налог на прибыль организаций

- Налог на добычу полезных ископаемых

- Водный налог

- Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

- Государственная пошлина

- Региональные налоги:

- Налог на имущество организаций

- Налог на игорный бизнес

- Транспортный налог

- Местные налоги:

- Земельный налог

- Налог на имущество физических лиц

- Специальные налоговые режимы:

- Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог — ЕСХН)

- Упрощенная система налогообложения

- Система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности

- Система налогообложения при выполнении соглашений о разделе продукции

- Патентная система налогообложения

Предусмотренные Налоговым Кодексом РФ налоговые проверки:

- Камеральная налоговая проверка

- Выездная налоговая проверка

Реальный сектор экономики

Реа́ льный се́ ктор эконо́ мики (РСЭ) — совокупность отраслей экономики, производящих материальные и нематериальные товары и услуги, за исключением финансово-кредитных и биржевых операций, [1] которые относятся к финансовому сектору экономики.

Термин не имеет чёткого законодательного определения. Часто используется в политической лексике и публицистике без конкретизации смысла. Начало активного использования относится примерно к 1998 году. Примером может служить программа 1999 года «О развитии реального сектора экономики России» избирательного блока «Отечество — Вся Россия»[2]

Многие авторы под реальным сектором подразумевают лишь сферу материального производства[3] и не относят к нему услуги, торговлю, науку.[4]

Суверенный фонд

Суверенный фонд (англ. Sovereign wealth fund) — государственный инвестиционный фонд, финансовые активы которого включают акции, облигации, имущество, драгоценные металлы и другие финансовые инструменты. Инвестиции суверенных фондов охватывают весь мир. Некоторые из них привлекли к себе внимание неудачными инвестициями в такие финансовые компании с Уолл-Стрит, как Citigroup, Morgan Stanley и Merrill Lynch. Большинство суверенных фондов управляют активами, номинированными в иностранной валюте[1].

Некоторые суверенные фонды принадлежат центральным банкам, которые аккумулируют валютную наличность в процессе управления национальной банковской системой; такие фонды обычно имеют высокую экономическую и фискальную значимость. Другие суверенные фонды просто представляют собой государственные сбережения, которые инвестируются в различные компании с целью получения инвестиционного дохода, и не играют существенной роли в фискальном управлении.

Суверенные фонды могут инвестировать в иностранные депозиты, золото, SDR, резервную позицию в МВФ, или в такие резервные валюты как доллар, евро или иена. Суверенные фонды могут быть зарегистрированы как инвестиционные компании, государственные пенсионные фонды, суверенные нефтяные фонды и т. д.

Были попытки разделить суверенные фонды от золотовалютных резервов центральных банков. Суверенные фонды отличаются долгосрочным характером инвестиций, тогда как золотовалютные резервы используются для краткосрочной стабилизации курса национальной валюты и управления ликвидностью. Многие центральные банки в последние годы накопили огромные ЗВР, превышающие уровни, необходимые для поддерживания ликвидности и курса валюты. Более того, многие ЗВР диверсифицируются в активы, отличные от краткосрочных депозитов и иностранной наличности, например, в акции и деривативы разных видов.

Термин sovereign wealth fund был впервые использован в 2005 году Andrew Rozanov в статье 'Who holds the wealth of nations? ' в Central Banking journal.[2] В первоначальной версии термин использовался для описания сдвига от традиционного управления резервами к управлению суверенным благосостоянием, а уж затем стал широко применяться для обозначения покупательной способности мировой бюрократии.

Существует несколько причин почему рост суверенных фондов привлекает пристальное внимание.

- Рост активов суверенных фондов может иметь существенное влияние на некоторые фондовые рынки.

- Некоторые страны беспокоит, что иностранные инвестиции суверенных фондов поднимают вопросы национальной безопасности, поскольку целью инвестиций может быть получение контроля над стратегически важными отраслями и, соответственно, получения политических выгод, а не финансовых. Эти опасения привели ЕС к рассмотрению вопроса о применении " золотых акций" для блокирования определенных иностранных инвестиций.[3] Однако эта стратегия была отклонена ЕС из-за страха возродить международный протекционизм. В США эти опасения были учтены в Exon–Florio Amendment к Omnibus Trade and Competitiveness Act of 1988, а все вопросы решаются Committee on Foreign Investment in the United States

- Непрозрачность суверенных фондов также заботит инвесторов и регуляторов. Например, размер и источники формирования фондов, инвестиционные цели, внутренний аудит, раскрытие связанных сторон и владение частных инвестиционных фондов. Многие из этих опасений были рассмотрены в Santiago Principles МВФ, которые установили общие стандарты прозрачности, независимости и управления. [4]

- Суверенные фонды неоднородны в отличие от центральных банков или государственных пенсионных фондов. Хотя они и имеют ряд общих интересных и уникальных признаков. Это делает их особыми и потенциально ценными инструментами для достижения определенных макроэкономических целей.

ИНФОРМАЦИЯ К РАЗМЫШЛЕНИЮ: СУВЕРЕННЫЕ ФОНДЫ В ЗОНЕ РИСКА?

01 марта 2011,

Со времен нефтяных шоков, в странах ОПЕК начала формироваться модель экономики, которую принято называть рентной. Суть модели в том, что экономика отказываются от инвестиций в промышленность, науку, технологии. Вместо инвестиций в реальный сектор и развитие, инвестиции направляются в финансовые активы.

Суверенные фонды — это фонды принадлежащие государству, активы которых состоят из различных финансовых инструментов, таких как акции, валюта, облигации, драгоценные металлы, и.т.д.

По некоторым оценкам, суммарная стоимость активов находящихся во владении суверенных фондов составляет около 3.5-4 трлн. $. Сумма отнюдь не маленькая, особенно, с учетом того что речь идет о реальных накоплениях, а не каком-нибудь дутом рынке деривативов.

Я не спроста упомянул рентные экономики, ведь они характерны наличием больших суверенных фондов. Из таблицы видно, что 13 из 20 крупнейших суверенных фондов финансируются за счет экспорта природных ресурсов, главным образом, конечно, нефти и газа. Если брать оценку по стоимости, то на 13 нефтяных и газовых суверенных фондов приходится 2.5 трлн. $ из 3.5-4 трлн. $

Как уже было сказано, суверенный фонд государственное учреждение. Управляется он либо специально учрежденным гос. органом, либо уже существующим, например, ЦБ, государственным пенсионным фондом.

А теперь давайте взглянем на некоторые рейтинги, характеризующие вероятность революции в различных странах

Revolting index

The shoe-thrower's index

Как видим, в зоне риска ОАЭ, Саудовская Аравия, Катар, Кувейт, т.е. много стран с крупными и очень крупными суверенными фондами.

Таким образом выглядит структура активов суверенных фондов

Что может произойти с суверенными фондами при смене режимов в добывающих странах? Пока вопросов больше, чем ответов… Возможно, опыт Ливиии даст подсказку в ближайшем будущем.

Нужны ли русским региональные суверенные фонды

№ 8(95), 05.09.2013 г.

Популярное: