|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Прогрессивные, регрессивные или пропорциональные ⇐ ПредыдущаяСтр 3 из 3

Подоходные налоги сами делятся на три типа: Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка Если же, наоборот, падает величина дохода, то ставка так же падает. Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается. Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Функции налогов.

Функции налога- это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения доходов. Ниалоги и их функции отражают реальные базисные отношения, т.е. объективные закономерности движения налоговых отношений. Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую. 1.Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной. Во всяком случае, наряду с чисто финансово-фискальными целями налоги могут преследовать и другие, например экономические или социальные. Иначе говоря, финансовые цели, будучи самыми существенными, не являются исключительными. 2.Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения). 3.Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. По мнению выдающегося английского экономиста Джона Кейнса, налоги существуют в обществе исключительно для регулирования экономических отношений. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную. А).Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д. Б).Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов. с).Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д. 4.Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Налоговая система- это совокупность существующих в данный момент в конкретном государстве существенных условий налогооблажения юридических и физических лиц.

Функции налоговой системы: Основными функциями налоговой системы государства и, соответственно, установленных в государстве налогов являются: Фискальная, суть которой состоит в пополнении доходов государства на различных уровнях, необходимых для исполнения государством своих функций. Распределительная, суть которой состоит в распределении совокупного общественного продукта между юридическими и физическими лицами, отраслями и сферами экономики, государством в целом и его территориально-административными образованиями. Регулирующая, суть которой в активном воздействии государства с помощью экономических рычагов и методов на экономические и социальные процессы в обществе. Контрольная, суть которой состоит в наблюдении и соблюдении стоимостных пропорций в процессе образования и распределения доходов различных субъектов экономики. Виды налоговой системы: Существует три вида налоговых систем: глобальная, дифференцированная и смешанная. При дифференцированной системе все доходы делятся на группы в зависимости от источника их получения (активные и пассивные доходы), к которым применяются различные ставки. В смешанной системе присутствуют элементы глобальной и дифференцированной систем.

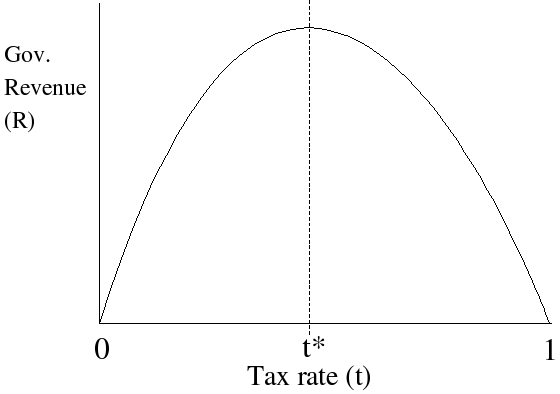

Основные принципы построения налоговой системы: 1.Равномерность, представляющая собой единый подход государства к налогоплательщикам с точки зрения всеобщности и единства правил, а также равнонапряженности налогового изъятия. В том случае, когда государство использует налоги как инструмент экономического регулирования воспроизводства, этот принцип ограничен в применении. Налоговое давление должно распределятся в обратной пропорции с важностью определенного вида хозяйственной деятельности. Для того, чтобы решить эту задачу, вводятся дефференцированные ставки налога или единая ставка дополняется системой льгот по налогооблажению. 2.Определенность, означающая, что размер налога, сроки и способы его изъятия известны заранее.Также налогоплательщик должен знать, какие налоговые последствия повлечет то или иное его действие или бездействие. 3.Простотаи дешевизна, представляющие собой не особо сложное построение налоговой системы, иначе для сборов налогов потребуется большое колличество работников, содержание которых будет поглощать значительную часть налоговых поступлений. К принципам можно отнести: 1)Принцип горизонтального равенства, предполагающий, что юридическое и физические лица, которые находятся на равных условиях, должны платить одинаковые налоги. 2)Принцип вертикального равенства, означающий, что богатые платят пропорциональную сумму налогов, чем бедные. 3)Трудность уклонения от уплаты налогов, обеспечиваемая специальными мерами налогового законодательства, предотвращающими как непреднамернное, так и преднамернное уклонение от уплаты налогов. 4)Принцип нейтральности, означающий, что налоги, оказывая влияние на уровень цен и заработной платы, не должны искажать сигналов, посылаемых рынком. 5)Для правительства удобство, заключающийся в том, что существует возможности взимания налогов и внесения необходимых корректив в налоговую службу. Кривая Лаффера — графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. Зависимость выведена американским экономистом Артуром Лаффером, хотя сам он признавал, что его идея присутствует уже у Кейнса и даже у средневекового арабского учёного Ибн Хальдуна.

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 551; Нарушение авторского права страницы