|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 1. Теоретические основы банковских рисковСтр 1 из 5Следующая ⇒

Содержание Введение. 2 Глава 1. Теоретические основы банковских рисков. 3 1.1 Понятие банковских рисков и причины их возникновения. 3 1.2 Классификация банковских рисков. 8 1.3 Анализ банковских рисков. 15 Глава 2. Анализ банковских рисков. 21 2.1 Краткая характеристика ПАО «Сбербанк». 21 2.2. Анализ управления процентным риском в ПАО «Сбербанк». 23 2.3. Анализ кредитного риска. 32

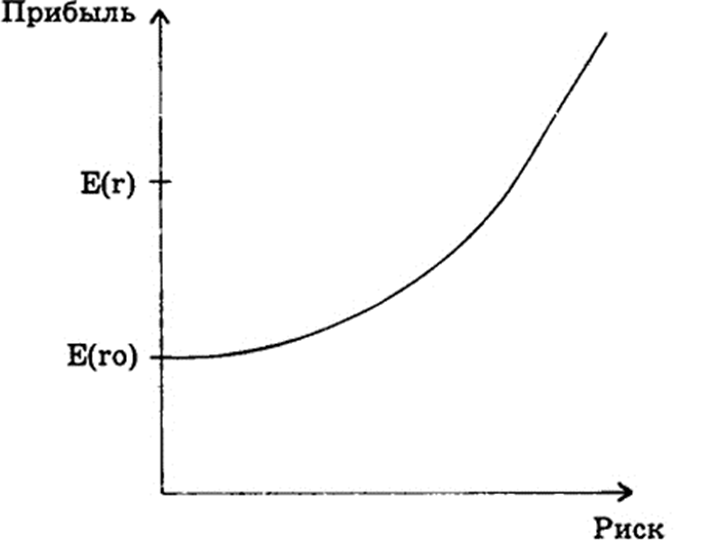

Введение Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, вовремя оценивать риски на финансовом рынке. Необходима методика анализа и прогноза банковских рисков с тем, чтобы фактор неопределенности будущего, как источника повышенного риска на финансовом рынке, был источником получения высоких доходов. Риск присутствует в любой операции, только он может быть разных масштабов. Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Риск постоянно сопутствует банковской деятельности. Риски в банковской практике – это опасность потерь банка при наступлении определенных событий. Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополученния доходов и произведения дополнительных расходов в результате осуществления определенных финансовых операций. Целью данной курсовой работы является подробное рассмотрение банковских рисков и их анализ. Задачи курсовой работы - 1. рассмотреть теоретические основы банковских рисков; 2. рассмотреть классификацию банковских рисков; изучить подходы, принципы, методы и процесс управления банковскими рисками; 3. выявить механизмы регулирования рисков банковской системы; провести анализ банковских рисков. Объект курсовой работы – депозитные, расчетные и прочие проявления банковских рисков. Предмет – анализ банковских рисков. Глава 1. Теоретические основы банковских рисков Анализ банковских рисков Анализ риска начинается с выявления его источников и причин. При этом важно определить, какие источники являются преобладающими. Необходимо также сопоставить возможные потери и выгоды. Риск, не подкрепленный расчетом, всегда чреват поражением и издержками, которых при разумном отношении можно избежать. Вместе с тем при оценке риска не обойтись и без интуиции. Она особенно необходима в случае недостатка информации для расчета риска. При этом интуиция и расчеты взаимодополняют друг друга. В условиях перехода к рыночной экономике в банковской сфере возрастает значение правильности оценки риска, который принимает на себя банк при реализации различных операций. Каждый субъект рыночных отношений действует по своим правилам, придерживаясь при этом закона. Банки в условиях нестабильной экономической ситуации в стране вынуждены учитывать все возможные действия конкурентов, клиентов, а также предвидеть изменения в законодательстве. Рыночная ориентация экономики делает прибыльность важнейшим стимулом работы банков. В погоне за прибылью банки начинают вкладывать средства в самые доходные операции, мало уделяя внимания оценке их рискованности. Однако развитие рыночных отношений всегда связано с некоторой нестабильностью, что и порождает целую серию банковских рисков. Важно помнить, что ни один риск не может быть устранен полностью. Более того, банковская деятельность предполагает способ " риск-доход" на изменениях процентных ставок, валютных курсов. При этом чем больший риск берет на себя банковское учреждение, тем выше должна быть прибыль, на которую оно может рассчитывать. Поэтому задача банка - достигнуть оптимального сочетания рискованности и прибыльности своих операций. На рис. 2 соотношение риска и дохода (прибыли) представлено в виде графика.

Рисунок 2. Кривая соотношения риска и прибыли банка: Е(r) - планируемая величина прибыли, (%); Е(rо) - планируемая величина прибыли от инвестируемых средств, которую инвестор желает получить при отсутствии риска

Если риск достаточно велик, то предполагаемый доход должен быть значителен. Приведенный на рисунке график называется кривой безразличия и показывает, что увеличение размеров доходов должно компенсировать дополнительный риск. Кривая показывает и размер прибыли, который может получить инвестор даже в том случае, когда риска совсем нет (нулевой уровень риска). Риск можно описать количественно, используя экономическую категорию потерь. При этом он может выражаться в абсолютных и относительных показателях. В абсолютном выражении риск представляет собой размер возможных потерь при осуществлении определенной операции. Однако оценить эти потери с достаточной точностью не всегда представляется возможным. Если же отнести размер вероятных потерь к какому-либо показателю, характеризующему банковскую деятельность, например размеру кредитных ресурсов, размеру расходов или доходов банка в связи с осуществлением конкретной операции, то получим величину риска в относительном выражении. В абсолютном выражении риск исчисляется тогда, когда речь идет об одной конкретной сделке. При совершении различных банковских операций уровень риска исчисляют в относительных величинах. Постепенно с развитием теории рисков развивались методология и методика их анализа (схема 1).

Схема 1. Анализ рисков. Можно определить следующие основные этапы методологии анализа банковских рисков: 1. Вид и специфика банка, анализирующего уровень какого-то определенного вида или совокупного риска своей деятельности, деятельности своего партнера, контрагента, клиента, поставщика, посредника и пр. 2. Сфера влияния анализируемого отдельного риска или совокупности рисков. 3. Методика расчета, анализ уровня погрешностей, абсолютных и относительных отклонений. 4. Возможность управления конкретным анализируемым риском. 5. Средства и методы управления рисковыми ситуациями в целом. 6. Оценка эффективности анализа и предложенных на основе его результатов рекомендаций. Оценка финансовых рисков проводится с целью определения вероятности и размера потерь, характеризующих величину (или степень) риска. Она может осуществляться различными методами, объединенными в три основные группы: 7. Качественный анализ. Качественный анализ рисков подразумевает оценку рисков в терминах их возможных последствий, используя установленные критерии. Критерии могут учитывать затраты, официальные и предписанные требования, социально-экономические аспекты и факторы внешней среды, интересы заказчика, приоритеты и иные исходные данные для оценки. Результат процесса качественной оценки – определение градации рисков по их вероятности и последствиям Основная проблема управления рисками заключается в размере перечня рисков, полученного на этапе идентификации. Основные задачи качественного анализа состоят в разделении рисков на группы и расположении их в порядке приоритетов. Классифицировать риски можно, например, по их временной близости. Так, близкие риски должны иметь более высокий приоритет, чем риски, которые могут случиться в отдаленном будущем. Расположения рисков по степени их важности для дальнейшего анализа или планирования реагирования на риски может быть выполнено путем оценки вероятности их возникновения и воздействия на проект. Качественный анализ рисков – быстрый и недорогой способ установки приоритетов – выполняется на протяжении всего жизненного цикла проекта и должен отражать все изменения, относящиеся к рискам проекта. 8. Количественный анализ. Количественный анализ рисков обычно выполняется для рисков, которые были квалифицированы в результате качественного анализа. При количественном анализе также оцениваются вероятности возникновения рисков и размеры ущерба/выгоды; здесь анализируются риски, имеющие высокие и умеренные ранги. Выбор методов анализа определяется для каждого проекта и зависит от наличия времени и от бюджета. Исходной информацией для количественного анализа рисков служат: активы организационного процесса; описание содержания проекта; план управления рисками; реестр рисков; план управления проектом. 9. Комплексный анализ.

Анализ кредитного риска Кредитный риск – риск убытков, связанных с полной или частичной потерей стоимости финансового актива (например, кредита, долговой ценной бумаги) в связи с дефолтом или ухудшением кредитного качества контрагента. Кредитный риск является наиболее значимым для Банка видом риска, и управлению им, а также контролю качества кредитного портфеля уделяется особое внимание. Сбербанк применяет следующие основные методы управления кредитными рисками: предупреждение риска путем идентификации, анализа и оценки потенциальных рисков на стадии, предшествующей проведению операций, подверженных кредитному риску; ограничение кредитного риска путем установления лимитов и/или ограничений; мониторинг и контроль уровня кредитного риска; формирование адекватных резервов и соответствующее структурирование сделок в целях минимизации кредитного риска. Анализ и оценка абсолютных параметров кредитной деятельности Сбербанка. Кредитный портфель Сбербанка состоит из двух основных сегментов (Таблица 8): кредиты корпоративным клиентам; кредиты физическим лицам. Следует обратить внимание на то, что изначальным признаком классификации кредитного портфеля является срок размещения кредитов, в формате которого проведена группировка кредитов по типу заемщика. Такая классификация необходима для того, чтобы сделать предварительные выводы, во-первых, о значимости банка в региональной экономике (чем «длиннее» кредиты, тем более банк выполняет свою роль финансового донора). Во-вторых, данный анализ позволяет сформировать предварительное суждение о временной структуре пассивов, поскольку, чем «длиннее» кредиты, тем больше долгосрочных привлеченных ресурсов имеет банк в своих пассивах (в обратном случае, банк не сможет выполнять нормативы ликвидности).

Таблица 8. Структурно-динамический анализ кредитного портфеля ПАО «Сбербанк России» за 2013-2015 годы. Исходя из данных таблицы 8, можно сделать вывод о том, что наблюдается стабильный рост кредитного портфеля банка. В 2014 году произошло увеличение ссудной задолженности на 26, 4% по сравнению с 2013 годом, в 2015 – на 27, 1% по сравнению с 2014 годом, что свидетельствует о грамотной кредитной политике банка, нацеленной на расширенное предложение кредитных ресурсов различной категории заемщиков. Долгосрочная задолженность по кредитам в рассматриваемом периоде занимает наибольший удельный вес в общем объеме кредитов, что также положительно характеризует деятельность банка на региональном рынке. Основную долю в кредитном портфеле Сбербанка занимают кредиты юридическим лицам. В 2013 году объем ссудной задолженности юридических лиц увеличился на 37% по сравнению с отчетной датой предыдущего периода (с 7 028 790 тыс. рублей в 2013 году до 9 626 637 тыс. рублей в 2014 году), в 2015 году – на 19, 3% (с 9 626 637 тыс. рублей в 2014 году до 11 484 150, 0 тыс. рублей в 2015 году). Все это позволяет судить, что кредитование юридических лиц является наиболее востребованной клиентами банковской услугой, а доходы от нее остаются одним из основных источников формирования прибыли банка. Далее рассмотрим качество кредитного портфеля Сбербанка России за 2013-2015 гг. (Таблица 9).

Таблица 9. Сравнение уровня реализованных рисков ПАО «Сбербанк России» и банковской системы за 2013 – 2015 гг. Применяемые методы и процедуры управления кредитным риском позволили Банку улучшить качество кредитного портфеля. Объем просроченной задолженности за два года снизился на 1, 9 млрд. руб. В 2015 году за счет резервов на возможные потери по ссудам было списано 53, 4 млрд. руб. (в 2014 году 30, 6 млрд. руб.). Удельный вес просроченной задолженности в совокупном кредитном портфеле клиентов снизился с 5, 0% до 2, 7% и находится существенно ниже среднего уровня по банковской системе. Расчет реализованных рисков был рассчитан по формуле: R = L / Dt, где R – риск; в абсолютных или относительных единицах; L – последствия (потери), которые могут быть выражены как в абсолютных, так и в относительных (по отношению к общему количеству возможных подобных явлений, событий в изучаемой системе) единицах, а так же и в стоимостном выражении; Dt – интервал времени. Риск ликвидности – нарушение ограничений в части обязательных нормативов ликвидности Банка России (нормативы Н2, Н3 и Н4). Банк осуществляет оперативный прогноз обязательных нормативов ликвидности на периодической основе. В целях снижения риска невыполнения регулятивных требований Банк устанавливает предупреждающие лимиты на нормативы ликвидности Банка России, гарантирующие соблюдение нормативов внутри месяца с учетом возможных колебаний отдельных статей баланса. Ликвидность была рассчитана по формуле: Клт = ОК / ТО, где Клт – коэффициент ликвидности, ОК – величина оборотного капитала, ТО – величина текущих обязательств (со сроком возврата в течение года). При управлении риском ликвидности Сбербанк выделяет риск нормативной ликвидности и риск физической ликвидности (Таблица 10)

Таблица 10. Выполнение нормативов ликвидности ПАО «Сбербанк России» за 2013 – 2015 гг. На 1 января 2015 года обязательные нормативы ликвидности Сбербанка России соблюдаются. Эффективное управление ликвидностью позволило Сбербанку сократить избыток нормативной ликвидности, увеличив кредитный портфель и снизив стоимость привлекаемых ресурсов. Сбербанк осуществляет ежедневный мониторинг и прогноз нормативов ликвидности на краткосрочную и долгосрочную перспективу, не допуская избытка нормативной ликвидности при одновременном выполнении как обязательных нормативов Банка России, так и внутренних лимитов. Процентный риск по балансовым активам и пассивам, чувствительным к процентным ставкам – риск падения (роста) процентных доходов и расходов при изменении кривой доходности в результате несовпадения сроков погашения (пересмотра процентных ставок) размещенных и привлеченных средств. Рыночный риск по торговым позициям, включают в себя: процентный риск по портфелю долговых ценных бумаг, фондовый и валютный риск (Приложение). Рыночный риск был рассчитан по формуле: РР = 12, 5 х (ПР + ФР) + ВР, где РР - совокупная величина рыночных рисков; ПР - процентный риск; ФР - фондовый риск; ВР - валютный риск.

Таблица 11. Сведения о величине рыночного риска ОАО «Сбербанк России» за 2013 – 2015 гг. Увеличение процентного риска по неторговым позициям на 1 января 2015 года в основном двумя факторами: ростом объема краткосрочных заимствований в Банке России и депозитов Федерального казначейства для фондирования прироста рублевого кредитного портфеля; ростом гэпа на каждом из интервалов периодов изменения процентных ставок следствие увеличения валюты баланса на 30%. Таким образом, Сбербанк показывает положительные результаты по всем показателям и применяет различные методы управления кредитными рисками. Применяемые методы и процедуры управления кредитным риском позволили Банку улучшить качество его кредитного портфеля. Анализ кредитного риска по кредитованию предприятий лучше всего проводить на основе информации, полученной исходя из оценки финансового состояния предприятия. Обычно такую оценку проводят на основе разреза статей баланса, отвечающие показателям кредитоспособности предприятия. Рассчитав показатели деятельности Сбербанка, можно сказать, что в 2014 году прибыль Сбербанка возросла на 30, 35%., или на3162335, 06 млн. руб. И на 2015 год прибыль составила 2693343, 01 млрд. руб. или на 19, 83%. ОАО «Сбербанк России» показывает положительные результаты по всем показателям и применяет различные методы управления кредитными рисками. Применяемые методы и процедуры управления кредитным риском позволили Банку улучшить качество его кредитного портфеля.

Заключение Банковская деятельность подвержена большому числу рисков. Банковские риски отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, влияющих на их уровень, и, следовательно, способом их анализа и методами измерения и снижения. Риск присутствует в любой операции, он может быть разных масштабов. Для банковской деятельности важным является не избежание риска, а предвидение и снижение его до минимального уровня. Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Проблема управления рисками становится сегодня актуальной для всех рыночных субъектов. Банковские риски отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, влияющих на их уровень, и, следовательно, способом их анализа и методами измерения и снижения. Риск является неотъемлемой характеристикой банковской деятельности. Он играет определяющую роль в формировании финансовых результатов деятельности банков, служит важной характеристикой качества активов и пассивов банков, и, таким образом, должен использоваться при сравнительном анализе их финансового состояния, положения на рынке банковских услуг. Целью дипломной работы являлось подробное рассмотрение банковских рисков и их анализ. Для достижения цели были выполнены следующие задачи: 1. Рассмотрены теоретические основы банковских рисков; 2. Рассмотрена классификация банковских рисков; изучены подходы, принципы и методы банковскими рисками; 3. Выявлены механизмы регулирования рисков банковской системы; 4. Представлен анализ процентного риска на примере ПАО «Сбербанк»; 5. Представлен анализ кредитного риска на примере ПАО «Сбербанк»; 6. Разобраны основные пути минимизации рисков;

[1] Воронин Ю.М. Управление банковскими рисками –М: НОРМА, 2007, с. - 27 [2]Кутафьева Л. В. Классификация банковских рисков // Молодой ученый. — 2013. — №10. — С. 324-326. [3] Письмо Банка России от 23.06.2004 N 70-Т «О типичных банковских рисках» Федеральное законодательство Текст документа по состоянию на июль 2011 года Содержание Введение. 2 Глава 1. Теоретические основы банковских рисков. 3 1.1 Понятие банковских рисков и причины их возникновения. 3 1.2 Классификация банковских рисков. 8 1.3 Анализ банковских рисков. 15 Глава 2. Анализ банковских рисков. 21 2.1 Краткая характеристика ПАО «Сбербанк». 21 2.2. Анализ управления процентным риском в ПАО «Сбербанк». 23 2.3. Анализ кредитного риска. 32

Введение Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, вовремя оценивать риски на финансовом рынке. Необходима методика анализа и прогноза банковских рисков с тем, чтобы фактор неопределенности будущего, как источника повышенного риска на финансовом рынке, был источником получения высоких доходов. Риск присутствует в любой операции, только он может быть разных масштабов. Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Риск постоянно сопутствует банковской деятельности. Риски в банковской практике – это опасность потерь банка при наступлении определенных событий. Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополученния доходов и произведения дополнительных расходов в результате осуществления определенных финансовых операций. Целью данной курсовой работы является подробное рассмотрение банковских рисков и их анализ. Задачи курсовой работы - 1. рассмотреть теоретические основы банковских рисков; 2. рассмотреть классификацию банковских рисков; изучить подходы, принципы, методы и процесс управления банковскими рисками; 3. выявить механизмы регулирования рисков банковской системы; провести анализ банковских рисков. Объект курсовой работы – депозитные, расчетные и прочие проявления банковских рисков. Предмет – анализ банковских рисков. Глава 1. Теоретические основы банковских рисков Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 2367; Нарушение авторского права страницы