|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Информационные технологии в деятельности банка ⇐ ПредыдущаяСтр 2 из 2

Первая инновационная идея «Интернет-Клиент-Банк» появилась в 1998 году и данной системой пользовались примерно 30-40 клиентов, которая была разработана для крупных корпоративных клиентов. Однако впоследствии, с ростом клиентской базы, система стала доступна всем юридическим лицам, обслуживающимся в Альфа-Банке. Независимыми экспертами РБК в 2004 году она была признана лучшей. В 2012 г. Банк запустил новый Интернет-банк, с обновленным интерфейсом и широким спектром услуг – всего 96 операторов по стране. Другой инновацией стала система дистанционного обслуживания клиентов. Стартовав в феврале 2013 года на уровне начала переговорного процесса, проект " Мобильный Клиент-Банк" завершился внедрением в промышленную эксплуатацию в рекордные сроки - в марте 2012 года. Это система позволяет осуществлять широкий спектр банковских операций с использованием мобильного телефона в безопасном режиме. Теперь клиенты имеют возможность перевода денежных средств между своими счетами, в том числе могут осуществлять безналичную конвертацию с предварительным расчетом суммы. Кроме того, они будут оплачивать в режиме on-line услуги операторов сотовой связи, интернет-провайдеров, телевидения, телефонии, коммунальные счета, а также проводить операции с банковскими картами. В течение последних лет неизменно растет интерес клиентов Банка к системам дистанционного банковского обслуживания «Интернет-Банк» и «Мобильный Банк».

Таблица 1 - Динамика роста пользователей «Интернет-Банк» и «Мобильный Банк

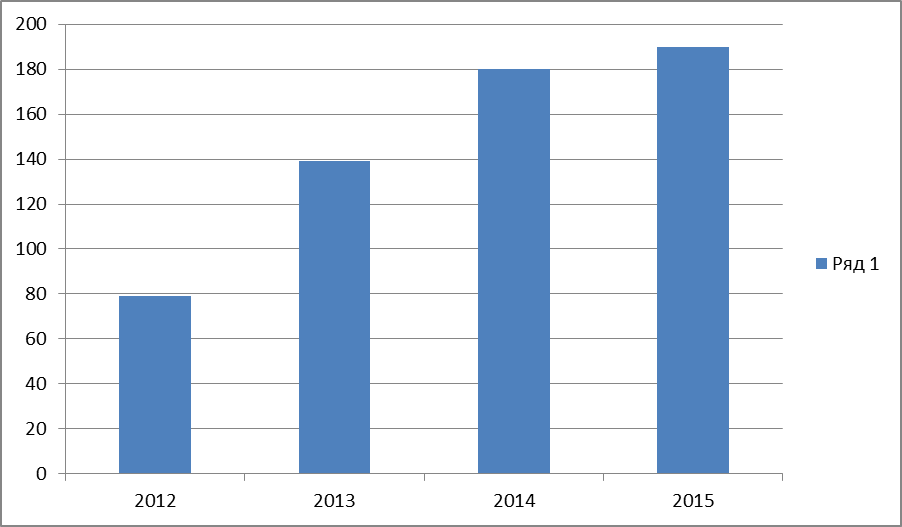

По итогам таблицы можно сказать, что общее количество физических лиц, пользующихся системой «Интернет-Банк», возросло за 2015 г. на 115%, а количество пользователей системы «Мобильный Банк» выросло почти в 4 раза. Помимо Интернет и Мобильного банкинга в системе дистанционного обслуживания Банка работают три call-центра: в Москве, Красноярске и Владивостоке, а также большое количество устройств самообслуживания. Кроме информационных услуг, сall-центр оказывает и финансовые услуги. Одной из приоритетных сфер деятельности остается расширение клиентского кредитования. Увеличение объема кредитного портфеля обеспечивается как за счет расширения лимитов кредитования основных заемщиков, так и за счет привлечения новых клиентов. Большое внимание уделяется диверсификации кредитного портфеля. Увеличение числа потенциальных заемщиков осуществляется за счет расширения и активизации работы филиальной сети, представленной практически во всех промышленных регионах страны. Банк сохранил приверженность взвешенной кредитной политике, направленной на минимизацию кредитных рисков. Постоянный мониторинг рисков позволил обеспечить высокий уровень надежности кредитного портфеля. Альфа-Банк является одним из лидеров рынка финансовых услуг малому и среднему бизнесу, обслуживая около 57 тыс. клиентов. Он предлагает малым и средним предприятиям комплексный сервис, включая специально разработанные кредитные продукты. Совместно с компанией «Юниаструм Банк» разработали и реализовали проект создания единой Национальной сети банкоматов, включающей более 2300 терминалов по всей России. Структура портфеля ценных бумаг самого Банка такова, что даже в условиях преобладания негативных тенденций на этом рынке позволяет ему оптимистично оценивать более отдаленные перспективы. Банк активно развивает операции, связанные с проведением всех видов расчетов, как в рублях, так и в иностранной валюте, что во многом обусловлено открытием новых счетов клиентам и банкам-корреспондентам. Развитие клиентской базы основывается на предоставлении широкого спектра услуг, осуществляемых благодаря использованию передовых банковских технологий, применении индивидуальных методов работы, являющихся основой долгосрочного сотрудничества с корпоративными клиентами, применении гибкой тарифной политики, разработки взаимовыгодных схем движения денежных потоков, использовании разнообразных банковских инструментов, внедрении элементов финансового и налогового планирования. С учетом реализуемой стратегии можно утверждать, что Банк занимает отдельную нишу на российском рынке банковских услуг, который входит в десятку лидеров российской банковской системы, что способствует высокой конкурентоспособности предлагаемых им продуктов и в предоставлении широкого спектра высококачественных финансовых услуг всем категориям клиентов на общенациональном уровне. Так, по разветвленности филиальной сети он уступает лишь Сбербанку РФ и Россельхозбанку, занимая, в то же время, лидирующее положение по отношению к другим российским коммерческим банкам. Учитывая тенденции развития банковского сектора, фактором сохранения высокой конкурентоспособности Банка в секторе обслуживания корпоративных клиентов, остается возможность предложения высококачественного банковского обслуживания региональным предприятиям непосредственно в регионах. При этом разветвленная региональная сеть Банка позволяет не только привлекать на обслуживание новых крупнейших региональных клиентов, но и предлагать комплекс банковских услуг «сетевым» клиентам. Также одним из основных конкурентных преимуществ в банковском секторе является способность кредитных организаций предлагать высокотехнологичные услуги, отвечающие самым последним требованиям в части качества, удобства, скорости их предоставления. В 2012 г. Банк занимал 10-е место среди российских банков по размеру корпоративного кредитного портфеля и, несмотря на сложившиеся в конце года сложные экономические условия, сохранил свои позиции одного из крупнейших кредиторов реального сектора экономики. Корпоративный кредитный портфель на 01.01.2015 г. составил более 190 млрд руб.), увеличившись за последний год более чем на 37% и представляя порядка 1, 2 тыс. корпоративных заемщиков. (рис.4)

Рисунок 4 – динамика роста корпоративного кредита, (млрд. руб.)

Альфа-Банк традиционно уделяет большое внимание совершенствованию клиентского сервиса посредством внедрения современных банковских технологий и прогрессивных форм обслуживания, направленных на повышение эффективности обслуживания клиентов. Разработанные им программы позволяют предлагать клиентам широкий пакет розничных продуктов. Присоединение Альфа-Банка к группе Societe Generale открывает широкие перспективы для обслуживания корпоративных клиентов, в числе которых и реализация совместных (с Societe Generale) проектов, особенно в области торгового финансирования и инвестиционно-банковского бизнеса. Обслуживание клиентов малого и среднего бизнеса (МБС). В настоящее время продуктовый ряд для предприятий малого и среднего бизнеса включает в себя следующие программы: - программа «Кредитование предприятий малого и среднего бизнеса». Она была разработана специалистами Банка с учетом потребностей самого широкого круга предпринимателей. Цель - сделать кредиты по-настоящему доступными для широкого круга предпринимателей. Кредитный портфель по программе «Кредитование предприятий малого и среднего бизнеса» на конец 2012 года составил 8, 0 млрд.руб. (табл.2) - программа «Кредитование руководителей предприятий малого и среднего бизнеса-ИП». Программа « Кредитование руководителей предприятий малого и среднего бизнеса и индивидуальных предпринимателей» - это кредитный продукт, находящийся на стыке продуктов для юридических лиц - ИП и физических лиц, так как он предоставляется на цели бизнеса, но оформляется на физическое лицо – руководителя/владельца бизнеса. Кредитный портфель по программе «Кредитование руководителей предприятий малого и среднего бизнеса и индивидуальных предпринимателей» за 2015г. — 1, 6 млрд руб.(табл.2) - программа «Овердрафт предприятиям малого и среднего бизнеса-ИП». Банковский продукт « Овердрафт предприятиям малого и среднего бизнеса и индивидуальным предпринимателям» предоставляется существующим клиентам. Кредитный портфель по программе «Овердрафт предприятиям малого и среднего бизнеса и индивидуальным предпринимателям» — 252 млн. руб. (табл.2)

Таблица 2 - Кредитование малого и среднего бизнеса (млрд. руб.)

Дополнительно разработаны специальные модификации кредитных продуктов: -кредит под залог приобретаемого имущества; -кредит под поручительство Фонда содействия кредитованию малого бизнеса; -кредитование на покупку лицензионного программного обеспечения. Также осуществляется комплексное обслуживание клиентов малого и среднего бизнеса: -расчетно–кассовое обслуживание – включает в себя наиболее востребованные банковские услуги: открытие и ведение банковских счетов, безналичные переводы в рублях и иностранной валюте, дистанционное банковское обслуживание, кассовые операции; -банковская карта для МСБ - удобный способ получения и использования сотрудниками средств предприятия на представительские и командировочные расходы, а также на покупку товаров и услуг в предприятиях торговли и сервиса; -зарплатный проект - современная и удобная услуга по выплате заработной платы сотрудникам компании с использованием международных платежных карт VISA и MasterCard.(табл.3) По данным РБК, по состоянию на 01.01.2015 Альфа-Банк занимал 5-е место в стране по количеству пластиковых карт в обращении. Банк предлагает карты всех категорий двух платежных систем: VISA и MasterCard.

Таблица 3 - Объём пластиковых карт в обращении (шт.)

Особо стоит отметить, что, в связи с покупкой Банка группой Societe Generale, в дальнейшем планируется значительное укрепление его позиций в сегменте розничных услуг. Реализация проектов, связанных с развитием розничных услуг, неразрывно связана с диверсификацией продуктового ряда эмитируемых банковских карт, подразумевающей выпуск всего спектра карточных продуктов, начиная от распространенных электронных карт, предполагающих 100% авторизацию, и заканчивая элитными продуктами международных платежных систем. Информационная система Банка позволяет предоставлять держателям карт прямой доступ к текущим счетам и совершать операции по ним как с использованием банковских карт, так и платежными поручениями. Банк обладает широкой сетью банкоматов - в настоящее время их количество превышает 1800 штук. Другим направлением работы на пути повышения конкурентоспособности услуг, предлагаемых Банком, является масштабное внедрение такого продукта, как кредитные банковские карты с револьверным кредитом. В настоящее время разрабатываются и планируются к внедрению продукты, предполагающие льготный период кредитования. Расширение линейки банковских продуктов и формирование индивидуальных клиентских предложений для разных категорий клиентов, что позволит повысить лояльность клиентской базы и, как следствие, обеспечит увеличение валовой прибыли Банка. Расширение каналов сбыта банковских продуктов за счет использования интернет-технологий и центра телефонного обслуживания, а также массовых почтовых рассылок. Заключение Из всего вышесказанного можно сделать вывод, что использование самых современных компьютерных технологий приносит банкам крупные прибыли и помогает им победить в конкурентной борьбе. Любая автоматизированная банковская система представляет из себя сложный аппаратно-программный комплекс, состоящий из множества взаимосвязанных модулей. Совершенно очевидна роль сетевых технологий в таких системах. По сути БС представляет из себя комплекс, состоящий из множества локальных и глобальных вычислительных сетей. В БС сегодня применяется самое современное сетевое и телекоммуникационное оборудование. От правильного построения сетевой структуры БС зависит эффективность и надежность ее функционирования. Развитие информационных технологий принципиально меняет условия оказания банковских услуг во всем мире. Все большее количество банков открывает возможности по управлению счетами и проведению операций на фондовом рынке с использованием Интернет - технологий. При этом развитие новых направлений банковской деятельности проходит столь быстрыми темпами, что опоздание с принятием решения об оказании нового спектра банковских услуг может привести к потере значительной части Бизнеса банка. Россия – это страна с особыми условиями, неповторимой деловой средой, уникальными обычаями делового оборота. Иностранный опыт в лучшем случае нуждается в адаптации к российским условиям, а в худшем случае просто не годится для России. Отечественные банки до сих пор привычно ориентируются на «два источника», опыт управления банком в советский период и на зарубежный опыт, поэтому специалисты отмечают печальные результаты деятельности сотни коммерческих банков (КБ). Поскольку спрос на БС достаточно высок, а цена высока, многие крупные компании-производители компьютерной техники и ПО предлагают на рынке свои разработки в данной области. Перед отделом автоматизации банка встает трудный вопрос выбора оптимального решения. Банковская сфера определяет два основных требования к БС - обеспечение надежности и безопасности передачи коммерческой информации. В последнее время для взаимодействия с клиентами и осуществления расчетов все чаще используются открытые глобальные сети (например Internet). Последнее обстоятельство еще более усиливает значимость защиты передаваемых данных от несанкционированного доступа. Судя по всему, в ближайшее время темпы развития БС (особенно в нашей стране) будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют в конечном счете все - и банки и их клиенты. Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 384; Нарушение авторского права страницы