|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сущность и структура управления оборотными средствами

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей организации. Поэтому необходимо рассмотреть состав, структуру и взаимоотношение оборотных производственных фондов. Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокий уровень инфляции, неплатежи и другие кризисные явления вынуждают предприятия изменить свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования[1]. Понятие «оборотный капитал» относится ко всем текущим активам, постоянно участвующим в хозяйственных операциях в период, не превышающий одного года. На сегодня немало написано трудов, посвященных оборотному капиталу предприятия. Обратимся к некоторым из них для сравнения различных точек зрения на определение оборотного капитала. Ковалев А.М. считает, что оборотный капитал – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые как минимум однократно оборачиваются в течение года или одного производственного цикла. Оборотные средства и политика в отношении управления этими активами важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия. Поскольку во многих случаях изменение величины оборотных активов сопровождается и изменением краткосрочных пассивов, оба эти объекта учета рассматриваются, как правило, совместно в рамках политики управления чистым оборотным капиталом, величина которого рассчитывается как разность между оборотным капиталом и краткосрочными пассивами[2]. По мнению Краевой Н.М. оборотный капитал, будучи предназначенными, для реализации или потребления, способен неоднократно менять свою форму в течение одного операционного цикла предприятия. Оборотные средства предприятия включают в себя оборотные производственные фонды и фонды обращения. Такая классификация объективно характеризует состояние оборотных средств в зависимости от их нахождения на различных стадиях кругооборота[3]. М.И. Литвин пишет, что оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. В обеспечении непрерывности и ритмичности процесса производства и обращения заключается основное назначение оборотных средств предприятия. По функциональному назначению, оборотные средства предприятия подразделяются на оборотные производственные фонды и фонды обращения. Исходя из этого деления оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения и совершающие непрерывный кругооборот в процессе хозяйственной деятельности[4]. По Шипунову В.Г. оборотные средства представляют собой стоимостную оценку совокупности материально – вещественных ценностей, использованных в качестве предметов труда и действующих в натуральной форме в течение одного производственного цикла. В процессе финансирования и кредитования предпринимательской деятельности большое значение имеет состав оборотных средств предприятий. Это запасы ТМЦ, дебиторская задолженность, средства в расчетах, денежные средства[5]. Чалдаев Л.А. считает, что оборотными средствами являются активы, которые могут быть обращены в наличность в течение одного года. Оборотные средства включает в себя управление денежными средствами, дебиторской задолженностью, ТМЗ и кредиторской задолженностью[6]. Таким образом, в экономической литературе не прослеживается очевидная грань между понятиями «оборотные средства» и «оборотный капитал» и не наблюдается единообразия в терминологии. Логичным представляется при рассмотрении оборотных средств и оборотного капитала учитывать способ их отражения в бухгалтерском балансе. В этом случае под оборотными средствами следует понимать активы баланса, раскрывающий предметный состав имущества предприятия, в частности, его оборотные или текущие активы (материальные оборотные средства, дебиторскую задолженность, свободные денежные средства), а под оборотным капиталом – пассив баланса, показывающий, какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный и заёмный капитал). Иначе оборотный капитал – это величина финансовых источников, необходимых для формирования оборотных активов предприятия. Оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И всё это – в течение одного производственного цикла или кругооборота. Другой элемент оборотных средств – фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения состоят из готовой продукции и денежных средств. Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные средства обусловлено тем, что, во-первых, процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс[7]. Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном движении, оборотные средства совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства. Оборотные средства – это финансовые ресурсы предприятия, которые обеспечивают непрерывность, бесперебойность производственного процесса, постоянное взаимодействие всех элементов производства. Недостаточная обеспеченность предприятия оборотными средствами парализует его деятельность и приводит к ухудшению финансового положения. Оборотные средства функционируют в сфере производства и в сфере обращения. В зависимости от характера участия в деятельности предприятия оборотные средства делят на производственные оборотные фонды и фонды обращения. Производственные оборотные фонды используются в сфере производства, начиная с создания запасов материальных ресурсов. На их величину оказывают влияние технический уровень, технология и организация производства, длительность производственного цикла и ряд других факторов. Фонды обращения обеспечивают непрерывность реализации произведённой продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Состав оборотных средств представлен на рисунок 1. Рис.1. Состав оборотных средств предприятия[8]

Оборотные производственные фонды подразделяются на ряд групп: - производственные запасы; - незавершенное производство; - расходы будущих периодов. Наряду с оборотными фондами предприятие располагает фондами обращения, которые функционируют в сфере обращения. К ним относятся: - готовая продукция на складах; - продукция отгруженная, но не оплаченная; - дебиторская задолженность; - денежные средства на счетах в банках, в незаконченных расчетах. Нарушение пропорциональности, представленной на рисунке 1, снижает эффективность использования оборотных средств и отрицательно сказывается на хозрасчетной деятельности предприятия[9]. Отметим, что потребность предприятия в оборотных средствах зависит от множества факторов – рисунок 2. Рис. 2. Факторы, влияющие на формирование и использование оборотных средств на предприятии[10]

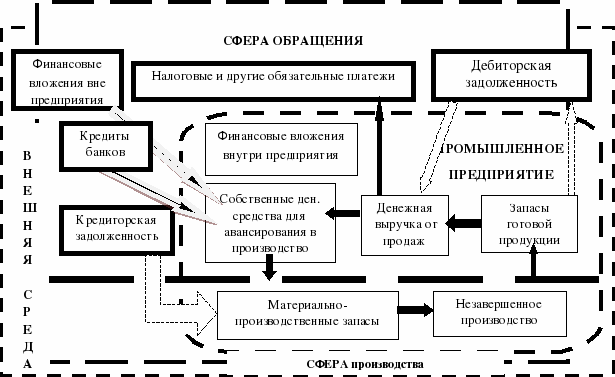

Оборотные должны обеспечивать непрерывность процесса производства, поэтому состав и размер потребности предприятия в оборотных средствах определяется не только потребностями производства, но и потребностями обращения. На использование оборотного капитала (на формирование доли собственного оборотного капитала) влияет структура и виды потребляемого сырья. На кругооборот (его структуру и длительность) собственных оборотных средств оказывает влияние специфика организации материально-технического снабжения на предприятии[11]. Эффективное и рациональное использование оборотных средств определяет нужный промежуток времени между приобретением запасов и получением денежных средств от реализации продукции и характеризует результативность управления операционным циклом предприятия – рисунок 3. Рис. 3. Кругооборот элементов оборотных средств предприятия[12]

Кругооборот элементов оборотных средств является некой постоянной трансформацией отдельных элементов оборотных средств в процессе производственной деятельности предприятий. А управление оборотными средствами построено на основе системного подхода. Совершенствование процесса управления оборотными средствами любого субъекта экономической деятельности предполагает формирование последовательных этапов принятия решений по управлению и использованию оборотных средств, ориентированных на достижение их целевого объема и эффективных значений структурных составляющих путем регулирования длительности стадий прохождения операционного цикла[13]. Установлено, что повышение эффективности деятельности предприятий в краткосрочном периоде во многом определяется политикой эффективного управления оборотными средствами, ориентированной на снижение производственных и финансовых издержек предприятия. Реализация политики данного типа позволяет: - обеспечить расширение производства и достичь высокой конкурентоспособности предприятия в новых рыночных условиях; - максимизировать стоимость бизнеса, обеспечив оптимальную длительность операционного цикла; - повысить результативность операционной деятельности промышленных предприятий[14]. Поиск внутренних резервов, как основа повышения эффективности деятельности промышленного предприятия, должен базироваться на совершенствовании организации и управления оборотными средствами, являющимися важнейшим звеном производственного процесса, что позволит определить возможность их эффективного использования. Процесс выработки решений при управлении и использовании оборотных средств промышленных предприятий рассматривается в привязке к тактическим целям и задачам предприятия, которая отражает последовательность промежуточных целей или решений и выбирается из множества альтернатив по какому-либо критерию[15]. Отличительной чертой системного подхода при управлении оборотными средствами является то, что в нем учитывается привязка к тактическим целям и задачам предприятия в процессе выработки обоснованных решений управленческой деятельности. Последовательность этапов представлена на рисунке Приложения Б. данная последовательность отражает взаимосвязь промежуточных целей или решений и выбирается из множества альтернатив по какому-либо критерию. Таким образом, в целях эффективного процесса управления оборотными средствами необходимо синтезировать все имеющиеся методические подходы, которые должны взаимно дополнять друг друга, обеспечивая при этом не только комплексный, последовательный, но и гибкий механизм формирования, оптимизации и восполнения объема оборотных средств. По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства. Собственные средства имеются в момент организации предприятия, постоянно находятся в его распоряжении и пополняются за счет прибыли. Заемные средства образуются за счет предоставления предприятиям кредитов и займов, прежде всего коммерческими банками. Таким образом, экономические условия, в которых функционируют предприятия, оказывают существенное влияние на состояние оборотных средств. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 622; Нарушение авторского права страницы