|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема: Контроль в управлении организациейСтр 1 из 2Следующая ⇒

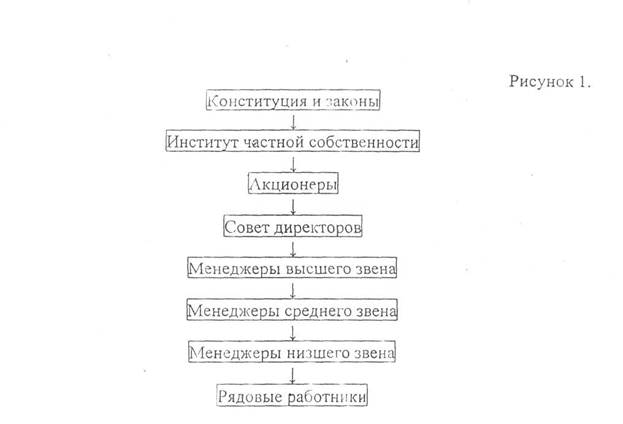

Тема: Делегирование полномочий. Сущность процесса делегирования. Делегирование — это процесс передачи задач и полномочий лицу, которое принимает на себя ответственность за их выполнение. Делегирование представляет собой средство, при помощи которого руководство распределяет среди сотрудников задачи, выполнение которых способствует достижению целей организации. От того, насколько эффективно осуществляется процесс делегирования полномочий, зависит успешность деятельности организации в целом. Для понимания процесса делегирования полномочий в теории менеджмента применяются такие понятия как ответственность и организационные полномочия. Ответственность - это обязательство сотрудников организации выполнять имеющиеся задачи и отвечать за их удовлетворительное разрешение. Ответственность не может быть делегирована, она принимается при поступлении на работу и подтверждается контрактом или трудовым договором. Различные должности различаются объемом ответственности. Чем выше объем ответственности, тем выше оклады сотрудников. -Если работник принимает на себя ответственность за выполнение организационных задач, руководство должно предоставить ему все необходимые для этого ресурсы. Осуществляется это путем делегирования полномочий. Полномочия - это ограниченное право использовать ресурсы организации и направлять усилия некоторых ее сотрудников на выполнение определенных задач. Полномочия делегируются должности, а не индивиду, который занимает ее в данный момент. При смене должности работник теряет одни полномочия и приобретает другие. Концепции делегирования полномочии. В современной теории менеджмента можно выделить две основные концепции делегирования полномочий. 1) Классическая концепция. Согласно этой концепции, полномочия передаются от высших уровней к низшим уровням организационной иерархии. Причем этот процесс молено проследить в рамках общества в целом. См. рис. 1.

2) Концепция принятия полномочий. В соответствии с данной концепцией, подчиненный всегда может отклонить по той или иной причине делегированные ему задачи. В этом случае действие всей схемы классической концепции распадается. Поэтому в процессе делегирования важна обратная связь - принятие задач работником. Если такое согласие имеется, можно говорить о наличии у руководителя полномочий и наоборот. См. рис. 2. Рисунок 2 Подчиненный соглашается Руководитель --------------------------------> Руководитель обладает полномочиями выражает требования --------------------------------> Руководитель не обладает полномочиями Подчиненный не соглашается

Обе эти концепции, не смотря на различие в подходе к проблеме делегирования полномочий, едины в том, что полномочия всегда являются ограниченными. Поэтому в теории менеджмента выделяется такое понятие, как предел полномочий. Внутри организации полномочия ограничиваются организационной структурой, процедурами, правилами, должностными инструкциями. Лица, выходящие за эти пределы, превышают свои полномочия. Пределы полномочий расширяются по мере продвижения по иерархии. Но даже высшие менеджеры, председатель совета директоров обладают ограниченными полномочиями. Необходимо различать понятия полномочия и власть. Полномочие -это то, что работник имеет право делать в рамках своей должности. Власть -то, что он реально может сделать. Например: банковский служащий может перевести деньги клиента на свой счет. Это в его власти. Но это противоречит его должностным полномочиям. Виды полномочий. 1) Линейные полномочия — это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным. Именно линейные полномочия предоставляют руководителю узаконенную власть для направления своих подчиненных на достижение целей организации. Руководитель, обладающий линейными полномочиями, имеет также право принимать определенные решения и действовать в определенных вопросах без согласования с другими руководителями в тех пределах, которые установлены в данной организации для данной должности. Делегирование полномочий создает иерархию уровней управления в организации. Процесс создания иерархии называется скалярной цепью или цепью команд. См. рис. 3. Цепь команд, создаваемая делегирование линейных полномочий, является характерной чертой всех формальных организаций.

Рисунок 3

2) Штабные полномочия. В современных организациях оказывается недостаточно линейных полномочий, так как один руководитель не может одновременно руководить людьми, финансами, материальными и другими ресурсами. Для того, чтобы разграничить эти полномочия в организациях создаются различные виды административного аппарата (или штабы): а) Консультативный аппарат, в обязанности этого аппарата • входит б) Обслуживающий аппарат. К этому аппарату относится отдел в) Личный аппарат - это разновидность обслуживающего, но в данном случае этот персонал обслуживает одного человека (личный секретарь, помощник, шофер директора). К основным видам штабных полномочий относятся: рекомендательные полномочия (консультации по тому или иному вопросу); обязательные согласования (линейное руководство по ряду вопросов обязано согласовать решение с соответствующим штабом); параллельные полномочия (штаб получает право отклонять решения ряда линейных руководителей); функциональные полномочия (штаб имеет право не только отклоните предложения руководителей, но и внести собственное предложение).

Тема: Контроль в управлении организацией Учет и контроль как функция менеджера. Если подходить к менеджменту с позиции процессного подхода, то можно рассматривать управление как последовательность этапов: выработки и принятия решения, организации их выполнения, мотивации и контроля. В этом перечне этапов учет и контроль являются завершающими функциями управленческого цикла. Контроль - это такая деятельность, которая позволяет оценить достигнутые результаты и сопоставить их с теми решениями, которые принимались в начале управленческого цикла. Учет и контроль' позволяют вносить необходимые коррективы во все остальные функции менеджмента с учетом реально полученных результатов. Можно представить эту функции в виде некоторой системы, в которой имеются субъект, объект и предмет. Субъект - это сотрудник или группа людей, или технические средства, или организации, которые занимаются сбором информации о достигнутых результатах, оценкой этих результатов, анализом причин отклонения результатов от намеченных управленческих решений, вырабатывают меры по корректировке действий фирмы и самих управленческих решений. Субъект может быть расположен внутри фирмы и вне нее, поэтому можно говорить о внешнем и внутреннем учеты и контроле. Объект - это человек или группа людей, часть фирмы или фирма в целом, результаты деятельности которой измеряют и оценивают. Предмет - это тот аспект деятельности, на который направлена функция учета и контроля. Учет и контроль можно рассматривать как единую функцию, а можно как две подфункции в составе некой общей функции. Второй подход более продуктивен как с точки зрения теории, так и с точки зрения практики управления. Это позволяет более четко классифицировать каждую из видов деятельности по соответствующим признакам, определить конкретные формы этой деятельности в зависимости от классификационного признака. Учет связан с теми процессами в организации, которые можно подвергнуть точным подсчетам. Учет может быть статистическим, бухгалтерским, оперативным и управленческим. Контроль же связан в первую очередь с анализом действий тех или иных сотрудников организации. Выделяют два основных вида контроля - производственный и управленческий. Производственный контроль - это оперативный контроль, связанный с анализом повседневных операции, а управленческий - стратегический, связанный с анализом долгосрочной перспективы развития. В сферу управленческого учета попадают не только те события, которые уже произошли на фирме, но и те события, которые еще только могут произойти. Управленческий учет в отличие от бухгалтерского и статистического введется в реальном режиме времени, т.е. по мере возникновения потребностей. Это нужно для того, чтобы полученная информация в процессе учета тут же могла быть использована в процессе управления. Еще одной особенностью управления является то, что все показатели, которыми оно оперирует, должны быть обязательно сопоставимыми и интегрируемыми по горизонтали и вертикали., т.е. этот, учет должен быть прозрачным, фирма должна быть перед менеджером «как на ладони». За рубежом этот учет хорошо отлажен, и когда зарубежные аудиторы приходят на наши фирмы, они заявляют, что ничего не могут посоветовать, потому что у вас нет прозрачного учета, но есть некоторые сватьи, которые совершенно не расшифровываются и не возможно понять, куда ушли средства. Поставить такой учет на фирме это дело не одного года. Очень многое зависит от квалификации высших менеджеров, от их умения сформулировать задачи для управленческого учета. К сожалению, наши менеджеры не умеют правильно ставить задачи, что же им надо, какие цели, какие аспекты деятельности надо просмотрен.. Виды контроля. Контроль можно классифицировать по разным основаниям: I. По фазе контролируемого процесса выделяют: 1) входной или предварительный, 2) текущий контроль, 3) последующий или заключительный контроль. II. По обхвату объекта: 1) сплошной, 2) выборочный. III. По времени измерений: 1) систематический, 2) периодический, 3) разовый. Сама по себе контрольная деятельность может быть представлена как некоторый процесс, который имеет ряд стадий. Первая стадия - это установление стандартов, т.е. некоторых нормативных значений для измеряемых результатов и определение пределов допустимых отклонений от этих стандартов. Вторая стадия — это измерение результатов и их сопоставление со стандартами. Третья стадия - объяснение причин отклонений и принятие решений в отношении последующих действий. Эти действия могут касаться самой деятельности контролируемого объекта, а могут касаться нормативных значений результата, т.е. требовать пересмотра этих результатов. Для того чтобы контроль на фирме приносил полезный эффект в управлении, нужно правильно построить отчетность, саму систему контроля. В условиях рыночной экономики, как видно из опыта зарубежных стран, применяются следующие системы управленческой отчетности: система отчетности по центрам ответственности, система отчетности по ключевым контрольным точкам, или ключевым результатам, система отчетности по целям. Важнейшими организационными формами внутрифирменного контроля является: контроль по центрам издержек производства, контроль по центрам прибыли, по центрам капиталовложения. В каждой фирме есть разные виды деятельности: одни виды деятельности приносят фирме основную прибыль, другие - необходимы для нормального функционирования фирмы, но приносят лишь затраты, третий вид деятельности - развивающиеся, которые требует от фирмы капиталовложения. Для того чтобы был действенный контроль, нужны разные системы оценки и отслеживания результатов по этим" подразделениям. В российской практике можно выявить несколько направления совершенствования контроля: 1) Расширение круга контролируемых показателей - мало внимания уделяют проблемам контроля за научными исследованиями, разработками, контроля за состоянием кадров, стимулированием персонала. 2) Оснащение контроля современными техническими средствами. Здесь проблема упирается в отсутствие у фирм денег на приобретение необходимой техники, обучение персонала. 3) Учет поведенческих аспектов контроля. Любая деятельность по контролированию результатов чутко воспринимается людьми, потому что по итогам контроля, принимаются какие-то решения, касающиеся стимулирования, дельнейшей работы. Могут возникать ситуации, - когда люди обманывают контролера, предоставив ему не ту информацию, что-то сокрыв. Если слишком много контролировать, это может вызвать озлобленность у людей, они могут устать физически. Нужно находить такие формы, которые были бы понятны и одобрены персоналом, чтобы было ясно, что это необходимо на благо фирмы, на благо каждого работника. Теория менеджмента сформулировала некоторые свойства, которыми должен отличаться эффективный контроль. К этим свойствам принято относить: 1) стратегическая направленность контроля, 2)соответствие контроля объекту и предмету; 3) связь контроля с другими функциями управления; 4) разумная дешевизна или экономическая эффективность учетно-контрольной деятельности. В условиях перехода к рынку особо важное значение на российских фирмах должно придаваться учету и контролю за финансовыми результатами, потому что в этой области больше всего проявляются особенности рыночной экономики. Финансовый контроль, или проверка финансовых результатов, - это называется аудитом. Финансовый контроль -это контроль за финансовой отчетностью фирмы, оценка правильности составления финансовой документации, определение надежности информации, которая содержится в этой документации, соответствие стандартам, анализ финансового положения фирмы. В процессе анализа финансовой деятельности прежде всего рассматриваются такие показатели, как оборачиваемость, ликвидность, рентабельность. Для этого используются баланс фирмы, отчет, о прибылях и убытках. Причем в целях анализа строятся.специальные системы показателей. Эти системы представляют собой иерархические взаимосвязи схемы финансовых показателей. Один из этих показателей рассматривается как главный, а все остальные подстраиваются под него. В основе системы показателей лежат базовые модели, которые были разработаны еще западными фирмами, в частности очень широко применяется модель системы показателей концерна «Дюпон». Эта система финансовых показателей, на вершине которой стоит показатель -возвратный инвестированный капитал. Иногда в качестве главного показателя берется рентабельность или ликвидность. При построении системы показателей в качестве важнейших критериев берутся такие, как возможность уплотнить информацию о финансовых результатах деятельности, возможность показать, на сколько фирма приблизилась к целям, которые перед ней стояли на данном отчетном этапе. Модель системы показателей должна соответствовать профилю фирмы. Аудиторские проверки часто проводятся для внешних пользователей: налоговых органов и т.д. Очень важно, чтобы па фирме выработалась потребность менеджеров постоянно следить за финансовым положением. Для чего нужен внутренний аудит – малые фирмы не всегда в состоянии качественно провести анализ финансового положения, поэтому им приходится прибегать к услугам консультантов.

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 886; Нарушение авторского права страницы