|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Средние показатели выданных кредитовСтр 1 из 5Следующая ⇒

КУРСОВАЯ РАБОТА

По дисциплине «Статистика» на тему «Статистические методы изучения кредита» Вариант №17

Исполнитель: Бухарова Татьяна Вячеславовна Специальность: Бухгалтерский учет, анализ и аудит Группа: 322 № зачетной книжки: 08убд 13241 Руководитель: Земцова Елена Михайловна Челябинск – 2010 Оглавление Введение……………………………………………………………………3 I Теоретическая часть………………………………………………….…..4 1.1 Понятие кредита……………………………………………………….4 1.2 Средние показатели выданных кредитов……………………….……6 1.3 Средние показатели погашенных кредитов…………………...……..7 1.4 Средние показатели просроченных кредитов…………………….….8 II Расчетная часть……………………………………………………….....12 III Аналитическая часть…………………………………………………...34 Заключение………………………………………………………………....36 Список использованной литературы……………………………………..37 Приложения………………………………………………….……………..38 Введение В данной курсовой работе рассмотрена тема «Статистические методы изучения кредита». Кредит относится к важнейшим категориям экономической науки. Его изучение всегда остается актуальным, особенно на современном этапе развития экономики, поскольку кредитные отношения в наше время достигли наибольшего развития. Для выработки верной стратегии развития кредитной системы не обойтись без статистических методов. При помощи статистики изучаются тенденции развития, выявляется взаимосвязь между различными факторами, влияющими на механизм функционирования кредитной деятельности организаций и банков, оцениваются её результаты. Используя статистические методы изучения, можно проанализировать показатели, полученные при обработке данных, и на основе проделанного анализа разработать и реализовать новые кредитные программы. Цель курсовой работы – изучение и раскрытие основных статистических показателей кредитов. В теоретической части курсовой работы раскрыта сущность кредитной системы. В расчетной части курсовой работы приведено решение задач из методического указания по выполнению курсовой работы. Задачи помогают более глубоко рассмотреть взаимосвязь между такими признаками, как просроченная дебиторская задолженность и кредиторская задолженность. Для автоматизированного статистического анализа данных в работе использовался пакет прикладных программ Microsoft Office, в том числе для расчетной части – прикладная программа MS Excel.

I Теоретическая часть Понятие кредита Кредит – это разновидность экономической сделки, договор между юридическими и физическими лицами о займе или ссуде. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. В специализированной литературе вопрос о классификации кредитов не имеет общепризнанного решения. Одна из возможных классификаций приведена на рис.1.

Рис. 1. Классификация банковских кредитов

В банках ведется ежемесячная, ежеквартальная и ежегодная отчетность по размещению кредитных ресурсов. Все сведения по кредитным вложениям отражаются в форме статистической отчетности № 1, которая составляется на основании данных по счетам бухгалтерского учета, относящихся к кредитованию. Данная форма составляется в виде таблиц: · cведения о ссудах, предоставленных физическим лицам учреждениями банков, и формах их обеспечения; · cведения о ссудах, предоставленных юридическим лицам учреждениями банков, и формах их обеспечения; · cведения о перераспределении кредитных ресурсов; · cведения об оборачиваемости кредитов в учреждениях банка; · cведения по погашению просроченной ссудной задолженности учреждениями; · сведения о выдаче кредитов по отраслям народного хозяйства. Рассмотрим основные статистические показатели кредита. II Расчетная часть При проведении статистического наблюдения за деятельностью предприятий одного из регионов РФ за исследуемый период получены выборочные данные о кредиторской и дебиторской задолженностях по 33-м предприятиям (выборка 5%-ная, механическая). Выборочные данные представлены в табл. 1. Таблица 1 Исходные данные

Задание 1 По исходным данным (табл.1) необходимо выполнить следующее: 1. Построить статистический ряд распределения предприятий по кредиторской задолженности, образовав пять групп с равными интервалами. 2. Графическим методом и путем расчётов определить значения моды и медианы полученного ряда распределения. 3. Рассчитать характеристики ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации. 4. Вычислить среднюю арифметическую по исходным данным (табл. 1.), сравнить её с аналогичным показателем, рассчитанным в п. 3 для интервального ряда распределения. Объяснить причину их расхождения. Выполнение Задания 1 1. Построение интервального ряда распределения банков по объему кредитных вложений. Для построения интервального вариационного ряда, характеризующего распределение банков по объему кредитных вложений, необходимо вычислить величину и границы интервалов ряда. При построении ряда с равными интервалами величина интервала h определяется по формуле: где k- число групп интервального ряда. Число групп k задается в условии задания или рассчитывается по формуле Г.Стерджесса: k=1+3, 322lgn, (2) где n - число единиц совокупности. Определение величины интервала по формуле (1) при заданных k = 5, xmax =28362, 0 тыс. руб; xmin = 4106, 0 тыс. руб;

При h = 4851, 2 тыс. руб. границы интервалов ряда распределения имеют следующий вид (табл. 2): Таблица 2

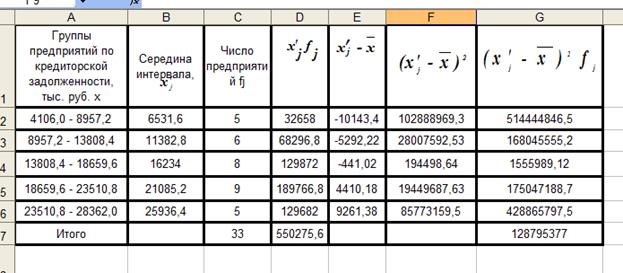

Определяем число фирм, входящих в каждую группу, используя принцип полуоткрытого интервала [ ), согласно которому предприятия со значениями признаков, которые служат одновременно верхними и нижними границами смежных интервалов (8957, 20; 13808, 40; 18659, 60; 23510, 80 и 28362, 00 тыс. руб.), будем относить ко второму из смежных интервалов. Для определения числа фирм в каждой группе строим разработочную таблицу.

Таблица 3 Разработочная таблица для построения интервального ряда распределения и аналитической группировки

На основе групповых итоговых строк «Всего» табл. 3 формируем итоговую таблицу 4, представляющую интервальный ряд распределения предприятий по кредиторской задолженности . Таблица 4 Распределение предприятий по кредиторской задолженности

Приведем еще три характеристики полученного ряда распределения – частоты групп в относительном выражении, накопленные (кумулятивные) частоты Sj, получаемые путем последовательного суммирования частот всех предшествующих (j-1) интервалов, и накопленные частости, рассчитанные по формуле

Таблица 5 Структура предприятий по кредиторской задолженности

Вывод: Анализ интервального ряда распределения изучаемой совокупности предприятий показывает, что распределение предприятий по кредиторской задолженности не является равномерным: преобладают предприятия с кредиторской задолженностью от 18659, 60 тыс. руб. до 23510, 80 тыс. руб. (это 9 предприятий, доля которых составляет 28%); самые малочисленные группы предприятий имеют 4106, 00-8957, 20 тыс. руб. и 23510, 80-28362, 00 тыс. руб., что составляет по 15% от общего числа предприятий. 2.

Рис. 2. Определение моды графическим методом Для определения моды графическим методом строим по данным табл. 4 (графы 2 и 3) гистограмму распределения фирм по изучаемому признаку. Расчет конкретного значения модыдля интервального ряда распределения производится по формуле: Mo =xMo +iMo xMo – начальное значение интервала, содержащего моду; iMo – величина модального интервала; fMo – частота модального интервала; fMo-1 – частота модального интервала, предшествующего модальному; fMo+1 – частота модального интервала, следующего за модальным; Согласно табл. 4 модальным интервалом построенного ряда является интервал 18659, 60-23510, 80 тыс. руб., так как он имеет наибольшую частоту (f4=9). Итак, расчет моды: Мо = 18659, 60 + 4851, 20* Вывод: Для рассматриваемой совокупности предприятий наиболее распространенная кредиторская задолженность характеризуется средней величиной 19629, 84 тыс. руб. Для определения медианы графическим методом строим по данным табл. 5 (графы 2 и 5) кумуляту распределения предприятий по изучаемому признаку.

Рис. 3. Определение медианы графическим методом Расчет конкретного значения медианы для интервального ряда распределения производится по формуле:

где хМе – нижняя граница медианного интервала, h – величина медианного интервала,

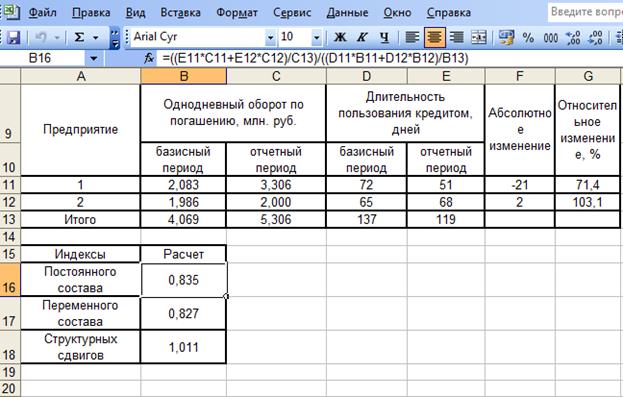

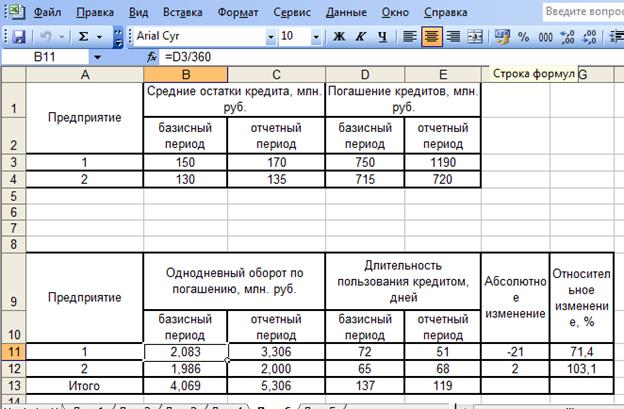

fМе – частота медианного интервала, SMе-1 – кумулятивная (накопленная) частота интервала, предшествующего медианному. Определяем медианный интервал, используя графу 5 табл. 5. Медианным интервалом является интервал 13808, 40 – 18659, 60 тыс. руб., так как именно в этом интервале накопленная частота Sj=19 впервые превышает полусумму всех частот ( Расчет медианы: Ме = 18659, 60+4851, 20* Вывод: В рассматриваемой совокупности предприятий половина фирм имеет кредиторскую задолженность не более 17143, 60 тыс. руб., а другая половина – не менее 17143, 60 тыс. руб. Задание 2 По исходным данным (табл. 1) с использованием результатов Задания 1 необходимо выполнить следующее: 1. Установить наличие и характер корреляционной связи между признаками Кредиторская задолженность и Просроченная дебиторская задолженность, образовав пять групп с равными интервалами по каждому из признаков, используя аналитической группировки. 2. Измерить тесноту корреляционной связи, используя коэффициент детерминации и эмпирическое корреляционное отношение. Выполнение Задания 2 Целью выполнения данного задания является выявление наличия корреляционной связи между факторным и результативным признаками, а также установление направления связи и оценка ее тесноты. По условию Задания 2 факторным является признак Кредиторская задолженность, результативным – признак Просроченная дебиторская задолженность. Задание 3 По результатам выполнения Задания 1 с вероятностью 0, 954 необходимо определить: 1) ошибку выборки средней величины объема кредитных вложений банков и границы, в которых будет находиться генеральная средняя. 2) ошибку выборки доли банков с объемом кредитных вложений 175 млн руб. и выше, а также границы, в которых будет находиться генеральная доля. 3) необходимый объем выборки при заданной предельной ошибке выборки, равной 10 млн руб. Выполнение Задания 3 Целью выполнения данного Задания является определение для генеральной совокупности предприятий границ, в которых будут находиться средняя величина кредиторской задолженности и доля предприятий с кредиторской задолженностью 18659, 6 тыс. руб. и более. Задание 4 Размер кредита на мероприятие по техническому перевооружению и реконструкции двух предприятий фирмы составил соответственно 6 млн. и 5 млн. руб., а прирост прибыли – 2, 75 млн. и 1, 8 млн. руб. Определить: 1. Уровень эффективности кредита мероприятия по техническому перевооружению по каждому предприятию фирмы. 2. Превышение прироста прибыли на предприятии 1 по сравнению с предприятием 2 за счет различий в уровне эффективности кредита и размере выданного кредита. Выполнение задания 4 III Аналитическая часть По данным о кредитовании банком промышленных предприятий, представленным в таб. 13. Определим: 1. По каждому предприятию и двум предприятиям вместе за каждый год: – однодневный оборот по погашению; – длительность пользования кредитом. 2. Динамику изменения длительности пользования кредитом по каждому предприятию. 3. Индексы средней длительности пользования кредитом переменного, постоянного состава, структурных сдвигов. Таблица 13

Решение. 1. Однодневный оборот: m = OП: Д. где OП – оборот кредита по погашению (сумма погашенных кредитов), Д – число календарных дней в периоде, Длительность пользования кредитом: t = где 2. Рассчитанные показатели представлены таб. 14. Таблица 14 Расчет показателей длительности пользования кредитом

3. Индексы: а) переменного состава

б) постоянного состава

в) структурных сдвигов

Вывод: В отчетном году по сравнению с базисным средняя длительность пользования кредитом: а) 1-м предприятием снизилась на 21 день (28, 6%). б) 2-м предприятием увеличилась на 2 дня (3, 4%). в) средняя длительность пользования кредитом сократилась на 68, 583-57, 408=11, 175дней (на 16, 5%). Причем, за счет изменения индивидуальных значений длительности пользования кредитом по предприятиям произошло сокращение на 69, 361-57, 408=11, 953 дней (17, 3%). А за счет структурных сдвигов в однодневном обороте по погашению – увеличение на 69, 361-68, 585=0, 776 дня (1, 1%).

Заключение Предоставление кредитов является одной из главных экономических функций банков. В данной курсовой работе рассмотрены основные направления статистического изучения кредитной системы. Статистика играет большую роль в формировании кредитного рынка, т.к. банки должны приспосабливать предложение своих услуг к конкретным потребностям отдельных сегментов рынка с учетом тенденций их развития, а именно на основе статистического анализа можно спрогнозировать развитие деятельности любого экономического объекта. Выбор наиболее оптимального по всем критериям процента за кредит основывается на зависимости его от классификаций по разным признакам: формам кредита, видам кредитных отношений, срокам и видам ссуд, видам операций, способам начислений, поэтому они также рассмотрены в курсовой работе. Кроме того, для определения процента за кредит факторами, определяющими его размер, могут быть сроки кредита, сумма кредита, наличия обеспечения ссуды, вероятность своевременного выполнения обязательств перед кредитором и наличие (или отсутствие) инфляции. Например, при длительных сроках кредита и наличии инфляции повышается степень риска кредитора, и поэтому ссудный процент обязательно выше. В курсовой работе показана система статистических показателей кредита, которая не только характеризует масштабы, структуру, динамику и классификацию займов, но и служит информационно-методологической основой для принятия решений по управлению кредитной системой.

Список использованной литературы 1. Гусаров В.М. Теория статистики: Учебн. Пособие для вузов. – М.: Аудит, ЮНИТИ, 1998. – 247 с. 2. Практикум по статистике: Учеб. пособие для вузов/ Под ред. В.М. Симчеры / ВЗФЭИ. – М.: ЗАО «Финстатинформ», 1999. – 259 с. 3. Статистика финансов: учеб. Для студентов вузов, обучающихся по специальности «Статистика»/ под ред. М.Г. Назарова. – М,: Изд-во Омега-Л, 2005. 4. Социально-экономическая статистика: учебно-методическое пособие под редакцией Я.С. Мелкумова. М.: Издательство ОООИМПЭ – ПАБЛИШ, 2004. – С. 256. 5. Социально-экономическая статистика: учебник для вузов под редакцией Б.И.Башкатова. М.: ЮНИТИ-ДАНА, 2002. – С. 703. 6. Статистика. Методические указания по выполнению курсовой работы. Для студентов III курса специальности 060500 «Бухгалтерский учет, анализ и аудит». – М.: ВЗФЭИ, 2006. – 71 с.

Число __________ Подпись __________ КУРСОВАЯ РАБОТА

По дисциплине «Статистика» на тему «Статистические методы изучения кредита» Вариант №17

Исполнитель: Бухарова Татьяна Вячеславовна Специальность: Бухгалтерский учет, анализ и аудит Группа: 322 № зачетной книжки: 08убд 13241 Руководитель: Земцова Елена Михайловна Челябинск – 2010 Оглавление Введение……………………………………………………………………3 I Теоретическая часть………………………………………………….…..4 1.1 Понятие кредита……………………………………………………….4 1.2 Средние показатели выданных кредитов……………………….……6 1.3 Средние показатели погашенных кредитов…………………...……..7 1.4 Средние показатели просроченных кредитов…………………….….8 II Расчетная часть……………………………………………………….....12 III Аналитическая часть…………………………………………………...34 Заключение………………………………………………………………....36 Список использованной литературы……………………………………..37 Приложения………………………………………………….……………..38 Введение В данной курсовой работе рассмотрена тема «Статистические методы изучения кредита». Кредит относится к важнейшим категориям экономической науки. Его изучение всегда остается актуальным, особенно на современном этапе развития экономики, поскольку кредитные отношения в наше время достигли наибольшего развития. Для выработки верной стратегии развития кредитной системы не обойтись без статистических методов. При помощи статистики изучаются тенденции развития, выявляется взаимосвязь между различными факторами, влияющими на механизм функционирования кредитной деятельности организаций и банков, оцениваются её результаты. Используя статистические методы изучения, можно проанализировать показатели, полученные при обработке данных, и на основе проделанного анализа разработать и реализовать новые кредитные программы. Цель курсовой работы – изучение и раскрытие основных статистических показателей кредитов. В теоретической части курсовой работы раскрыта сущность кредитной системы. В расчетной части курсовой работы приведено решение задач из методического указания по выполнению курсовой работы. Задачи помогают более глубоко рассмотреть взаимосвязь между такими признаками, как просроченная дебиторская задолженность и кредиторская задолженность. Для автоматизированного статистического анализа данных в работе использовался пакет прикладных программ Microsoft Office, в том числе для расчетной части – прикладная программа MS Excel.

I Теоретическая часть Понятие кредита Кредит – это разновидность экономической сделки, договор между юридическими и физическими лицами о займе или ссуде. Один из партнеров (кредитор) предоставляет другому (заемщику) деньги (в некоторых случаях имущество) на определенный срок с условием возврата эквивалентной стоимости, как правило, с оплатой этой услуги в виде процента. В специализированной литературе вопрос о классификации кредитов не имеет общепризнанного решения. Одна из возможных классификаций приведена на рис.1.

Рис. 1. Классификация банковских кредитов

В банках ведется ежемесячная, ежеквартальная и ежегодная отчетность по размещению кредитных ресурсов. Все сведения по кредитным вложениям отражаются в форме статистической отчетности № 1, которая составляется на основании данных по счетам бухгалтерского учета, относящихся к кредитованию. Данная форма составляется в виде таблиц: · cведения о ссудах, предоставленных физическим лицам учреждениями банков, и формах их обеспечения; · cведения о ссудах, предоставленных юридическим лицам учреждениями банков, и формах их обеспечения; · cведения о перераспределении кредитных ресурсов; · cведения об оборачиваемости кредитов в учреждениях банка; · cведения по погашению просроченной ссудной задолженности учреждениями; · сведения о выдаче кредитов по отраслям народного хозяйства. Рассмотрим основные статистические показатели кредита. Средние показатели выданных кредитов Средний размер кредита определяется по формуле среднеарифметической взвешенной (без учета числа оборотов за год)

где

Средний срок пользования ссудами, т.е. время, в течение которого все ссуды оборачиваются один раз при условии их непрерывной оборачиваемости, определяется по формулам: - средней арифметической взвешенной(при этом весами являются размеры выданных ссуд):

- средней гармонической взвешенной (когда вместо размеров ссуд известна продолжительность одного оборота каждой ссуды):

Среднее число оборотов ссуд за год составит:

где Д – число дней (месяцев) в году. Средняя процентная годовая ставка кредита: с = где сi – годовая ставка i-ой ссуды; Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 575; Нарушение авторского права страницы

, (1)

, (1) – наибольшее и наименьшее значения признака в исследуемой совокупности,

– наибольшее и наименьшее значения признака в исследуемой совокупности,  тыс. руб.

тыс. руб. %;

%;  Нахождение моды и медианы интервального ряда распределения графическим методом и путем расчетов.

Нахождение моды и медианы интервального ряда распределения графическим методом и путем расчетов.  , где:

, где:  =19629, 84 (тыс. руб).

=19629, 84 (тыс. руб).

, (4)

, (4) – сумма всех частот,

– сумма всех частот,  ).

). =17143, 60 (тыс. руб.).

=17143, 60 (тыс. руб.). ,

,  – средние остатки кредитов (невозвращенных в срок в банк);

– средние остатки кредитов (невозвращенных в срок в банк);

Приложения

Приложения

,

,  – средний размер ссуды;

– средний размер ссуды;  – размер

– размер  -й ссуды;

-й ссуды;  – срок

– срок  ;

;  .

. ,

,  ,

,  – число оборотов

– число оборотов