|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Принятие решений в условиях частичной неопределённости, матрицы последствий и рисков.

Предположим, что в рассмотренной схеме известны вероятности

Правило максимизации ожидаемого дохода Доход, получаемый при принятии i-го решения, является случайной величиной Ожидаемый доход при принятии i-го решения оценивается математическим ожиданием MQi соответствующей случайной величины Правило максимизации ожидаемого дохода рекомендует принять решение, приносящее максимальный ожидаемый доход

Пример: Владелец груза должен выбрать одну из двух альтернатив: страховать груз или не страховать. Риск заключается в том, что с вероятностью 0, 1 возможна катастрофа, в результате которой груз будет утрачен. Если груз застрахован, то в случае его утраты владелец получает компенсацию его стоимости (100 руб.), если же катастрофы не произошло, то он теряет 5 руб., потраченные на страховой полис. Если груз не застраховой, в случае катассрофы теряеся его стоимсть (95 руб.) при благополучном же исходе владелец экономит 5 руб. на страховом полисе. Какое решение принять? У владельца груза есть две стратегии: страховать груз или не страховать его. У внешней среды также есть два состояния: катастрофа произойдет либо не произойдет. Матрица последствий имеет вид Вероятности состояний внешней среды ивзестны (

Отсюда получаем:

Таким образом, рекомендуется принять первое решение, т.е. застраховать груз.

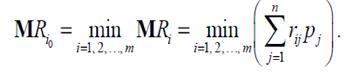

Правило максимизации ожидаемого риска. Риск при реализации i-го решения представляются случайной величиной

Правило минимизации ожидаемого риска рекомендует принять решение, влекущее минимальный ожидаемые риск.

Пример. Составим в условиях предыдущего примера матрицу рисков. Максимум по первому столбцу равен 0, по второму – 0, поэтому матрица рисков такова:

Средние ожидаемые риски при указанных вероятностях:

Минимальный риск соответствует первому решению – застраховать груз.

Правило Лапласа (правило равновозможности исходов), согласно которому все вероятности

28. Принятие решений с помощью дерева решений.

Процесс принятия решений с помощью этого метода предполагает выполнение следующих этапов: 1. Формулировка задачи. Для того необходимо отбросить не относящиеся к проблеме факторы, а среди оставшихся выделить существенные и несущественные. Это позволит привести описание задачи применять к решении других, поддающихся анализу 2. Построение дерева решений – графическое изображение последовательности решений и состояния среды с указанием соответствующих вероятностей и выигрышей для любых комбинаций, альтернатив и состояний среды. 3. Оценка вероятностей состоящей среды (указанные вероятности определяются на основании статистических данных или экспертным путем) 4. Установление выигрышей (проигрышей, как выигрышей со знаком «-») для каждой возможной комбинации альтернативы (действий) и состояний среды 5. Решение задачи.

Пример: Руководство некоторой компании решает, создавать ли для выпуска новой продукции крупное производство, малое предприятие или продать патент другой фирме. Размер выигрыша, который компания может получить, зависит от благоприятного или неблагоприятного состояния рынка (табл. 3.1).

На основе данной таблицы выигрышей (потерь) можно построить дерево решений (рис. 3.1).

• Вероятность благоприятного и неблагоприятного состояний экономической среды равна 0, 5. Процедура принятия решения заключается в вычислении для каждой вершины дерева (при движении справа налево) ожидаемых денежных оценок, отбрасывании неперспективных ветвей и выборе ветвей, которым соответствует максимальное значение ОДО. Определим средний ожидаемый выигрыш (ОДО): • для вершины 1 ОДО1 = 0, 5*200 000 + 0, 5(-180 000) = 10 000 дол.; • для вершины 2 ОДО2 = 0, 5*100 000 + 0, 5(-20 000) = 40 000 дол.; • для вершины 3 ОДО3 = 10 000 дол. Вывод. Наиболее целесообразно выбрать стратегию а2, т.е. строить малое предприятие, а ветви (стратегии) а1 и а3 дерева решений можно отбросить. ОДО наилучшего решения равна 40 000 дол. Следует отметить, что наличие состояния с вероятностями 50 % неудачи и 50 % удачи на практике часто означает, что истинные вероятности игроку скорее всего неизвестны и он всего лишь принимает такую гипотезу (так называемое предположение «fifty - fifty» - пятьдесят на пятьдесят).

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 1157; Нарушение авторского права страницы

того, что реальная ситуация развивается по варианту j. Именно такое положение называется частичной неопределенностью. При принятии решений в таких ситуациях можно выбрать одно из следующих правил.

того, что реальная ситуация развивается по варианту j. Именно такое положение называется частичной неопределенностью. При принятии решений в таких ситуациях можно выбрать одно из следующих правил. с рядом распределения

с рядом распределения

.

. поэтому ряды распределения дохода при выборе первой и второй стратегии таковы:

поэтому ряды распределения дохода при выборе первой и второй стратегии таковы:

и оценивается математическим ожиданием случайной величины:

и оценивается математическим ожиданием случайной величины:  .

.

. После этого можно выбрать какие-нибудь из двух приведенных ранее правил-рекомендаций.

. После этого можно выбрать какие-нибудь из двух приведенных ранее правил-рекомендаций.