|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Экономические и бухгалтерские издержки и прибыль

Издержки и их классификация.

Издержки — денежное выражение стоимости производственных ресурсов, потребленных в процессе производства благ; производственные затраты на покупку средств производства и оплату труда работников. Они образуют действительную стоимость продукта для производителя, выступают базой для определения исходной цены продажи — цены предложения. Величина издержек производства исчисляется как произведение цены потребленных экономических ресурсов и их количества. Проблемы издержек производства (затрат) были и остаются предметом исследования ученых-экономистов самых разных правлений мировой экономической мысли. Издержки различают частные и общественные. Это деление издержек связано с тем, насколько полно учитывает экономический агент виды и объем потребленных в процессе производства ресурсов. Иногда производитель получает ресурсы бесплатно для себя, однако их использование сопряжено с издержками для других субъектов, т. е. возникают так называемые внешние издержки, составляющие разницу между общественными и частными издержками. С точки зрения измерения стоимости затраченных (потребленных) производственных ресурсов выделяют бухгалтерские и экономические издержки. Бухгалтерские издержки — сумма выплат, осуществляемых предприятием за приобретенные производственные ресурсы. Они включают только явные издержки и оцениваются в фактических ценах их приобретения. Экономические (альтернативные, вмененные) издержки — сумма явных и неявных издержек, один из методов измерения издержек производственных ресурсов. В его основе лежит концепция альтернативных издержек (издержек упущенных возможностей). Варианты классификации издержек производства многообразны. Назовем основные из них. Явные (внешние) издержки — это альтернативные издержки, принимающие форму денежных платежей поставщикам производственных ресурсов, не принадлежащих к числу владельцев данного предприятия. К явным издержкам относятся заработная плата рабочих и служащих, расходы на сырье и материалы, комиссионные вознаграждения торговым фирмам, взносы в банки и другие финансовые учреждения, расчеты за юридические консультации, транспортные услуги и т. п. Неявные (внутренние) издержки — издержки на собственные и самостоятельно используемые производственные ресурсы. Неявные издержки не выступают в денежной форме, равны денежным платежам, которые могли бы быть получены за собственные ресурсы при условии наиболее выгодного из альтернативных вариантов их использования. Безвозвратные издержки — издержки, осуществляемые предпринимателями единожды, которые не могут быть возвращены ни при каких обстоятельствах, даже в том случае, когда предприятие полностью прекращает свою предпринимательскую деятельность в данной сфере. Классификация издержек может быть осуществлена с учетом мобильности производственных факторов. Различают постоянные, переменные и общие (совокупные) издержки. Постоянные издержки (FC) — любые затраты в краткосрочном периоде, которые не изменяются с уровнем производства продукции. К ним относятся расходы на содержание производственных зданий, машин, оборудования; рентные платежи; страховые взносы; жалованье высшему управляющему персоналу и будущим специалистам предприятия. Все эти расходы должны финансироваться даже тогда, когда предприятие ничего не производит. Переменные издержки (VQ) — издержки, величина которых изменяется в зависимости от изменения объема выпускаемой продукции. Если продукция не производится, то переменные издержки равны нулю. К переменным издержкам относятся затраты на сырье, материалы, топливо, энергию, транспортные услуги; затраты на заработную плату рабочим и служащим и т. д. Разграничение издержек на постоянные и переменные выступает исходным в разграничении краткосрочного и долгосрочного периодов. Для долгосрочного периода все издержки являются переменными. Общие (валовые, совокупные) издержки (ТС) — сумма постоянных и переменных издержек, которые несет предприятие на производство благ. В краткосрочном периоде валовые издержки висят от объема выпуска продукции. Общие издержки определяются по формуле: TC=FC+VC. Общие издержки увеличиваются по мере увеличения объема производства. Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и них общих издержек. Средние постоянные издержки (AFC) — это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FQ) на соответствующее количество (объем) выпущенной продукции: AFC=FC/Q. Средние переменные издержки (AVC) — это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество (объем) выпущенной продукции: AVC= VC/Q. Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти. Средние общие издержки (АТС) — это общие издержки производства на единицу продукции. Они определяются двумя способами: а) путем деления суммы общих издержек на количество произведенной продукции: АТС= TC/Q; б) путем суммирования средних постоянных издержек и средних переменных издержек: ATC=AFC+AVC. Вначале средние общие издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержи большие. По мере увеличения объема производства средние общие издержки снижаются и достигают минимума, а затем начинают расти. Предельные издержки (MC) — это издержки, связанные с выпуском дополнительной единицы продукции.

2. Концепции прибыли.

Различные концепции издержек производства обусловливают и различные концепции прибыли. Выделяют бухгалтерскую, экономическую, нормальную прибыль и др. Бухгалтерская прибыль — разница между общей выручкой от реализации продукции (работ, услуг) и явными (внешними) издержками, т. е. платой за производственные ресурсы поставщиков. Бухгалтерская прибыль отличается от экономической прибыли на величину неявных (внутренних) издержек, поскольку экономическая прибыль не включает в себя экономические издержки. Экономическая прибыль — общая выручка за вычетом всех издержек (явных и неявных), включая в неявные издержки и нормальную прибыль предпринимателя. Под экономической прибылью имеется в виду чистая прибыль, означающая разницу между выручкой и экономическими (альтернативными, вмененными) издержками. Экономическая прибыль показывает, что на данном предприятии производственные ресурсы используются более эффективно. Поэтому экономическая, а не бухгалтерская прибыль выступает критерием эффективности использования предприятием затраченных (потребленных) ресурсов. Когда экономические издержки превышают полученный доход, то предприятие несет убытки. Нормальная прибыль — вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты или жалованья. Балансовая прибыль — разница между выручкой от реализации продукции (работ, услуг), с одной стороны, и материальными затратами, амортизацией и заработной платой — с другой. Балансовую прибыль иначе называют общей (валовой) прибылью. Балансовая прибыль выступает основным источником распределения и использования средств производства. Предельная прибыль — разница между предельным доходом и предельными издержками. Предельная прибыль, как и предельный доход, и предельные издержки, является положительной до определенного уровня производства продукции, однако по достижении его становится отрицательной, т. е. выпуск продукции становится убыточным. Предельную прибыль иначе называют маргинальной прибылью. Прибыль, выраженная в абсолютных величинах, называется массой прибыли, которая находится в прямой зависимости от величины авансированного капитала и нормы прибыли. Норма прибыли выступает важным показателем эффективности производства и определяется отношением массы прибыли к авансированному капиталу. Конкурентная борьба между отраслями экономики приводит к образованию средней нормы прибыли на равновеликий капитал, т. е. происходит своего рода «выравнивание» отраслевых норм прибыли. Но этот процесс возможен лишь при свободной межотраслевой конкуренции. Прибыль на авансированный капитал, извлекаемая согласно средней норме прибыли, называется средней прибылью. Однако существование средней нормы прибыли отнюдь не означает, что каждый собственник капитала непременно ее получит. Продукт фирмы Производственная деятельность фирмы может быть задана функцией: Q = f(F1, F2,..., Fm), где Q – максимальный объём производства при заданных затратах, а (F1, F2,..., Fm) – количество использованных 1-го, 2-го,..., m-го факторов. Предположим, что F1 является переменным фактором (ресурсом), а остальные (F2,..., Fm) постоянны. Для характеристики и выяснения влияния переменного фактора на производство в краткосрочном периоде используются показатели общего, среднего и предельного продукта ресурса.

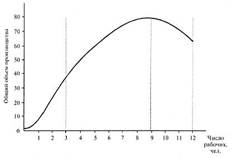

Общий продукт (TP) – это объём экономического блага, произведенный с использованием некоторого количества переменного фактора (ресурса).

Разделив общий продукт на израсходованное количество переменного ресурса, определяем величину среднего продукта (АP): . Данный средний продукт характеризует производительность переменного фактора производства. Применительно к труду, как переменному фактору производства, AP – средний продукт труда, выступает показателем производительности труда. (AP – важный показатель. Он определяет реальный уровень жизни населения страны, рост которого возможен лишь при повышении AP страны).

Предельный продукт (MP) отражает изменение общего продукта при использовании дополнительной единицы переменного фактора производства. Значение предельного продукта можно рассчитать по формуле: , как прирост общего продукта, полученный в результате бесконечно малого увеличения количества использованного переменного фактора.

Закон убывающей отдачи (law of diminishing returns), или закон убывающего предельного продукта, или закон изменяющихся пропорций, — все это различные названия одного закона. Рассмотрим два определения, под разным углом зрения объясняющие закон убывающей отдачи. Закон убывающей отдачи гласит: по мере того как возрастает использование какого-либо производственного фактора (при фиксированных остальных производственных факторах) в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции. Закон убывающей отдачи состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Уточним перевод слова «предельный» — marginal. Marginal — близким к пределу, находящийся на краю. Для российского экономиста наиболее точный смысл выражают слова «добавочный», «дополнительный».

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 728; Нарушение авторского права страницы