|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коммерческая организация – основное звено экономики.Стр 1 из 7Следующая ⇒

Лобан Лариса Александровна Тема 1. Организация как субъект хозяйствования Экономика – наука о жизни, о богатой жизни. (Лобан Л.А.) Цель лекции: обосновать цель, задачи и структуру организации. План: 1. Коммерческая организация – основное звено экономики. 2. Цель и задачи коммерческой организации. 3. Жизненный цикл организации и его стадии. Коммерческая организация – основное звено экономики. Организация (предприятие) – самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который на основе использования коллективом работников имущества производит продукцию, выполняет работы, оказывает услуги. Признаки организации: Ø Юридическое лицо Ø Наличие имущества (требует формирование уставного фонда) Ø Наемный персонал Ø Производит продукцию, выполняет работы, оказывает услуги Обоснование значимости коммерческой организации: Коммерческая организация – основное звено экономики: 1. В организации производятся материальные блага, для удовлетворения общественных и личных потребностей. 2. В организации и работник, и собственник реализуют свой потенциал и получают доход для удовлетворения личных потребностей. 3. В организации реализуются все экономические отношения (а именно отношения по поводу производства продукции, ее обмена, распределения и потребления) Классификация организации по видам экономической деятельности: 1. Предприятия промышленности 2. Строительная 3. Транспортная 4. Сельскохозяйственная 5. Связи Виды организаций по форме собственности: · Государственная · Частная Виды организации по специализации: · Специализированные · Универсальные Виды организации по размерам: Ø Микро-организации (до 15 человек) Ø Малые (до 100 человек) Ø Средние (от 100 до 500 человек) Ø Крупные (свыше 500 человек) Цель и задачи коммерческой организации Цель функционирования коммерческой организации – максимизация прибыли, т.е. получение прибыли, достаточной для обеспечения и поддержания конкурентоспособности продукции и организации и роста на этой основе его стоимости. Главная задача организации – производство и реализация продукции в соответствии с требованиями потребителей Объект и предмет:

Три слагаемых успеха бизнеса: 1. Поиск и изучение потребителей 2. Обеспечение продукции высокого качества 3. Обеспечение цен, доступных для потребителя Д/з: Сформулировать систему (совокупность) задач больших и малых, которые решает коммерческая организация Социально-ответственная организация – организация, которая достижение своих целей осуществляет при позитивном влиянии на персонал и социум в широком смысле слова. Характеристика социально-ответственной организации: 1. Способствует развитию персонала и росту человеческого капитала 2. Обеспечивает решение социальных вопросов 3. Обеспечивает высокую зарплату своим сотрудникам 4. Поддерживает государственные социальные программы и проекты 5. Охраняет окружающую среду 6. Занимается благотворительностью Классификация ресурсов, затрат и результатов деятельности организации. Ресурсы – то, что авансировано организацией (собственником) для нормального протекания производственного процесса и достижения целей организации. Ресурсы делятся на финансовые и производные. Финансовые ресурсы – денежные средства организации для обеспечения ее производственно-хозяйственной деятельности и достижения целей. Производственные ресурсы – ресурсы, которые непосредственно участвуют в производстве продукции. Затраты – это потребленная часть производственных ресурсов. Результат деятельности организации разделяется на 3 группы: 1. Количественный результат – отражает объемы, масштабы производства. Результаты – объем производства и объем продаж в натуральных единицах иди в стоимостных единицах. 2. Качественный результат – отражает качество работы организации. Показателями качественного результата являются: добавленная стоимость, прибыль, чистая прибыль, снижение себестоимости.

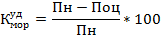

3. Социальный результат – улучшение условий труда и жизни персонала организации и граждан страны. Виды социального результата: внутренний (для персонала и собственника) и внешний (для всех остальных). Пропущена формула ü Износ от появления более качественных основных средств

Где Пн (производительность новых), Поц – качественные параметры основных средств, новых и оцениваемых.

Пути устранения морального износа: ü Модернизация ü Замена новыми основными средствами Норма запаса в днях ü Запас транспортный – время транспортировки сырья и материалов от поставщика к потребителю, за исключением времени документооборота.

Втр – время транспортировки Вдок – время документооборота ü Запас подготовительный – время на контроль поступившего сырья, его разгрузку, транспортировку в организацию и складирование.

Вконтр – время контроля сырья и материалов Вразгр – время разгрузки Втр – время транспортировки Всклад – время складирования ü Запас технологический – время, необходимое для обработки сырья по технологии, перед запуском производства (сушка древесины, дубление кож) ü Запас текущий – запас обусловленный периодичностью поставки сырья и материалов. Норма текущего запаса:

Интп – интервал поставок ü Запас страховой – запас на случай непредвиденной не поставки сырья и материалов. Норма страхового запаса зависит от степени риска, рекомендуется принимать 0, 3-0, 5 нормы текущего запаса:

НЗтек – норма текущего запаса. Норма производственного запаса дня:

Норматив производственных запасов в натуральном выражении:

НПЗдн – норма производственных запасов, дни Рм – однодневный расход сырья и материалов, нат. ед.

Нр – норма расхода сырья на единицу продукции, нат. ед. ВПодн – однодневный выпуск продукции, ед. НПЗнат=НПЗдн*Нр*ВПодн Норматив производственных запасов стоимостных единиц: НПЗнат=НПЗдн*Нр*ВПодн *Цм Цм – цена единицы сырья, материалов, р. Норма запаса незаконченной продукции:

Дпц – длительность производственного цикла. Длительность производственного цикла – время от момента запуска сырья и материалов в производство до момента выхода готовой продукции. Незаконченная продукция в натуральном выражении:

Норматив незаконченной продукции в стоимостном выражении:

С1ед – себестоимость единицы продукции Кнар – коэффициент нарастания затрат, доли единицы Коэффициент нарастания затрат показывает, какая часть себестоимости готовой продукции содержится в незавершенном производстве.

МЗ – материальные затраты Знар – затраты нарастающие Норма запаса готовой продукции на складе:

Впарт – время, необходимое для формирования партии готовой продукции, дни. Норма запаса готовой продукции в натуральных единицах:

НГПдн – норма запаса готовой продукции, дни Норма запаса готовой продукции в стоимостных единицах:

Рост доходов · Расширение рынков сбыта · Повышение конкурентоспособности продукции · Повышение качества продукции · Активизация инновационной деятельности Снижение затрат · Снижение материалоемкости · Снижение трудоемкости · Снижение условно-постоянных расходов · Снижение непроизводительных расходов На накопление - Резервный фонд - На инвестиции На потребление - Собственники ООО и ОДО - Членам коллектива Особенности использования чистой прибыли АО: Чистая прибыль принадлежит акционерному обществу, как юридическому лицу 1) Распределяется по направлениям использования – собранием акционеров 2) Направляется на дивиденды – пропорционально количеству акций На накопление - Резервный фонд - На развитие - Собственный капитал На потребление - На дивиденды - Членам трудового коллектива Назначение резервного фонда в акционерном обществе: · На покрытие убытков в обществе · На выплату дивидендов по привилегированным акциям (если по обыкновенным не выплачиваются и прибыли нет) Доход собственника акционерного общества: · Дивиденды (текущие доходы) – 25% · Разность между ценой продажи и ценой приобретения предприятия, акций, долей в уставном фонде и т.п. – 75% I. Финансовые 1. Денежные средства 2. Целевые банковские вклады 3. Паи (доля) 4. Акции Стадия освоения Стадия освоения – период времени от выпуска первой промышленной партии продукции до достижения новым производством проектных показателей. Важнейшие проектные показатели: · Производственная мощность Потери прибыли от недоосвоения проектной производственной мощности:

Где: ПМпр – проектная производственная мощность введенного в эксплуатацию объекта ВПф – фактический выпуск продукции П1ед – прибыль на 1 единицу продукции · Себестоимость единицы продукции Потери прибыли от недоосвоения себестоимости единицы продукции:

Где: С1ед.пр – себестоимость единицы продукции по проекту С1ед.ф – себестоимость единицы продукции фактическая Общие потери прибыли на стадии освоения:

Пути повышения эффективности на стадии освоения: · Повышение качества строительства (сдача объектов под ключ) · Участие предприятий-поставщиков в монтаже оборудования (шеф монтаж) · Обеспечение комплексного ввода в действие смежных производств · Своевременная поставка сырья, материалов, энергоносителей, оборудования и прочего · Своевременная подготовка персонала Тема 9. Инвестиционно-инновационная деятельность предприятия (часть 2). Инновации и инновационная деятельность Инновационная экономика – такая экономическая система, фундаментом которой является двуединый процесс производства и практического использования интеллектуального продукта умственной деятельности человека – новых знаний. 1. Сущность и классификация инноваций (самостоятельно) 2. Инновационная деятельность предприятия a) Содержание инновационной деятельности b) Черты инновационной деятельности 3. Оценка стоимости объектов промышленной собственности 4. Методы расчета стоимости (цены) лицензии Сущность и классификация инноваций (самостоятельно) Нововведение – новое технологическое решение, которое принципиальное не изменяет структуру традиционной технологии, не требует радикальных изменений внутренней организации предприятия. Инновация – новое технологическое решение, которое принципиально изменяет структуру традиционной технологии, требует радикальных изменений внутренней организации предприятия. Новшество – научное знание, обладающее новизной и существенным отличием по сравнению с существующими знаниями; результат научных исследований, технических разработок, опытных работ, оформленных документально (открытие, изобретение, ноу-хау, техническая документация на новый или усовершенствованный продукт, стандарт или другое) или представленный в вещественном виде (макет, опытный или экспериментальный образец). Инновация – реализованное новшество. Свойства инновации как товара: · Потребительная стоимость – способствует улучшению экономической деятельности организации. · Стоимость Инновация – созданные на основе научных исследований и практически использованные (доведенные до потребителя) новые или усовершенствованные виды продукции, технологии или услуг, а также организационные решения, административного, производственного, коммерческого или иного характера, обеспечивающие экономический, экологический, социальный или иной эффект. Инновация – внедренное в производство и приносящее коммерческий эффект новшество. Признаки инноваций: · Новизна · Широкая область возникновения · Ориентация на прогрессивное развитие, на достижение положительного эффекта · Производственная применимость · Коммерческая реализуемость Технологические инновации по объекту инновационной деятельности: · Продуктовые – инновации по созданию новых видов продуктов · Процессные – инновации связанные с технологией Инновационная деятельность Инновационная деятельность – вид деятельности связанный с внедрением инноваций. Этапы инновационной деятельности: 1. Фундаментальное исследование 2. Прикладные исследования 3. Опытно-конструкторские работы 4. Производство 5. Реализация Черты инновационной деятельности: 1. Ведущая роль науки. Ведущая роль науки определяется следующими факторами: Ø Новые знания Ø Трудоемкость и продолжительность научных исследований Ø Численность работников, занятых в науке (в теоретических исследованиях, в прикладных разработках, в опытно-конструкторских работах). 2. Высокая степень зависимости инновационной деятельности от субъективного фактора (компетентность исследователей, творческая активность, мотивация труда) 3. Концентрация значительных финансовых ресурсов Основные затраты на инновационную деятельность: План производства и реализации продукции План производства и реализации продукции – это раздел плана социального и экономического предприятия, в котором определены номенклатура, ассортимент, объемы и сроки производства и реализации продукции в соответствии с требованиями потребителей. Разделы плана производства и реализации продукции: 1) План производства и реализации продукции в натуральном выражении Состоит из номенклатуры, ассортимента и объема производства Номенклатура – укрупненный перечень производимой продукции. Ассортимент – детализированный перечень производимой продукции. Объем производства – сколько продукции будет произведено в плановом периоде. 2) План производства и реализации продукции в стоимостном выражении Состоит из плана производства в натуральном выражении + цена и объем произведенной продукции в стоимостном выражении. Важнейшими показателями данного раздела являются: · Объем произведенной продукции:

Где, Цотп – отпускная цена i-го вида продукции, руб Внат – объем производства i-го вида продукции в нат. ед. · Чистая продукция (добавленная стоимость) (ЧП):

ОППст – объем произведенной продукции, руб. МЗ – материальные затраты, руб. АО – амортизационные отчисления, руб. · Условно-чистая продукция (условно-чистая добавленная стоимость) (УЧП):

3) План поставок продукции Первые 2 плана отражают объемы производства. План поставок – раздел плана производства и реализации продукции, в котором определены: номенклатура, ассортимент, объемы и сроки поставки продукции конкретным потребителям. Разделы плана поставок: 1. Поставки по заказам потребителей. Особое место занимает государственный заказ. Преимущества: относительно гарантированный сбыт продукции, но заказчик может отказаться. 2. Свободная продажа – продажа продукции на товарных биржах, на выставках, ярмарках, аукционах и т.п. Объем реализуемой продукции (ОРП):

ОПрнат – объем продаж (поставок) i-го вида, ед Этапы разработки плана производства и реализации продукции: 1. Определение возможного объема продаж продукции 2. Обоснование плана производства производственными мощностями Лобан Лариса Александровна Тема 1. Организация как субъект хозяйствования Экономика – наука о жизни, о богатой жизни. (Лобан Л.А.) Цель лекции: обосновать цель, задачи и структуру организации. План: 1. Коммерческая организация – основное звено экономики. 2. Цель и задачи коммерческой организации. 3. Жизненный цикл организации и его стадии. Коммерческая организация – основное звено экономики. Организация (предприятие) – самостоятельный хозяйствующий субъект, обладающий правами юридического лица, который на основе использования коллективом работников имущества производит продукцию, выполняет работы, оказывает услуги. Признаки организации: Ø Юридическое лицо Ø Наличие имущества (требует формирование уставного фонда) Ø Наемный персонал Ø Производит продукцию, выполняет работы, оказывает услуги Обоснование значимости коммерческой организации: Коммерческая организация – основное звено экономики: 1. В организации производятся материальные блага, для удовлетворения общественных и личных потребностей. 2. В организации и работник, и собственник реализуют свой потенциал и получают доход для удовлетворения личных потребностей. 3. В организации реализуются все экономические отношения (а именно отношения по поводу производства продукции, ее обмена, распределения и потребления) Классификация организации по видам экономической деятельности: 1. Предприятия промышленности 2. Строительная 3. Транспортная 4. Сельскохозяйственная 5. Связи Виды организаций по форме собственности: · Государственная · Частная Виды организации по специализации: · Специализированные · Универсальные Виды организации по размерам: Ø Микро-организации (до 15 человек) Ø Малые (до 100 человек) Ø Средние (от 100 до 500 человек) Ø Крупные (свыше 500 человек) Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 862; Нарушение авторского права страницы