|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лектор: Якубовская Татьяна ЛеонидовнаСтр 1 из 5Следующая ⇒

Лектор: Якубовская Татьяна Леонидовна

Сущность экономики Экономика – отрасль знаний, Совокупность форм, методов, систем и методик, формирующих хозяйственные отношения в системе рыночных отношений. Экономика изучает вопросы распределения благ в условиях ограниченности ресурсов. В рамках курса изучаются проявления действия экономических законов на предприятиях промышленности. Предприятие – это самостоятельный хозяйствующий уставный субъект, обладающий правами юридического лица и осуществляющий производственную научно-техническую и коммерческую деятельность с целью получения прибыли (дохода).

Эффективность=результаты/затраты

Основной капитал предприятия Понятие состав и структура основного капитала. Основной капитал – часть средств предприятия, вложенная в основные фонды и не материальные активы. Основные фонды – производственные объекты и объекты не производственной сферы, которые: а) переносят свою стоимость на стоимость готовой продукции по частям в виде амортизации; б) многократно участвуют в производственном процессе; в) сохраняют свою первоначальную форму за весь период эксплуатации. К основным фондам не относится: а) предметы сроком службы до одного года независимо от стоимости; б) стоимостью менее 30 минимальных заработных плат независимо от срока службы; в) спецодежда, спец обувь, инвентарь. Состав основных фондов: · Здание – строение, в котором осуществляется производственный процесс. · Сооружение – инженерно-строительные объекты (мосты, туннели). · Передаточные устройства служащие для передачи электроэнергии, жидкости и т.п.. · Машины и оборудование: силовые машины и оборудования (генераторы, конденсаторы), рабочие машины и оборудование (станки), измерительное оборудование, вычислительная техника и др. · Транспортные средства – погрузчики и т.п.. · Инструмент. · Производственный инвентарь. · Хозяйственный инвентарь. · Прочее (многолетние насаждения). В машиностроении около 50 % фондов в денежном выражении и занимают машины и оборудование.

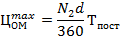

Показатели использования основных фондов. Для оценки эффективности использования основных фондов рассчитывают обобщающие и частные показатели: 1) показатель Фонда отдача

2) Рентабельность основных фондов по чистой прибыли

3) Коэффициент интенсивного использования

4) Коэффициент экстенсивного использования

5) Интегральный коэффициент

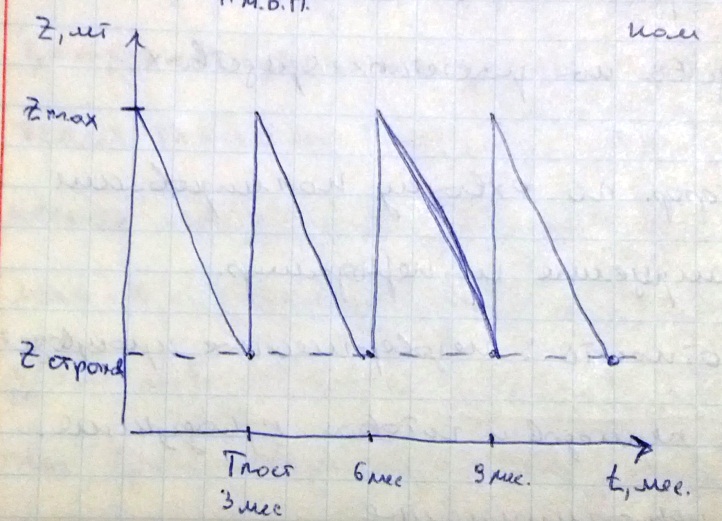

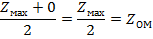

Оборотный капитал предприятия. Нормирование оборотных средств Нормирование оборотных средств – процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия.

Z – величина запаса в натуральном выражении.

Для всех остальных производственных законов:

Для всех остальных производственных запасов Производительность труда В общем случае производительность труда характеризует эффективность использования трудовых ресурсов, начиная от народного хозяйства в целом и заканчивая конкретным рабочим местом. На предприятии производительность характеризуется показателями выработки и трудоёмкости. Выработка характеризует количество произведенной продукции на одного списочного работника. Выработка = выручка/средняя списочная численность.

t – трудоёмкость единицы выпускаемой продукции

N - количество выпускаемой продукции.

Факторы повышения производительности труда: 1) Уровень квалификации исполнителей. 2) Качество средств труда. 3) Качество предметов труда. 4) Система оплаты и система стимулирования труда. 5) Организация производственного процесса.

Планирование численности работников. Выделяют следующие виды численности: 1) Работники, состоящие в списках предприятия образуют списочную численность. В расчетах используют среднюю списочную численность, то есть численность взвешенную по времени работы. 2) Явочная численность – количество работников фактически явившихся на работу.

Фвр – фонд времени работы одного рабочего Квн – коэффициент выполнения норм.

3) Численность вспомогательных рабочих определяется исходя из норм обслуживания каждого вида оборудования и количества оборудования. Численность специалистов определяется из планируемого объема работ (в виде типовых схем, чертижей таблиц и так далее и нормы времени на одного работающего).

Для каждого подразделения составляется штатное расписание по примерной схеме:

Количество технический исполнителей и младшего обслуживающего персонала определяется по соответствующим нормам обслуживания.

Издержки предприятия.

Виды издержек

Издержки – денежные выражения затрат всех материальных ресурсов на производство и реализацию продукции. Издержки можно разделить на: 1) Условно-переменные – зависят от объема выпускаемой продукции.

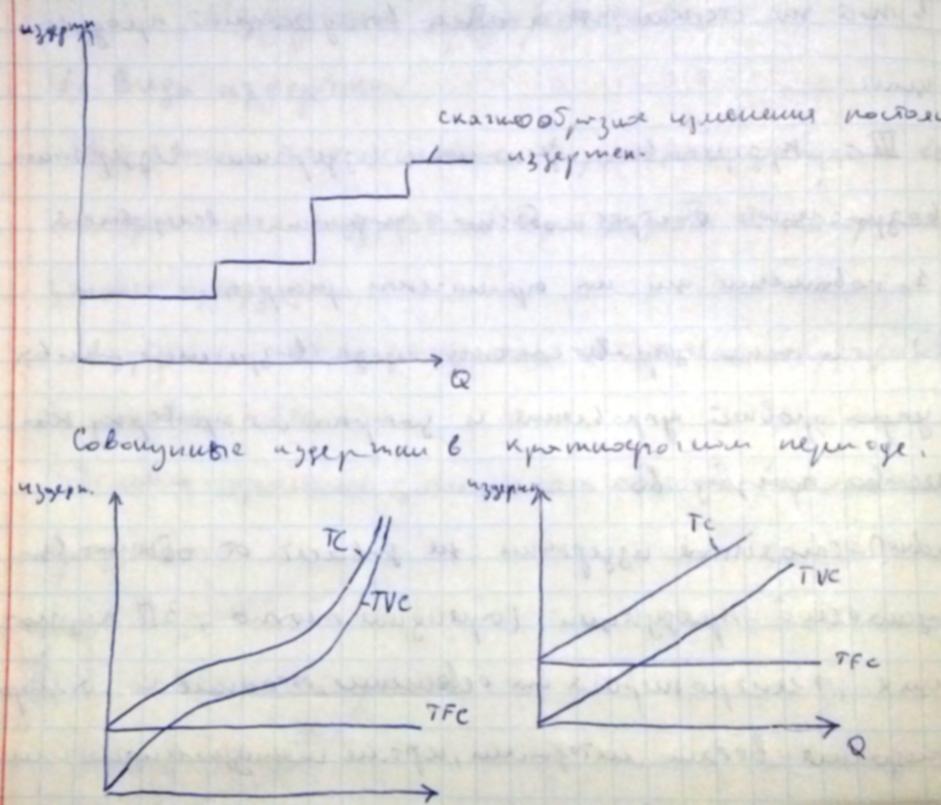

2) Условно постоянны – не зависят от объема выпускаемой продукции (арендная плата, заработная плата служащих, электроэнергия на отопление, амортизация всеми методами кроме натурального или производительного). Постоянстов издержек возможно только в коротко срочном периоде. В долгосрочном периоде изменяется тарифная ставка первого разряда. Преобретается новое оборудование, тоесть изменяется амортизация. Приобретаются новые торговые площади, или берутся в аренду то есть меняется количество уборщиков.

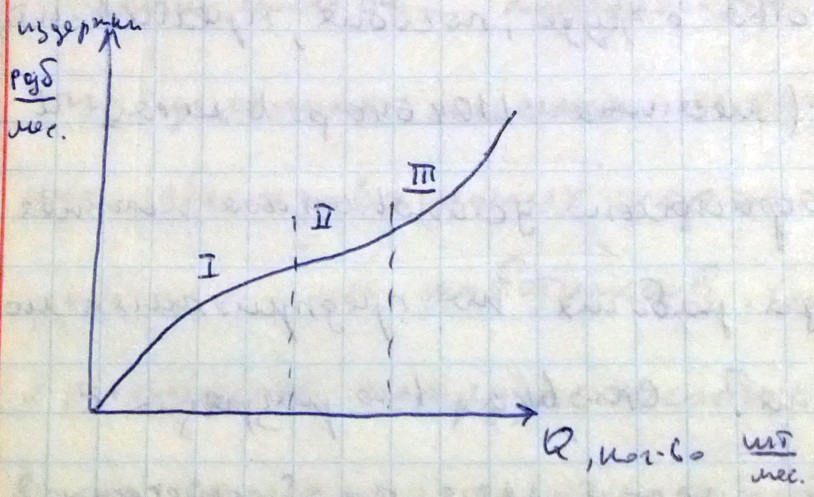

Совокупные издержки в краткосрочном периоде.

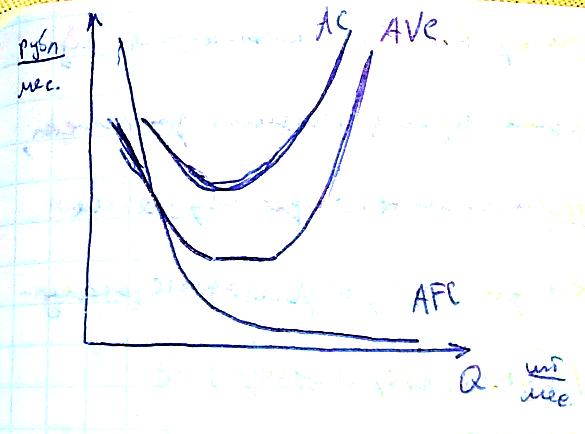

Так же издержки делятся на общие и средние. Общие издержки (ТС) относятся к выпуску продукции за определенный период времени. Средние издержки (АС) – рассчитываются на единицу выпускаемой продукции. Выделяют средние издержки совокупные:

Себестоимость продукции

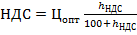

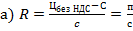

Метод прямой калькуляции. 1) Определяем НДС по закупаемым материальным ресурсам и определяем полную себестоимость рассматриваемого изделия без НДС по материальным затратам: С=СБ-НДСМЗ. 2) Рассчитывается налогооблагаемая прибыль исходя из планируемого уровня рентабельности продукции. П=C*Rпродукц. 3) Цена без НДС: 4) 5) 6)

hНДС – ставка НДС ….. альфаопт, альфа розн – коэффициент оптовой и розничной надбавки

Метод аграрной калькуляции используется если известна сложившаяся розничная цена на товар или услугу и требуется: а) оценить возможный уровень прибыльности от реализации данного товара или услуги; б) определить максимально возможную себестоимость при известном требуемом уровне прибыльности (рентабельности). Порядок определения: 1) ЦР 2) 3) 4) 5) 6)

Агрегатный метод используется для формирования цены на продукцию, состоящую из отдельных самостоятельных элементов, цены на которые известны. Тогда цена продукции определиться как сумма цен входящих в нее элементов + затраты на сборку, компоновку, установку…

Структурные аналогии - этот метод используется, если в себестоимости изделия можно выделить один наиболее значимый элемент.

Числитель – стоимость основного элемента нового изделия Знаменатель – удельный вес затрат на основной элемент аналогичного изделия выбранного за базу. Метод удельных показателей используется для расчета цены на товар наиболее полно характеризуемой одним основным параметром качества:

Валовый метод. Цена на новое изделие формируется на основе экспертных оценок значимости параметров качества изделия для потребителей (в том числе и параметров не поддающихся количественному измерению).

Пример. Определить цену на новый шоколад используя данные по аналогичному товару Аленка, устойчиво продающегося на рынке.

Определяется коэффициент относительной конкурентоспособности:

Если с увеличением абсолютного значения параметра качество изделия улучшается, то

Числитель и знаменатель меняются местами в зависимости от того полезен параметр или нет. Цена шоколадки «Аленка» стоит 10 000, тогда цена шоколадки «студент» должна стоить максимум 6400.

Корреляционно-регрессионный метод – заключается в восстановлении количественны связей между ценой изделия, его технико-эксплуатационными показателями в пределах параметрического ряда.

Метод торгов. Предполагает участие в аукционе, то есть в такой форме торговли, при которой цена меняется при каждой сделке. Каждый участник знает только свою отправную цену (для покупателя – это максимальная цена приобретения, для продавца – минимальная цена продажи). Аукцион английский устанавливает минимальную цену и в процессе торгов цена постоянно увеличивается. 2-й аукцион – голландский: объявляется самая высокая цена, которая снижается и товар продается первому согласившемуся на нее покупателю. 3-й вид – аукцион «в темную» - в запечатанных конвертах, когда все участники предоставляют свои ставки в запечатанных конвертах одновременно. Это пример используется при организации тендерной торговли, то есть конкурсной формы размещения заказов на покупку определенных товаров, либо выполнения определенных услуг. Оферта – формальное предложение определенному лицу заключить сделку с указанием всех необходимых для ее совершения условий. Подготовка заявки предполагает: 1) качественный анализ условий торгов. 2) Экономическое обоснование заявки на участие (обоснование цены). При этом анализируется а) степень загрузки своих мощностей; б) система штрафов при не выполнении обязательств; в) возможная острота конкуренции на рынке; г) сложность выполнения условий, сформулированных в приглашении к торгам; д) возможная прибыльность в случае победы на торгах.

Система налогообложения РБ Прямые налоги 1) Налог на прибыль – ставка 18% - общая ставка, 10% на товары, включенные в перечень высокотехнологичных. Если таких товаров более 50% от объема реализации предприятием, то ставка 0%. Освобождается от налога на прибыль реализация инновационных товаров. Ставка 12% на дивиденды. Объект налогообложения – валовая прибыль (доходы за вычетом расходов). 2) Подоходный налог – налог с физических лиц. 12% общая ставка, 9% на доходы, полученные резидентами парка высоких технологий - ИП. По подоходному налогу предусматриваются стандартные вычеты – 440 000 в месяц при получении дохода не более 2 680 000; 123 000 в месяц на ребенка до 18 лет и других иждивенцев; предусматриваются специальные выплаты. Специальные выплаты за обучение, например при получении 1-го высшего образования, погашение кредитов банков РБ, в размере страховых взносов не превышающих определенную сумму и других. Лектор: Якубовская Татьяна Леонидовна

Сущность экономики Экономика – отрасль знаний, Совокупность форм, методов, систем и методик, формирующих хозяйственные отношения в системе рыночных отношений. Экономика изучает вопросы распределения благ в условиях ограниченности ресурсов. В рамках курса изучаются проявления действия экономических законов на предприятиях промышленности. Предприятие – это самостоятельный хозяйствующий уставный субъект, обладающий правами юридического лица и осуществляющий производственную научно-техническую и коммерческую деятельность с целью получения прибыли (дохода).

Эффективность=результаты/затраты

Популярное: |

Последнее изменение этой страницы: 2016-08-24; Просмотров: 613; Нарушение авторского права страницы

– среднегодовая стоимость активных фондов.

– среднегодовая стоимость активных фондов. – стоимость i-х вводимых основных фондов в рассматриваемом периоде.

– стоимость i-х вводимых основных фондов в рассматриваемом периоде. – количество полных месяцев работы вводимых основных фондов.

– количество полных месяцев работы вводимых основных фондов. – стоимость выбывших j-х основных фондов за рассматриваемый период.

– стоимость выбывших j-х основных фондов за рассматриваемый период. количество полных месяцев, в течении которых j-t основные фонды не работали.

количество полных месяцев, в течении которых j-t основные фонды не работали.

– Коэффициент наростания затрат.

– Коэффициент наростания затрат. – определяется для каждого предприятия индивидуально, исходя из границы освоения новой продукции.

– определяется для каждого предприятия индивидуально, исходя из границы освоения новой продукции.

– период нахождения готовой продукции на складе предприятия.

– период нахождения готовой продукции на складе предприятия.

время на изготовление годовой программы выпуска.

время на изготовление годовой программы выпуска.

Коэффициент приведения явочной численности к списочной обычно в пределах от 5 до 12 %. Явочная численность рассчитывается для всех категорий работающих на основе штатного расписания. Для основных рабочих.

Коэффициент приведения явочной численности к списочной обычно в пределах от 5 до 12 %. Явочная численность рассчитывается для всех категорий работающих на основе штатного расписания. Для основных рабочих.

годовой выпуск готового изделия.

годовой выпуск готового изделия. Трудоемкость выполнения i-го изделия

Трудоемкость выполнения i-го изделия Q -количество выпускаемой продукции. На первом участке издержки растут относительно медленнее, чем объем выпускаемой продукции (носят дигрессивный характер). Это объясняется: 1) эффектом оптовых закупок. 2) специализация и кооперация. Отрезок №2 – пропорциональный – издержки возрастают в той же степени, что и объем выпускаемой продукции. Отрезок № 3 – прогрессивная динамика издержки – издержки возрастают быстрее, чем объем выпускаемой продукции в следствие: 1) повышение цен на ограниченные ресурсы; 2) усложнение управляемости из-за возросшего количества уровней управления и затрат на проверку качества работы.

Q -количество выпускаемой продукции. На первом участке издержки растут относительно медленнее, чем объем выпускаемой продукции (носят дигрессивный характер). Это объясняется: 1) эффектом оптовых закупок. 2) специализация и кооперация. Отрезок №2 – пропорциональный – издержки возрастают в той же степени, что и объем выпускаемой продукции. Отрезок № 3 – прогрессивная динамика издержки – издержки возрастают быстрее, чем объем выпускаемой продукции в следствие: 1) повышение цен на ограниченные ресурсы; 2) усложнение управляемости из-за возросшего количества уровней управления и затрат на проверку качества работы.

– цена базового изделия. (аналогичного новому и устойчиво продающегося на рынке).

– цена базового изделия. (аналогичного новому и устойчиво продающегося на рынке). – цена нового изделия.

– цена нового изделия. ,

,  – значения основного параметра нового изделия и базового (записан вариант предполагающий, что с ростом этого основного показателя качество изделия в целом улучшается.

– значения основного параметра нового изделия и базового (записан вариант предполагающий, что с ростом этого основного показателя качество изделия в целом улучшается.

- значенрие параметра нового изделия, а

- значенрие параметра нового изделия, а  - базового, если наоборот, то меняем местами.

- базового, если наоборот, то меняем местами.