|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие, структура, классификацияСтр 1 из 8Следующая ⇒

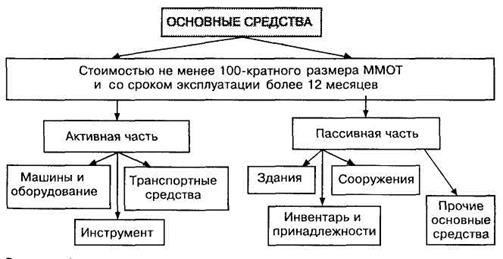

Основные средства — часть имущества, используемая в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд фирмы в течение периода, превышающего 12 месяцев или обычный операционный цикл, и стоимостью более 100-кратного минимального размера месячной оплаты труда (МРОТ). По назначению основные средства делят на: а) Здания – строительно-архитектурные объекты производственного назначения (складские помещения, здания ремонтных мастерских и т.д.) б) Сооружения – инженерно-строительные объекты, выполняющие технические функции (дороги, мосты, тоннели, резервуары и т.д.) в) Передаточные устройства – устройства электропередачи и связи; трубопроводы для передачи жидких и газообразных веществ от одного объекта к другому. г) Машины и оборудование: - силовые – вырабатывают энергию (генераторы); - рабочие машины – непосредственно участвуют в процессе производства, воздействуя на предметы труда (машины для всех видов строительных работ, краны); - измерительные и регулирующие приборы и устройства; лабораторное оборудование; - вычислительная техника; - прочие. д) Транспортные средства; е) Хозяйственный и производственный инвентарь и принадлежности – служат для облегчения производственных операций, охраны труда; ж) Инструмент – механизированные и немеханизированные орудия труда; з) Земельные участки, находящиеся в собственности организации; и) Прочие основные средства. В зависимости от целевого назначения и выполняемых функций в процессе производства основные средства по составу подразделяются на: Ø производственные функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно и переносят свою стоимость на создаваемый продукт (выполненную работу, оказанные услуги) частями, по мере снашивания. Производственные основные средства составляют материально-техническую базу фирмы и основу ее уставного капитала. Ø непроизводственные не участвуют в процессе производства и предназначены для целей непроизводственного потребления. К ним относятся числящиеся на балансе фирмы объекты здравоохранения (больницы, медико-санитарные части, здравпункты, санаторно-курортные учреждения и т. п.); физкультуры и спорта (дворцы спорта, бассейны, катки, спортивные базы, спортивные школы и др.); жилищно-коммунальные и социально-культурной сферы (общежития, жилые дома, бани, клубы, детские сады и ясли, театры и т. д.). Производственные основные средства в зависимости от их назначения и натурально-вещественных признаков в учете и отчетности подразделяются на виды, группы и подгруппы. В практике планирования и технико-экономическом анализе производственные основные средства разграничиваются на: 1. Активные - воздействуют на предмет труда, перемещают его в производственном процессе и осуществляют контроль над ходом производства; 2. Пассивные - создают условия для бесперебойного функционирования активной части (рис. 1).

Рис. 1 Активные и пассивные основные средства строительной организации Вопрос 2. Оборотные средства строительной организации. Понятие, процесс оборота

Оборотные средства предприятия — это совокупность денежных и материальных средств, авансированных в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Классификация оборотных средств: • по способу формирования — на собственные и заемные. Собственные средства предприятия — это, прежде всего, уставный капитал и прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов. Временная потребность в средствах, связанная с различными причинами, покрывается за счет заемных средств Наиболее типичными причинами недостатка собственных оборотных средств являются: просроченная дебиторская задолженность, увеличение периода производственного цикла, расширение производства, увеличение товарных запасов, увеличение стоимости предметов труда и т д К заемным средствам относятся кредиты банков, кредиторская задолженность и прочие пассивы. Соотношение между суммами собственных и заемных средств характеризует финансовую устойчивость предприятия. Считается, что чем больше доля собственных средств, тем оно более финансово устойчиво. В общемировой практике принято, что предприятие теряет свою финансовую устойчивость (независимость), если менее 10% от всей суммы оборотных средств финансируется за счет собственных средств. • по методу планирования — на нормируемые и ненормируемые. Экономической основой деления оборотных средств на нормируемые и ненормируемые является необходимость их планирования для обеспечения бесперебойной работы предприятия. • по экономическому содержанию — на оборотные производственные фонды и фонды обращения. Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер кругооборота средств — сферы производства и сферы обращения Экономическое содержание оборотных производственных фондов воплощено в предметах труда, которые трансформируются в готовый продукт, полностью перенося на него свою стоимость. Экономическое содержание фондов обращения воплощено в готовой продукции, денежных средствах и средствах в расчетах, обслуживающих процесс обращения общественного продукта В состав оборотных производственных фондов входят: • производственные запасы — предметы труда, поступившие на предприятие для последующей обработки или обеспечения производственного процесса (запасы сырья, материалов, комплектующих изделий, топлива, малоценных и быстроизнашивающихся предметов, тары и т. д.); ♦ незавершенное производство — предметы труда, вступившие в производственный процесс и находящиеся на рабочих местах и между ними (заготовки, полуфабрикаты, детали, агрегаты, изделия, не прошедшие все стадии обработки); ♦ расходы будущих периодов — стоимостная оценка расходов на подготовку и освоение новых видов продукции, производимых в данный период, но подлежащих оплате в будущем. В состав фондов обращения включаются: ♦ готовая продукция, товары для перепродажи и товары отгруженные — предметы труда, прошедшие все стадии обработки и готовые для реализации, т. е. продукты труда; ♦ дебиторская задолженность — долги предприятию со стороны юридических, физических лиц и государства. В составе дебиторской задолженности выделяют задолженность покупателей и заказчиков, векселя к получению, задолженность дочерних и зависимых обществ, задолженность учредителей по взносам в уставный капитал, выданные авансы; ♦ денежные средства. Оборотные средства строительной организации постоянно находятся в движении, совершая кругооборот. В процессе кругооборота оборотные средства последовательно проходят следующие стадии: 1) денежная — на этой стадии денежные средства финансируются в необходимые предметы труда; 2) производительная — на этой стадии происходит качественное изменение предметов труда в готовую продукцию, т. е. осуществляется непосредственно процесс производства; 3) товарная — стадия нахождения оборотных средств в предметах труда и готовой продукции. Оборотные средства в процессе движения одновременно находятся на всех стадиях и во всех формах. При этом достигается непрерывный и ритмичный процесс производства на предприятии. Стадии кругооборота представлены на рис. 2.

Рис 2 Кругооборот оборотных средств Вопрос 3. Себестоимость СМР. Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 582; Нарушение авторского права страницы