|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Формы и виды лизинговых отношений

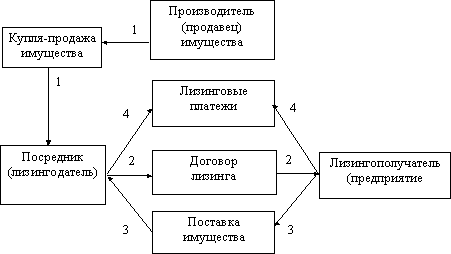

В зависимости от типа лизингового имущества, собственника этого имущества, степени окупаемости лизингового имущества и форм финансирования, определяются несколько видов лизинговых отношений. До изменений, внесенных в Закон " О лизинге" в январе 2002 года, законодательно были определены виды, типы и формы лизинга. По формам лизинг делился на: 1)международный 2) внутренний Также выделялось три типа лизинга в зависимости от срока на который предоставлялось имущество: 2) Среднесрочный 3) Долгосрочный По видам, лизинг подразделялся на возвратный, оперативный и финансовый. Рассмотрим более подробно приведенную классификацию лизинговых правоотношений. 1. Ранее было отмечено, что законодательно, помимо оперативного и финансового лизинга выделялся возвратный лизинг. Финансовый лизинг – это один из видов лизинга, при котором лизингодатель приобретает в собственность указанное лизингополучателем имущество у конкретного продавца и передает лизингополучателю это имущество как предмет лизинга при определенных условиях, на определенный срок и определенную плату во временное пользование и владение. Как правило, срок на который передается предмет лизинга, совпадает со сроком полной амортизации предмета лизинга, либо превышает этот срок. На рисунке 1 схематично предоставлена процедура осуществления финансового лизинга: Рисунок 1 - Схема финансового лизинга Оперативный лизинг – один из видов лизинга, при котором лизингодатель закупает имущество на свой страх и риск и передает его лизингополучателю как предмета лизинга за определенную плату, на определенных условия и на определенный срок, во временное владение и в пользование. По договору оперативного лизинга имущество передается лизингополучателю на срок, который существенно меньше его нормативного срока службы, и данный предмет лизинга может быть передан в лизинг много раз в течение полного срока его амортизации. 2. Лизинг подразделяется на международный и внутренний в зависимости от той страны, в которой находятся основные участники лизинговой сделки. При внутреннем лизинге все участники лизинговой сделки являются гражданами или юридическими лицами одной страны. Соответственно, при международном лизинге участники сделки являются гражданами или юридическими лицами разных стран (рисунок 2). 3. В зависимости от состава участников лизинговых отношений, техники проведения операций лизинг делят на прямой, косвенный, возвратный, сублизинг, " Леведж - лизинг". В случае, когда функции лизингодателя и производителя выполняет одно лицо, это прямой лизинг(рисунок 3).

Рисунок 3 - Схема прямого лизинга Косвенный лизинг- это передача имущества в лизинг через посредников (рисунок 4).Он похож на продажу различной продукции в рассрочку. Посредник (лизингодатель), вначале финансирует имущество производителя и передает его лизингополучателю и после этого получает от него лизинговые платежи.

Рисунок 4 - Схема косвенного лизинга Возвратный лизинг – одна из разновидностей финансового лизинга, при котором лизингополучатель и продавец предмета лизинга выступают в одном лице. Лизингополучатель (производитель) продает лизингодателю свое имущество (машины, оборудование) или целое предприятие и одновременно берет его в лизинг, получая при этом право владения и пользования им (рисунок 5). Деньги, которые будут получены за проданное имущество, лизингополучатель может использовать для любых производственных целей, а согласно договору лизинга он будет вносить лизинговые платежи в обычном порядке.

Рисунок 5 - Схема возвратного лизинга Сублизинг - это вид поднайма предмета лизинга, при котором лизингополучатель, получив по договору лизинга имущество, передает его третьим лицам (лизингополучателям по договору сублизинга) во владение и в пользование за плату и на срок в соответствии с условиями договора сублизинга. " Леведж-лизинг" имеет место тогда, когда лизинговые сделки в силу своих масштабов не могут быть профинансированы одним лизингодателем (лизинговыми компаниями), и для финансирования которых привлекаются средства нескольких лизинговых компаний, банков, других инвесторов. Основной лизингодатель (лизинговая компания) при этом оплачивает лишь часть стоимости имущества, а чтобы оплатить остальную сумму, необходимую для его приобретения, привлекаются другие организации. Собственником лизингового имущества становится лизинговая компания (основной лизингодатель). Она распределяет прибыль между другими участниками сделки, которые ее финансируют. 4. В договоре лизинга стороны оговаривают объем и порядок сервисного обслуживания лизингового имущества. В зависимости от этого лизинг может быть чистым с неполным или полным набором услуг. Если лизинговые платежи не включают в себя расходы по ремонту, эксплуатации, страхованию, то это чистый лизинг. В отличии от чистого лизинга, к полному относятся сделки, которые предусматривают техническое обслуживание, страхование объекта лизинга, ремонта и т.д. Помимо этого, условиями договора может быть предусмотрена подготовка персонала по обслуживанию данного объекта лизинга, а иногда даже и реклама продукции лизингополучателя. Схема лизинговый отношений при полном наборе услуг представлена на рисунке 6.

Рисунок 6 - Схема полного лизинга Главное преимущество полного лизинга в сравнении с другими его видами состоит именно в предоставлении очень широкого спектра различных сопутствующих высокопрофессиональных услуг, которые оказываются пользователю лизингодателем при возможном участии и самого производителя имущества. Так же существует лизинг с неполным набором услуг. Он предполагает заранее согласованное разделение функций по техобслуживанию имущества между сторонами договора. 5. В зависимости от сроков, лизинговые сделки можно разделить на краткосрочные, среднесрочные и долгосрочные. 1)долгосрочный лизинг - лизинг, осуществляемый в течение от 3 и более лет; 2)среднесрочный лизинг - лизинг, осуществляемый в течение от полутора до трех лет; 3)краткосрочный лизинг - лизинг, осуществляемый в течение менее полутора лет. 6. Так же лизинг разделяют по типу имущества: лизинг движимого имущества(как нового, так и бывшего в употреблении), и лизинг недвижимости. 7. Так же существует различие по характеру лизинговых платежей: компенсационный, денежный и смешанный лизинг. -Денежный лизинг имеет место, только если все платежи производятся в денежной форме; -Компенсационный предусматривает платежи в форме поставки продукции, которая производится на используемом имуществе; -Смешанный основан на сочетании денежных и компенсационных платежей. 8. И по условиям замены имущества лизинг делится на срочный и возобновляемый. 1)При срочном лизинге происходит одноразовая аренда имущества. При возобновляемом лизинге по истечении первого срока договор лизинга продлевается на следующий период. 2)После рассмотрения такого огромного разнообразия признаков лизинга становится понятным и очевидным, какими сложными и многогранными являются лизинговые отношения. Правовые основы лизинга Законодательство о лизинге- это совокупность нормативных актов, которые предназначены для регулирования лизинговых операций. Законодательная базы, которая существует в России, которая регулирует лизинговую деятельность, включает в себя следующие нормативные документы: -Гражданский кодекс Российской Федерации Глава №34 “Аренда”; -Федеральный закон от 29.10.1998 № 164-ФЗ " О финансовой аренде (лизинге)"; -И иные нормативные акты (постановления Правительства, указы Президента РФ и др.) Согласно главе 34 ГК РФ, договор лизинга- это разновидность договора аренды. По договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество (предмет лизинга) у определенного им же продавца и предоставить этот предмет лизингополучателю за плату во временное владение и пользование для предпринимательских целей (ст.665 ГК РФ). Наиболее подробно правовые аспекты лизинга определяются Законом о лизинге. В соответствии с Законом о лизинге, лизинговая деятельность определена как вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. Под лизингом понимается совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Итак, лизинг как деятельность предполагает заключение и исполнение договора лизинга и всех сопутствующих ему договоров с подготовкой к заключению этих договоров, а также с публично-правовым регулированием, бухгалтерским учетом и налогообложением возникающих при этом отношений. Рассмотрим более подробно требования законодательства к осуществлению лизинга. - Пунктом 1 статьи 15 “Закона о лизинге” установлено, что договор лизинга независимо от его срока должен быть заключен в письменной форме. - Требования к содержанию договора лизинга определены в статье 15 Закона о лизинге- “Содержание договора лизинга” - Имущество, которое может быть предметом договора лизинга, установлено статьей 666 Гражданского кодекса РФ. Им могут быть любые не потребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности. - В лизинг не могут быть переданы нематериальные активы. Также предметом лизинга не могут быть различные природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения (п.2 ст.3 Закона о лизинге). - Предмет лизинга и после передачи лизингополучателю остается в собственности лизингодателя (п.1 ст.11 Закона о лизинге). - Право собственности лизингодателя ограничивается, однако, правами лизингополучателя на период действия договора лизинга. К лизингополучателю переходит в полном объеме, если договором лизинга не установлено иное, право владения и пользования предметом лизинга (п.2 ст.11 Закона о лизинге). - Содержание договора лизинга отличается от содержания обычного договора аренды с точки зрения прежде всего обязанностей лизингодателя. Лизингодатель обязан: 1) приобрести в свою собственность избранное лизингополучателем имущество у указанного им же продавца для его передачи за определенную плату, на определенный срок, на определенных условиях в качестве предмета лизинга лизингополучателю. 2) предоставить предмет лизинга лизингополучателю в состоянии, соответствующем условиям договора и назначению имущества. 3) По договору лизинга лизингополучатель обязан принять предмет лизинга в порядке, предусмотренном договором лизинга. 4) Следующей обязанностью лизингополучателя является выплата лизингодателю лизинговых платежей в порядке и в сроки, которые предусмотрены договором лизинга. Общая сумма платежей по договору лизинга за весь срок действия договора лизинга составляет лизинговые платежи. Лизинговый платеж состоит из трех основных частей: - затраты лизингодателя, связанные с приобретением и передачей предмета лизинга лизингополучателю, - затраты, связанные с оказанием других предусмотренных договором лизинга услуг, доход лизингодателя. Обязательства лизингополучателя по уплате лизинговых платежей наступают с момента начала использования лизингополучателем предмета лизинга, если иное не предусмотрено договором лизинга. Согласно статье 18 п.3 Закона о лизинге, лизингодатель обязан предупредить лизингополучателя обо всех правах третьих лиц на предмет лизинга. Важной обязанностью лизингополучателя является беспрепятственный допуск лизингодателя к предмету лизинга и к финансовой информации с целью инспектирования и контроля (ст.37 и 38 Закона о лизинге). От риска случайной гибели или порчи предмета лизинга следует отличать риск невыполнения продавцом своих обязанностей (п.2 ст.22 Закона о лизинге) и риск ошибки при выборе предмета лизинга (п.3 ст.22 Закона о лизинге). Эти риски несет та сторона, которая выбрала продавца или предмет лизинга, если иное не предусмотрено договором. Убытки, проистекающие из несостоятельности продавца, возлагаются на лицо, несущее риск. Для выполнения своих обязательств по договору лизинга субъекты лизинга заключают обязательные и сопутствующие договоры (п.2 ст.15 Закона о лизинге). К обязательным относится только договор купли-продажи. К сопутствующим же - договор о привлечении средств, договор залога, договор гарантии, договор поручительства и другие. Изменение и прекращение договора лизинга возможно по тем основаниям, которые предусмотрены ГК РФ и Законом о лизинге, а также по обычным для любого договора аренды основаниям, если они не противоречат Закону о лизинге. В соответствии с п.2 ст.13 Закона о лизинге лизингодатель вправе потребовать досрочного расторжения договора лизинга и возврата в разумный срок лизингополучателем имущества в случаях, предусмотренных законодательством Российской Федерации, Законом о лизинге и договором лизинга. Следовательно, в договоре должны быть установлены случаи расторжения договора лизинга. Из рассмотренного материала следует, что регулированию лизинговой деятельности уделено значительное внимание в российском законодательстве, что говорит о большом практическом значении данного вида деятельности, как для отдельных предприятий, так и для экономики государства в целом.

Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 461; Нарушение авторского права страницы