|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Конверсионные операции ( Foreign exchange transaction forex

Виды банковских гарантий Существует несколько видов банковских гарантий — платежные, договорные, тендерные, таможенные. К примеру, платежная гарантия является обязательством банка на денежный платеж по представлении бенефициаром требования о платеже и других документов, предусмотренных условиями гарантии (неоплаченного счета, претензии, судебного решения и так далее). В свою очередь, тендерная гарантия или гарантия на участие в торгах имеет целью предотвратить случай, когда участник тендера, выиграв торги, отказывается от подписания контракта. В частности, без банковской гарантии компанию наверняка не допустят для участия в международных торгах. Основной целью гарантии возврата аванса является обеспечение целевого использования выплаченного аванса в соответствии с условиями контракта. Такой гарантии аванс должен быть возвращен, если поставщик или подрядчик не выполняет принятых на себя обязательств. Наконец, гарантия исполнения контракта защищает покупателя от ненадлежащего исполнения контракта — непоставки товара, невыполнения работ или неоказания услуг в соответствии с условиями контракта в оговоренные сроки.

14. Сущность факторинга, его особенности и преимущества. Базовые условия факторинга. Факторинг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. В операции факторинга обычно участвуют три лица: фактор (факторинговая компания или банк) — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Основной деятельностью факторинговой компании является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней. Между факторинговой компанией и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другиеплатёжные документы . Факторинговая компания осуществляет дисконтирование этих документов путём выплаты клиенту 60− 90 % стоимости требований. После оплаты продукции покупателем факторинговая компания доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услугиБлагодаря договору факторинга поставщик может сразу получить от фактора плату за отгруженный товар, что позволяет ему не дожидаться оплаты от покупателя и планировать свои финансовые потоки. Таким образом факторинг обеспечивает предприятие реальными денежными средствами, способствует ускорению оборота капитала, повышению доли производительного капитала и увеличению доходности. Помимо финансированияоборотных средств при факторинге банк покрывает значительную часть рисков поставщика: валютные, процентные, кредитные и ликвидные риски[5].При этом покупатель, заключая договор факторинга, получает возможность вернуть долг через более длительный срок по сравнению с коммерческим кредитом (в отдельных случаях долг пролонгируется под дополнительные обязательства), разрешается также частичное погашение долга, что стимулирует покупку товаров через факторинговые компании[5]. Коммерческие банки и факторинговые компании расширяют с помощью факторинга круг оказываемых услуг и увеличивают размеры прибылей

15. Этапы рассмотрения факторинговой сделки. Этапы осуществления факторинговой операции. 16. Сущность лизинга, его особенности и преимущества. Лизинг – это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей. 17. Условия предоставления лизинга. Порядок рассмотрения лизингового проекта. условия лизинг.операций: · %-ная ставка по привлеченным Лизингодателем средствам для осуществления лизинговых операций · размер первоначального авансового платежа · периодичность платежей · отсрочки по платежам · обязательное страхование объектов лизинга в пользу лизингодателя · наличие достаточного обеспечения Порядок рассмотрения: 1.Прием заявки 2. Подготовка заключения: · запрашивается полный комплект документов · на основе собранного пакета док-ов и результата выезда на место реализации проекта Менеджер в течение недели проводит: ü анализ финансово-хозяйственной деятельности потенциального Лизингополучателя ü оценку стоимости и ликвидности залога ü экспертизу проекта ü расчет лизинговых платежей ü составляет заключение 3.Формирование инвестиционного дела (заключение группы контроля залогов службы безопасности и юр.отдела банка) для предоставления на Кредитный комитет Банка. 4. После принятия решения полномочным Кредитным комитетом решение в письменной форме доводится до клиента.

18. Расчеты лизинговых платежей. В общем виде суммы лизинговых платежей осуществляются по формуле: ЛП=АО+ПК+КВ+ДУ+С+Н+НДС ЛП-общая сумма лизинговых платежей АО-величина амортизационных отчислений, причитающихся лизингодателю в текущем году ПК-плата за использованные кредитные ресурсы лизингодателем на приобретение имущества-объекта договора лизинга КВ- комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга С-страхование имущества ДУ-плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга Н-налолг на имущество НДС-налог на….., уплачиваемый лизингополучателем по услугам лизингодателя

19. Виды банковской деятельности на рынке ценных бумаг.

В соответствии с российским законодательством, банки могут совершать следующие операции с ценными бумагами: − выпускать, покупать, продавать, хранить ценные бумаги; − инвестировать средства в ценные бумаги; − осуществлять куплю-продажу ценных бумаг от своего имени и за свой счет, в том числе путем их котировки; − управлять ценными бумагами по поручению клиента (доверительное управление); − выполнять посреднические (агентские) функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или договора-поручения, т.е. выступать в роли финансового брокера; − осуществлять инвестиционное консультирование, т.е. оказывать консультационные услуги по вопросам выпуска и обращения ценных бумаг; − организовывать выпуски ценных бумаг, т.е. выступать в качестве инвестиционной компании; − выдавать гарантии по размещению ценных бумаг в пользу третьих лиц; − инвестировать средства в портфели акций небанковских компаний (в том числе для обеспечения контроля над ними через дочерние предприятия); − учреждать небанковские инвестиционные институты (инвестиционные фонды, за исключением чековых) и компании финансовых брокеров и инвестиционных консультантов; − учреждать специализированные компании по учету и хранению ценных бумаг, а также совершению расчетов по операциям с ними; учреждать организации, являющиеся институциональными инвесторами (страховые, холдинговые компании).

20. Выпуск банком собственных ценных бумаг. Коммерческий банк может выпускать: • акции; • облигации; • депозитные и сберегательные сертификаты; • векселя и чеки; • производные ценные бумаги. Этапы эмиссии: 1. Принятие решения о размещении ц.б. 2. Утверждение решения о выпуске ц.б. 3. Государственная регистрация выпуска ц.б. 4. Размещение ц.б. 5. Государственная регистрация отчета об итогах выпуска ц.б. Кредит.орг-ции могут осуществлять собственную эмиссию или эмиссию ц.б. для сторонних объектов. Кредит.орг-ция может выпускать ц.б. следующих форм:

Эмиссия ц.б. может проходить по открытой и закрытой подписке. Акционерные общества закрытого типа размещают ц.б. только путем закрытой подписки. Важным требованием к эмиссии является необходимость раскрытия информации о ц.б. и о финансовой деятельности эмитента. Проспект эмиссии: · готовится Правлением банка, подписывается председателем и главным бухгалтером · должен быть заверен аудиторской фирмой при выпуске акций, связанным с увеличением уставного капитала Он содержит: · основные данные об эмитенте · данные о финансовом положении эмитента · сведения о предстоящем выпуске ц.б. 21. Инвестиционные операции коммерческих банков с ценными бумагами. Инвестиционные операции коммерческого банка – это вложения денежных и иных резервов банка в ценные бумаги, недвижимость, уставные фонды предприятий и иные объекты вложений, рыночная стоимость которых способна расти и приносить банку доход в форме процентов, дивидендов, прибыли от перепродажи. Целями проведения инвестиционных операций являются: – расширение и диверсификация доходной базы банка; –повышение финансовой устойчивости и понижение общего риска за счет расширения видов деятельности; – обеспечение присутствия банка на наиболее динамичных рынках (в первую очередь на организованном фондовом рыке и различных его сегментах), удержание рыночной ниши; – расширение клиентской и ресурсной базы, видов услуг, оказываемых клиентам, посредством создания дочерних финансовых институтов; –усиление влияния на клиентов (через контроль их ценных бумаг). Процесс принятия инвестиционных решений коммерческим банком на рынке ценных бумаг – это формирование портфеля ценных бумаг (планирование, анализ и регулирование состава портфеля ценных бумаг, управление портфелем с целью достижения поставленных перед портфелем целей при сохранении необходимого уровня его ликвидности, риска и минимизации расходов). Портфель ценных бумаг банка представляет собой совокупность ценных бумаг банка, определенным образом подобранных с целью приращения (сохранения) капитала, получения банком прибыли и поддержания его ликвидности. 22. Трастовые операции банка. По мере увеличения финансовых активов в промышленно развитых странах коммерческие банки расширяют доверительные (трастовые, от англ. trust - доверие) операции. Эти услуги банков связаны с отношениями по доверенности. Траст-отделы коммерческих банков действуют по поручению клиентов на правах доверенного лица и осуществляют операции, связанные в основном с управлением собственностью, а также выполняют другие услуги. Банки совершают доверительные операции для частных лиц, предприятий и фирм, благотворительных компаний (фондов) и прочих учреждений. Трастовые операции — это операции коммерческих банков и специальных финансовых институтов, направленные на управление имуществом и осуществление других услуг по поручению клиента и в его интересах. В трастовых операциях фигурируют различные виды имущества клиентов. Предприятия и компании обычно обращаются за услугами в траст-отделы своих коммерческих банков, выполняющие для них разнообразные операции. Доверительные операции предусматривают обслуживание облигационного займа, сопровождающееся передачей доверенному лицу права распоряжаться имуществом, служащим обеспечением займа. Акционерные компании прибегают к услугам банка, доверяя ему права собственности по акциям и облигациям, управление пенсионными фондами, поручая банку регистрацию акций, выпускаемых на биржу, и т.д. Для фирм банк осуществляет платежные функции: оплату купонов и погашение облигаций, по которым наступил срок, выплату дивидендов акционерам компаний. Траст-отделы выполняют функцию депозитария: в них хранятся акции, по которым акционеры передали право голосования уполномоченным представителям (так называемый голосующий траст). Банк может временно управлять делами компании в случае ее реорганизации, ликвидации или банкротства. В комплекс трастовых услуг входит и распоряжение наследством. Лицо, оставляющее наследство, должно указать в завещании его исполнителя. Им может быть трастовая компания или траст-отдел коммерческого банка. Тот, кто распоряжается наследством лица, не оставившего завещания, именуется распорядителем и назначается судом. Эти обязанности также могут быть возложены на доверенное лицо - и тогда оно становится исполнителем или распорядителем по решению суда или на основании завещательного письма (под ним подразумевается официальный документ, который исполнитель получает в суде, после чего он приступает к распоряжению имуществом).

23. Депозитарные операции банка. Депозитарная деятельность представляет собой комплекс мер по оказанию услуг, связанных с хранением сертификатов ценных бумаг и/или учету и переходу прав на ценные бумаги. Депозитарной деятельностью могут заниматься только юридические лица на основании лицензии, выдаваемой Федеральной службой по финансовым рынкам. Банк, осуществляющий депозитарную деятельность, именуется Депозитарием. Депозитарий выполняет достаточно много операций, но среди них можно выделить две основные. Во-первых, депозитарий оказывает участникам рынка услуги по хранению сертификатов ценных бумаг. Этими услугами пользуются клиенты, которые владеют ценными бумагами, выпущенными в документарной форме. Чтобы не хранить бланки дома или в офисе, что чревато утратой ценных бумаг, инвестор передает их на хранение в депозитарий. Исторически современные депозитарии выросли из организаций, оказывающих услуги по хранению ценных бумаг. Во-вторых, депозитарии предлагают услуги по учету прав на ценные бумаги. Эта функция является логическим продолжением предыдущей. Если инвестор продает ценные бумаги, то без услуг депозитария сделка выглядит следующим образом: инвестор забирает свои ценные бумаги из депозитария, передает их покупателю, который уплачивает денежные средства. Однако операцию можно совершить по-иному, учитывая, что покупатель опять положит ценные бумаги на хранение в этот же депозитарий. В этом случае ценные бумаги из депозитария можно не забирать, а владелец ценных бумаг выдает депозитарию письменное указание переписать их на покупателя. Это существенно упрощает сделку и снижает риски, связанные с передачей ценных бумаг из рук в руки. Главная задача депозитария - обеспечить сохранность ценных бумаг или прав на ценные бумаги и действовать исключительно в интересах депонента. Депозитарий не имеет права распоряжаться ценными бумагами, управлять ими или совершать с ними какие-либо операции. В связи с тем, что находящиеся на хранении у депозитария ценные бумаги не являются его собственностью, на них не может быть обращено взыскание по его обязательствам. Среди банков-депозитариев, имеющих наилучший рейтинг надежности (ААА) можно выделить следующие: Сбербанк, Внешэкономбанк, Газпромбанк, Международный Московский Банк, Промсвязьбанк, Росбанк.

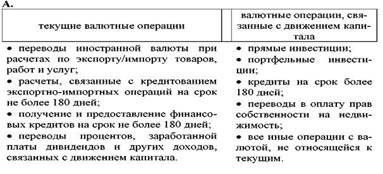

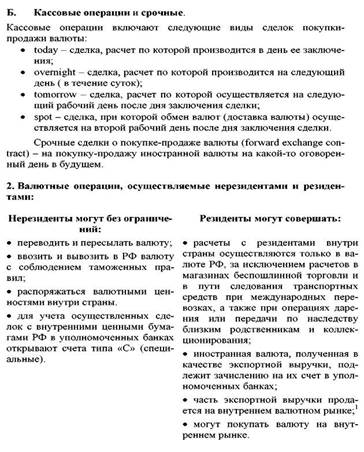

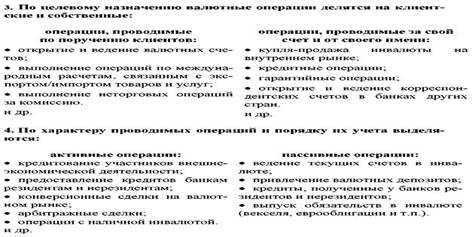

24. Банки – участники валютного рынка. Валютное регулирование и валютный контроль на территории России осуществляются на основе Федерального закона О валютном регулировании и валютном контроле от 10 декабря 2003г . 2 и Федерального закона О противодействии легализации (отмыванию) доходов, полученных преступных путем от 07 августа 2001г. Закон О валютном регулировании и валютном контроле определяет принципы осуществления валютных операций, полномочия и функции органов валютного регулирования и контроля, права собственности на валютные ценности, ответственность за нарушение валютного законодательства. Органами валютного регулирования являются Банк России и Правительство Российской Федерации. Правительство РФ также является главным контролером за валютными операциями. Органами валютного контроля являются Банк России, федеральный орган( органы) исполнительной власти, уполномоченный (уполномоченные) Правительством РФ. Агентами валютного контроля являются уполномоченные банки, подотчетные Центральному банку РФ, профессиональные участники рынка ценных бумаг, подотчетные федеральному органу исполнительной власти по РЦБ, и территориальные органы, подотчетные органам валютного контроля – представителям исполнительной власти. Закон (ст.23) устанавливает права и обязанности органов и агентов валютного контроля и их должностных лиц. В сферу валютного регулирования попадают операции, осуществляемые между резидентами и между резидентами и нерезидентами. Текущие валютные операции между резидентами и нерезидентами осуществляются без ограничений. Для операций, связанных с движением капитала (перечень таких операций установлен законодательно), предусматривается резервирование средств и режим специального счета. Вся валютная выручка, полученная резидентами от внешнеторговой деятельности, поступает на банковский счет резидента в уполномоченном банке. Часть валюты подлежит обязательной продаже на внутреннем валютном рынке России (размер продажи устанавливается Банком России, но не может превышать 30 процентов от суммы выручки). Режим специального валютного счета распространяется на операции с ценными бумагами. Российские граждане и юридические лица (с июня 2005г.) имеют право без ограничений открывать счета в иностранной валюте в банках государств – членов ОЭСР (Организация экономического сотрудничества и развития) и стран, участвующих в борьбе с отмыванием доходов, полученных преступным путем (ФАТФ). В соответствии с ФЗ О противодействии легализации (отмывания) доходов КО обязаны: • идентифицировать личность, которая совершает операции подлежащие обязательному контролю; • документально фиксировать и представлять в уполномоченный орган сведения по операциям с денежными средствами или иным Нарушение КО требований Закона может повлечь отзыв лицензии на осуществление банковских операций в порядке, предусмотренном законодательством РФ. Уполномоченные банки осуществляют валютные операции в соответствии с федеральными законами и нормативными документами Банка России. Принципиальное значение имеет Положение Банка России №39 от 24 апреля 1996 г. О порядке проведения в Российской Федерации некоторых видов валютных операций и о предоставлении отчетности по некоторым видам валютных операций и Инструкция №41 от 22 мая 1996 г. Об установлении лимитов открытой валютной позиции и контроле за их соблюдением уполномоченными банками Российской Феде рации (с изменениями и дополнениями). Цель установления лимита ОВП снижение валютного риска. Валютная позиция (ВП) – это остатки средств в иностранных валютах: балансовые активы и пассивы, внебалансовые требования и обязательства в соответствующих валютах или драгоценном металле, обеспечивающие банку дополнительные доходы или расходы при изменении обменных курсов валют. Возникает на дату заключения сделки на покупку или продажу иностранных валют. Чистая валютная позиция – разность между суммой балансовых активов и пассивов в одной и той же иностранной валюте (драгоценном металле). Валютная позиция может быть: • закрытая – валютная позиция в отдельной иностранной валюте, по которой активы и пассивы (требования и обязательства) количественно совпадают; • открытая – разница остатков средств в иностранных валютах, которые формируют количественно не совпадающие активы и пас сивы в отдельных валютах; • короткая открытая ВП – пассивы в определенной иностранной валюте количественно превышают активы в этой иностранной валюте; • длинная открытая ВП – активы в определенной иностранной валюте количественно превышают пассивы в этой иностранной валюте. Позиции по купленной валюте именуются длинными, а по проданной – короткими и обозначаются соответственно + и. Так, банк, покупающий доллары США за российские рубли, открывает длинную долларную и короткую рублевую валютные позиции. Банк, продающий доллары и заимствующий рубли, открывает длинную рублевую и короткую долларную валютные позиции. Лимиты открытых валютных позиций (ЛОВП) – устанавливаемые Банком России количественные ограничения соотношений суммарных открытых валютных позиций и собственных средств (капитала) уполномоченных банков. В настоящее время действует лимит ОВП – 10% собственного капитала. ЛОВП – длинные и короткие валютные позиции переводятся по каждой валюте в рублевый эквивалент по официальному курсу Банка России, затем отдельно суммируются. Открытая позиция в рублях определяется расчетным путем как балансирующая статья. 25. Валютные операции банка. В соответствии с законом О валютном регулировании и валютном контроле (ст.1.9) к валютным операциям относятся: • приобретение и отчуждение резидентом у резидента либо резидентом у нерезидента, либо нерезидентом у резидента, либо нерезидентом у нерезидента валютных ценностей, валюты РФ и внутренних ценных бумаг на законных основаниях, а также использование их в качестве средства платежа; • вывоз и ввоз на (с) таможенную территорию Российской Федерации валютных ценностей, валюты РФ и внутренних ценных бумаг; • перевод иностранной валюты, валюты РФ, внутренних и внешних ценных бумаг со счета, открытого за пределами территории РФ, на счет того же лица, открытый на территории РФ, и наоборот. Центральный банк РФ устанавливает единые формы учета и отчетности по валютным операциям, порядок и сроки их представления. Купля – продажа иностранной валюты и чеков, номинированных в иностранной валюте, производится только через уполномоченные банки. Валютные операции банков классифицируются по следующим критериям: 1. По срокам исполнения различают:

Рестрикционная денежнокредитная политика направлена на ужесточение условий и ограничение объема кредитных операций коммерческих банков путем повышения уровня процентных ставок. Ее про ведение обычно сопровождается увеличением налогов, сокращением го сударственных расходов, а также другими мероприятиями, направленными на сдерживание инфляции и оздоровление платежного баланса. Рестрикционная денежнокредитная политика может быть использована как в целях борьбы с инфляцией, так и в целях сглаживания циклических колебаний деловой активности. Экспансионистская денежнокредитная политика сопровождает ся, как правило, расширением масштабов кредитования, ослаблением контроля над приростом количества денег в обращении, сокращением налого вых ставок и понижением уровня процентных ставок. По масштабам воздействия денежнокредитная политика может быть тотальной и селективной. При тотальной денежнокредитной по литике мероприятия ЦБ распространяются на все кредитные учреждения, при селективной – на отдельные кредитные институты либо их группы или же на определенные виды банковской деятельности. В соответствии с целями и типом проводимой Центральным Банком денежнокредитной политики определяются конкретные методы и инструменты ее проведения. Основные инструменты и методы денежнокредитной политики Банка России: • процентные ставки по операциям Банка России; • нормативы обязательных резервов, депонируемых в Банке Рос сии (резервные требования); • операции на открытом рынке; • рефинансирование банков; • валютное регулирование; • установление ориентиров роста денежной массы; • прямые количественные ограничения; • депозитные операции Банка России. Процентные ставки Банка России представляют собой минималь ные ставки, по которым он осуществляет свои операции (известны: ставка рефинансирования, учетная, депозитная, ломбардная ставка). В практике Банка России ведущую роль играет ставка рефинансирования. Под ре финансированием понимается кредитование Банком России других бан ков, включая учет и переучет векселей . Для проведения операций с вексе лями может быть установлена и самостоятельная ставка –учетная. Лом бардной ставкой является процентная ставка по краткосрочному кредиту банкам под залог государственных ценных бумаг. Депозитные операции введены с целью поддержания банковской ликвидности. Регулируя уровень ставок по рефинансированию, ЦБ влияет на ве личину денежной массы в стране, способствует повышению или сокра щению спроса КБ на кредит. Повышение официальных ставок затрудняет для КБ возможность получить кредитные ресурсы, а в результате и воз можность расширять операции с клиентурой. Официальные процентные ставки оказывают косвенное влияние на рыночные процентные ставки, устанавливаемые КБ самостоятельно в соответствии с условиями рынка кредитных ресурсов и не находящиеся под прямым контролем ЦБ. Ве личина процентных ставок ЦБ не обязательно должна изменяться в соот ветствии с динамикой рыночных процентных ставок КБ – она может от нее отклоняться в ту или иную сторону. Резервные требования Резервные требования используются в качестве инструмента регу лирования масштабов кредитнорасчетных операций банков и контроля за состоянием денежной массы. Минимальные резервы выполняют следующие функции: • как ликвидные резервы служат обеспечением обязательств КБ по депозитам их клиентов; • минимальные резервы являются инструментом, используе мым ЦБ для регулирования объема денежной массы в стране. Посредст вом изменения норматива резервных средств ЦБ регулирует масштабы активных операций КБ, а следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в ЦБ превышают установ ленный норматив. Когда масса денег в обороте превосходит необходимую потребность, ЦБ проводит политику кредитной рестрикции путем увеличения нормативов отчисления. Тем самым он вынуждает банки со кратить объем активных операций. В настоящее время норматив резервных требований представляет со бой установленное в законодательном порядке процентное отношение сум мы минимальных резервов к объему привлеченных коммерческими банка ми средств. Ставки могут быть дифференцированными по видам депозитов или едиными 1. Операции на открытом рынке ( open market operation ) – операции куплипродажи Банком России государственных ценных бумаг прежде всего у коммерческих банков, приводящие к изменению объема денежной массы. Покупая (или продавая) дополнительное количество облигаций, например ГКО, правительство при посредничестве ЦБ РФ устанавливает такие цены (номинал облигаций) и доходность по ним (процентная ставка), которые должны стимулировать участников денежного рынка покупать ГКО при высоком уровне доходности и снижать спрос на них при низком. В первом случае масса денег в обращении сокращается, во втором – уве личивается. Теоретически снижение процентных ставок должно способст вовать росту капиталовложений (реальных инвестиций), однако прямой зависимости здесь нет, должно быть еще много других стимулирующих факторов (налоги, риски и т.д.) Валютное регулирование – осуществляется путем проведения валютных интервенций Банка России, т.е. куплипродажи иностранной валюты на валютном рынке для воздействия на курс рубля и на суммар ный спрос и предложение денег. В случае недостатка в стране твердой валюты Центральный Банк может ввести ограничения на ее покупку и продажу – валютный контроль, который позволяет повысить внешнюю и внутреннюю стабильность национальной валюты. Период с 2000 г. в силу благоприятной для России конъюнктуры мирового рынка, характеризуются значительным чистым экспортом, что обеспечивает приток иностранной валюты. С точки зрения ЦБ и Правительства это может привести к росту инфляции. Поэтому в качестве важнейшего направления денежнокредитной политики определено снижение избыточной массы денег (стерилизация).2 Целевые ориентиры денежнокредитной политики в ближайшей перспективе: • обеспечение низкого уровня инфляции; • дедолларизация (ограничение спроса на иностранную валюту) российской экономики и укрепление национальной валюты с использовани ем режима плавающего валютного курса; • снижение процентных ставок и постепенная переориентация денежных потоков из финансового в реальный сектор экономики.

29. Процентная маржа. 30. Формирование и использование прибыли коммерческого банка. 31. Содержание и особенности банковского маркетинга Маркетинг является важнейшим элементом системы управления любой компанией в условиях рыночной экономики. Маркетинг (от. а нгл. market – рынок) кратко характеризуется как рыночная теория управления. Формула современного маркетинга следующая: п роизводить то, что покупается, а не продавать то, что производится. Маркетинг в банковской сфере выполняет те же функции и строится на тех же принципах, что и маркетинг в других сферах экономики. Как целостная концепция сложился в банковской сфере в конце 80х годов в США. Специфика банковского маркетинга состоит в ориентации всей системы управления в банке на процессы, происходящие в кредитно – финансовой сфере. Объектом маркетинговых усилий являются деньги. Основная причина перехода банков к маркетинговой стратегии состоит в усилении конкуренции, как между самими банками, так и между банковскими и небанковскими кредитными организациями. Задачи маркетинговой стратегии: • удержать клиентуру путем повышения качества обслуживания и расширения предложения новых услуг и продуктов; • привлечь новых клиентов, т.е. расширить свою долю на рынке; • улучшить имидж банка; • освоить инструменты маркетинга. Банковский продукт может быть представлен как: • результат деятельности: банковский счет, депозит, документ (свидетельство) в виде векселя, чека; процент по вкладу или за кредит и т.п.; • конкретный вид определенной услуги. Например, кредитование услуга, а овердрафт, кредитная карточка банковский продукт. Основные особенности банковского продукта: • как правило, имеет абстрактную, невещественную форму или документарную; • ограничен временными рамками; • облекается в договорную форму; • быстро копируется другими кредитно-финансовыми институтами. Банковская услуга специфическая деятельность по организации денежного оборота и предоставлению клиентам различных банковских продуктов. Услуги кредитных организаций классифицируются по группам клиентов и по видам операций (активные и пассивные), с учетом этого деления определяются методы и инструменты маркетинга. По пассивным операциям банк выступает в качестве покупателя денег маркетинг покупателя. По активным операциям банк выступает производителем и продавцом своих услуг маркетинг продавца. Особенность маркетинга состоит в том, что и в том и другом случае у банка, как правило, возникают отношения с теми же клиентами.

32. Виды и составные части банковского маркетинга. 33. Банковские продукты и организация их сбыта. 34. Структура ресурсов банка. 35. Собственный капитал. Источники формирования собственного капитала 36. Привлеченные ресурсы 37. Основные элементы недепозитных ресурсов коммерческого банка. 38. Функции капитала банка. Капитал банка (К) выполняет следующие функции: • регистрационную – при создании кредитной организации; • эмиссионную – при формировании акционерного капитала; Популярное:

|

Последнее изменение этой страницы: 2016-09-01; Просмотров: 555; Нарушение авторского права страницы