|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Система национальных счетов и ее показатели. Традиционно страны с централизованным планированием использовали собственную

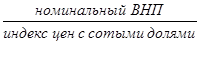

Система национальных счетов (СНС) представляет собой совокупность взаимосвязанных показателей, характеризующих производство, распределение, перераспределение и использование конечного продукта и национального дохода. В основе построения СНС лежит концепция «хозяйственного кругооборота», стержнем которой является экономический оборот. Методология системы национальных счетов заимствована из практики бухгалтерского учета и построена на принципах двойной записи и бухгалтерских балансов. Основоположником метода национального счетопроизводства считается представитель школы физиократов Ф. Кенэ (1694-1774), который проанализировал общественное воспроизводство, установил балансовые пропорции между натурально-вещественными стоимостями элемента общественного продукта. Теоретическим фундаментом системы национальных счетов явились работы А.Я. Боули, К.Кларка, С.Кузнеца и др. Первая СНС была создана для Палестины по данным экономического развития за 1936 год. В послевоенный период, когда восстановление экономики разбитых государств потребовало централизованных государственных инвестиций, увеличения его государственного сектора, подготовки программ экономического развития и контроля за их реализацией, начался новый этап в развитии национального счетоводства. Первая попытка составления национальных счетов в США относится к 1947 году, а в Великобритании – к 1946. Автором ее был американский ученый экономист, лауреат нобелевской премии С Кузнец (1901-1985 г.г.) В 1947 году статистическим бюро ООН был опубликован доклад «Измерение национального дохода и организация национального счетоводства». В 1953 году под руководством Р. Стоуна была разработана система национальных счетов, учитывающая опыт отдельных государств в данной области. В последующие годы эта система неоднократно пересматривалась и совершенствовалась и с конца 60-х годов ХХ века принята ООН в качестве стандарта оценки основных экономических показателей развития экономики разных стран. Традиционно страны с централизованным планированием использовали собственную систему национальных счетов – систему балансов народного хозяйства. При переходе нашей страны к рыночной экономике возникла необходимость отказаться от прежней практики в этой области и ввести СНС. Переход к международной методологии учета и статистики вносит существенные изменения в содержание применяемых в отечественной практике понятий и категорий и предполагает рассматривание новых. Основным показателем СНС является валовой внутренний продукт. В отличие от ранее использованного в отечественной статистике показателя «совокупный общественный продукт (СОП)». ВВП не включает стоимость потребленных предметов труда (стоимость промежуточных продуктов) и, таким образом, исключает повторный счет. Кроме того ВВП, в отличии от СОП, помимо результатов материального производства включает стоимость произведенных услуг. В системе национального счетоводства определяются количественные значения важнейших макроэкономических показателей. Для этого по каждому из экономических субъектов и экономике в целом составляется система функциональных счетов, отражающих участие данного субъекта в следующих хозяйственных процессах: 1. производство материальных благ и услуг; 2. образование дохода; 3. распределение дохода; 4. перераспределение дохода; 5. использование дохода; 6. изменение имущества; 7. кредитование и финансирование. В системе национальных счетов кроме показателей ВНП, ВВП, применяются и другие показатели дохода. Чистый национальный продукт (ЧНП) используется для характеристики чистого объема годового производства и определяется путем вычитания из ВНП амортизационных отчислений (стоимости износа основного капитала). ЧНП = ВНП - Ао, где Ао – амортизационные отчисления. Если из ЧНП вычесть чистые косвенные налоги на бизнес, т.е. косвенные налоги за вычетом субсидий бизнесу, получим национальный доход (НД): НД = ЧНП – Кн. Национальный доход (НД) – это вновь созданная за год стоимость, чистый «заработанный доход» общества. В практике различают произведенный и использованный национальный доход. Произведенный национальный доход – это весь объем вновь созданной стоимости товаров и услуг. Использованный национальный доход – это произведенный доход за вычетом потерь (от стихийных бедствий, чрезвычайных ситуаций, ущерба при хранении и т. д.) и внешнеторгового сальдо. В российской практике национальный доход разделяется на два фонда: фонд потребления и фонд накопления. Фонд потребления это часть национального дохода, обеспечивающая удовлетворение материальных, культурных потребностей населения и потребности общества в целом (на образование, оборону и т.д.) Фонд накопления это другая часть НД, обеспечивающая развитие производства. В системе национальных счетов обычно определяют норму накопления и долю потребления, но в процентах от ВВП, а не от национального дохода. Личный доход (ЛД) или доход граждан (ДГ) определяется как разность национального дохода и взносов на социальное страхование, налогов на прибыль, нераспределенной прибыли корпораций плюс трансфертные платежи ЛД = НД – (Всц+ Нп +Нпк) + Тр. Доход граждан это совокупный доход, полученный гражданами до уплаты ими налогов. Доход, полученный после уплаты индивидуальных налогов (Ин) (подоходного налога с граждан и некоторых неналоговых платежей государству), называется располагаемым доходом (РД). РД= ЛД – Ин С помощью данного показателя измеряется величина дохода семей и индивидов, и эта величина средств расходуется на потребление (С) и сбережения (S). Потребление – важнейшая и самая большая составная часть ВНП. Сбережения определяются как доход за вычетом потребления. Макроэкономические показатели исчисляются в стоимостном выражении, поэтому их значение зависит от динамики цен, покупательной способности денежной единицы. Различают номинальный и реальный ВНП. Номинальный ВНП – это объем национального производства в текущих ценах. Реальный ВНП – это показатель ВНП., скорректированный с учетом изменения цен: инфляции (повышения цен) или дефляции (понижения цен); измеряется в ценах базового года. С помощью номинального ВНП измеряется объем производства в данном году, выраженный в ценах, которые преобладали в текущем году. С помощью реального ВНП измеряется объем производства произведенный в ценах, которые преобладали в неком базовом году. Для определения реального объема производства используется индекс потребительских цен (ИПЦ) и дефлятор ВНП. Индекс потребительских цен – соотношение между совокупной ценой определенного набора товаров и услуг (рыночной корзины в России по 122 группам, а в США по 300 группам товаров и услуг) для данного периода времени и совокупной ценой сходной группы товаров и услуг в базовом периоде. Общий уровень цен в стране показывает дефлятор изменения ВНП (средневзвешенный индекс цен на товары и услуги, формирующих ВНП). Его можно определить по формуле: Дефлятор ВНП =

Реальный ВНП = Реальный ВНП является более точным показателем развития экономики, так как он отражает только изменения в объеме производства и свободен от влияния инфляции или дефляции.

Популярное:

|

Последнее изменение этой страницы: 2017-03-03; Просмотров: 661; Нарушение авторского права страницы